某企业将一种已经使用50年的注册商标转让。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高O.7元,该企业每年生产100万件。该商标产品目前在市场上有良好销售趋势,基本供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获超额利润O.5元,预计该商品能够继续获取超额利润的时间是10年。前5年保持目前的超额利润水平,后5年每年可获取的超额利润为32万元。折现率按10%计算。请计算这项商标权的价值。

题目

某企业将一种已经使用50年的注册商标转让。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高O.7元,该企业每年生产100万件。该商标产品目前在市场上有良好销售趋势,基本供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获超额利润O.5元,预计该商品能够继续获取超额利润的时间是10年。前5年保持目前的超额利润水平,后5年每年可获取的超额利润为32万元。折现率按10%计算。请计算这项商标权的价值。

相似考题

更多“某企业将一种已经使用50年的注册商标转让。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高O.7元,该企业每年生产100万件。该商标产品目前在市场上有良好销售趋势,基本供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获超额利润O.5元,预计该商品能够继续获取超额利润的时间是10年。前5年保持目前的超额利润水平,后5年每年可获取的超额利润”相关问题

-

第1题:

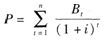

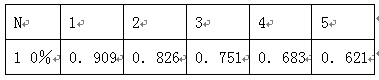

A企业将其商标、生产技术以及经营管理方式等全盘转让给B企业使用,B企业向A企业每年支付200万元。为提高生产效率,A企业拟向一家科技公司购买一项新的生产技术。经预测,该技术可以再使用4年,采用该项新技术后,A企业产品价格比同类产品每件可提高20元,预计未来4年产品的销量分别为8万件、8万件、7万件、7万件,根据行业投资收益率,折现率确定为10%,复利现值系数见下表。A企业对该项技术价值评估后,与该科技公司签订了购买合同。

根据效益模型,该项新技术的价格为()万元。A.469.68

B.532.41

C.356.18

D.618.22答案:A解析:效益模型的基本思路是按技术所产生的经济效益来估算技术的价值。其公式为:

式中,P为技术商品的价格;Bt为第t年被评估技术所产生的经济效益;i为折现率;n为被评估技术的寿命。本题中,该项新技术的价格=20×(8×0.909+8×0.826+7×0.751+7×0.621)=469.68(万元)。 -

第2题:

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来五年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

甲企业与乙企业的技术贸易行为属于( )。A.合资经营

B.特许专营

C.技术咨询

D.合作生产答案:B解析:此题考查特许专营模式的理解。特许专营是指由一家已经取得成功经验的企业。将其商标、商号名称、服务标志、专利、专有技术以及经营管理的方式或经验等全盘地转让给另一家企业使用,由被特许人向特许人支付一定金额的特许费的技术贸易行为。案例中,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元,这符合特许专营模式的特点。 -

第3题:

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来五年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

甲企业与科研机构签订的合同属于( )。A.委托开发合同

B.合作开发合同

C.技术转让合同

D.技术咨询合同答案:C解析:此题考查技术合同的类型。根据《合同法》,我国技术合同主要包括技术开发合同、技术转让合同、技术咨询合同和技术服务合同四种类型。其中,技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。案例中提到,甲企业拟向一家科研机构购买一项新的生产技术,是直接购买,属技术转让合同。 -

第4题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:根据效益模型,该项新技术的价格为()万元。

A:690.62

B:866.58

C:930.37

D:1140.26答案:B解析:根据资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。技术转让合同包含专利权转让合同、专利申请权转让合同、专利实施许可转让合同、技术秘密转让合同四种。

技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800(元)=866.58(万元)。 -

第5题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:甲企业与乙企业的技术贸易行为属于()。

A:合资经营

B:特许专营

C:技术咨询

D:合作生产答案:B解析:根据资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。技术转让合同包含专利权转让合同、专利申请权转让合同、专利实施许可转让合同、技术秘密转让合同四种。

技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800(元)=866.58(万元)。 -

第6题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为其提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:根据效益模型,该项新技术的价格为()。

A:690.62万元

B:866.58万元

C:930.37万元

D:1140.25万元答案:B解析:根据案例资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据案例资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。

根据案例资料“该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件”和复利现值系数表,技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800元=866.58万元。 -

第7题:

甲公司将已使用20年的注册商标转让给乙公司。根据乙公司提供的历史资料,该注册商标账面价值为200万元,甲公司近5年使用这一商标的产品比同类产品的价格每件高0.7元,甲公司每年生产该产品150万件。该项注册商标商标目前市场销售趋势良好,生产的产品基本供不应求。根据对未来市场前景的预测,在生产能力足够的情况下,这种商标产品每年可生产200万件,每件可获得超额利润(现金流)0.5万元,预计该注册商标能继续获取超额利润的时间为10年。前5年保持目前超额利润水平,后5年每年可获取的超额利润为32万元。折现率为10%。

<1> 、无形资产评估方法的选择主要应考虑哪些因素

<2> 、对该项注册商标的评估,应选择什么方法 采用这种方法时,应注意的事项是什么

<3> 、采用(2)的评估方法的操作步骤是什么

<4> 、评估该项商标的价值。答案:解析:无形资产评估方法选择的考虑因素:(1)评估方法选择与评估要素相一致(2)可收集资料是评估方法选择的基础(3)评估方法选择需要综合分析三种基本方法的适用性。

对该项注册商标的评估,应选择增量收益法。

应注意的事项:(1)增量收益的合理性。在使用增量收益法的过程中,合理判断和计算被评估无形资产所产生的增量收益至关重要。

(2)增量收益法的适用情形。增量收益法通常是在市场上无法获得许可费率数据或许可费率数据不可靠的情况下采用。

增量收益法的操作步骤:(1)确定增量收益(2)确定收益期限(3)确定折现率或资本化率。

(1)首先预测该商标前5年中每年的增量利润=200×0.5=100(万元)

(2)确定该商标权的价值=100×(P/A,10%,5)+32×(P/A,10%,5)×(P/F,10%,5)=100×3.7907+32×2.3536=454.385(万元) -

第8题:

某企业将一种已经使用50年的注册商标转让。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高0.7元,该企业每年生产100万件。该商标产品目前在市场上有良好销售趋势,基本供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获超额利润0.5元,预计该商品能够继续获取超额利润的时间是10年。前5年保持目前的超额利润水平,后5年每年可获取的超额利润为32万元。评估这项商标权的价值。折现率按10%计算。答案:解析:(1)首先计算其预测期内前5年中每年可获取的超额利润:150×0.5=75(万元)。

(2)商标权价值

=75×(P/A,10%,5)+32×(P/A,10%,5)×(P/F,10%,5)

=75×3.7908+32×3.7908×0.6209

=359.63(万元) -

第9题:

甲企业自行研发一项专有技术用于生产经营,在使用该技术前,年利润为100万元,使用后,年利润每年将比上年增加15万元,技术寿命为4年,折现率为10%。甲企业聘请乙资产评估服务机构对该专有技术进行评估,在评估该专有技术的收益额时,采用的是分成率法。

<1> 、请简述四种常用分成率法。指出对该专有技术收益额的测算,应当使用哪种具体方法,并说明该方法在运用时需要计算的关键指标是什么。

<2> 、计算上述关键指标并计算利润分成率。

2、A企业有一种已经使用10年的专利权。根据历史资料,该企业近5年使用这一专利权的产品比同类产品的价格每件高0.6元,该企业每年生产100万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产200万件,每件可获增量利润0.8元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为20万元。

<1> 、请评估这项商标权的价值。答案:解析:常用的分成率法边际分析法、约当投资分成法、经验数据法、要素贡献法。对该专有技术收益额的测算应当使用边际分析法。该方法在运用时需要计算的关键指标是每年的利润增加额现值和每年的利润总额现值。

该技术的利润分成率计算如下:

每年的利润增加额分别为15万元、30万元、45万元和60万元。

每年的利润增加额现值=15÷(1+10%)+30÷(1+10%)2+45÷(1+10%)3+60÷(1+10%)4=113.22(万元)。

每年的利润总额分别为115万元、130万元、145万元和160万元。

每年的利润总额现值=115÷(1+10%)+130÷(1+10%)2+145÷(1+10%)3+160÷(1+10%)4=430.21(万元)。

利润分成率=113.22÷430.21×100%=26.32% -

第10题:

A企业有一种已经使用10年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高0.7元,该企业每年生产100万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获增量利润0.5元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为32万元。假设折现率为10%。

<1> 、评估这项商标权的价值。答案:解析:1.(1)首先计算其预测期内前5年中每年的增量利润:150×0.5=75(万元)(3分)

(2)确定该项商标权的价值:

商标权的价值=75×(P/A,10%,5)+32×(P/A,10%,5)×(P/F,10%,5)

=75×3.7908+32×3.7908×0.6209

=359.63(万元)(5分)

如果不考虑税收影响,由此确定商标权转让评估值为359.63万元。(2分) -

第11题:

某企业拟转让其拥有的某产品的商标使用权,该商标产品单位市场售价为1000元/台,比普通商标同类产品单位售价高100元/台,拟购买商标企业年生产能力100000台,双方商定商标使用许可期为3年,被许可方按使用该商标的产品年超额利润的30%作为商标特许权使用费,每年支付一次,3年支付完价款。被许可方的正常销售利润率为10%,折现率按10%计算(暂不考虑税的因素)。要求:根据上述条件计算该商标使用权的价值。

正确答案: (1)年销售利润=1000×100000×10%=10000000(元)

或年超额利润=100×100000=10000000(元)

(2)年使用费=10000000×30%=3000000(元)

(3)商标使用权价格=3000000×(A,10%,3)=3000000×2.4869=7460700(元) -

第12题:

问答题某企业计划生产一种新产品,预计年产量可达10万件,年发生的固定成本为1600万元,变动成本为1200万元,该产品的市场销售额为每件320元。请问该企业生产该产品年预计可盈利多少?正确答案: 320×10-(1600-1200)=400万元 该企业生产该产品年预计可盈利400万元。解析: 暂无解析 -

第13题:

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来五年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据效益模型,该项新技术的价格为( )万元。A.690.62

B.866.58

C.930.37

D.1 140.26答案:B解析:此题考查效益模型的应用。效益模型的基本思路是按技术产生的经济效益来估算

评估技术产生的经济效益(注意要减去营销费用);i为折现率;n为被评估技术的寿命。依据案例材料数据,该项新技术的价格为P=8×30×0.909+8×30×0.826+7×30×0.751+7×30×0.683+8×30×0.621=866.58(万元)。 -

第14题:

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来五年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

由该企业制定采购标准,其他企业供货,该种企业联盟属于( )。A.平行模式

B.联邦模式

C.环形模式

D.星形模式答案:D解析:此题考查星形模式的理解。企业联盟的组织运行模式主要有星形模式、平行模式和联邦模式。依据案例材料,由企业制定标准,供应商根据标准为企业提供原材料,形成了垂直供应链且企业和供应商是相对固定的伙伴关系,这种企业联盟属于星形模式。 -

第15题:

A企业将其商标、生产技术以及经营管理方式等全盘转让给B企业使用,B企业向A企业每年支付200万元。为提高生产效率,A企业拟向一家科技公司购买一项新的生产技术。经预测,该技术可以再使用4年。采用该项新技术后,A企业产品价格比同类产品每件可提高20元,预计未来4年产品的销量分别为8万件、8万件、7万件、7万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。A企业对该项技术价值评估后,与该科技公司签订了购买合同。

A企业与B企业的技术贸易行为属于( )。A.合资经营

B.特许专营

C.技术咨询

D.合作生产答案:B解析:特许专营是指由一家已经取得成功经验的企业,将其商标、商号名称、服务标志、专利、专有技术以及经营管理的方式或经验等全盘转让给另一家企业使用.由被特许人向特许人支付一定金额的特许费的技术贸易行为。 -

第16题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:甲企业与供应商企业结成的企业联盟的组织运行模式属于()。

A:平行模式

B:联邦模式

C:环形模式

D:星形模式答案:D解析:根据资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。技术转让合同包含专利权转让合同、专利申请权转让合同、专利实施许可转让合同、技术秘密转让合同四种。

技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800(元)=866.58(万元)。 -

第17题:

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为企业提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

甲企业与供应商企业结成的企业联盟的组织运行模式属于()。A.平行模式

B.联邦模式

C.环形模式

D.星形模式答案:D解析:第六章第三节企业技术创新的外部组织模式下企业联盟的考察。由该企业制定标准,供应商根据标准为企业提供原材料,是相对固定的伙伴关系,是星型模式的特点。 -

第18题:

共用题干

甲企业与若干供应商企业签订长期合同,形成企业联盟,由该企业制定标准,供应商根据标准为其提供原材料。同时,甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元。为了提高生产效率,甲企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件。根据行业投资收益率,折现率确定为10%,复利现值系数见下表。甲企业对该项技术价值评估后,与该科研机构签订了购买合同。

根据以上资料,回答下列问题:甲企业与乙企业的技术贸易行为属于()。

A:合资经营

B:特许专营

C:技术咨询

D:合作生产答案:B解析:根据案例资料“甲企业与若干供应商企业签订长期合同,形成企业联盟”,可知联盟的伙伴为供应商,为星形模型。

根据案例资料“甲企业将其商标、生产技术以及经营管理方式等全盘转让给乙企业使用,乙企业向甲企业每年支付100万元”,可知为特许专营。

技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。

根据案例资料“该技术可再使用5年,采用该项新技术后,甲企业产品价格比同类产品每件可提高30元,预计未来5年产品的销量分别为8万件、8万件、7万件、7万件、8万件”和复利现值系数表,技术商品的价格=(30*80000)*0.909+(30*80000)*0.826+(30*70000)*0.751+(30*70000)*0.683+(30*80000)*0.621=2181600+1982400+1577100+1434300+1490400=8665800元=866.58万元。 -

第19题:

甲企业有一种已经使用15年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高1.1元,该企业每年生产150万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产200万件,每件可获增量利润0.8元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为40万元。不考虑其他情况。

假设甲企业聘请你作为资产评估师对该商标权的价值进行评估。

要求:

1.对该商标权进行评估应当使用什么方法?请列示该评估方法主要用于哪两种无形资产的评估。

2.根据题目资料,计算其预测期内前5年中每年的增量利润。

3.根据企业的资金成本率及相应的风险率确定的折现率为10%,请计算该商标权的价值。答案:解析:1.对该商标权进行评估应当使用增量收益法。增量收益法主要用于评估两种无形资产的价值:一种是使用无形资产可以产生额外的利润或现金流量,即增加收入;另一种是使用无形资产可以带来成本的节省,即节省成本。

2.预测期内前5年中每年的增量利润:200×0.8=160(万元)

3.确定该项商标权的价值:

商标权的价值=160×(P/A,10%,5)+40×(P/A,10%,5)×(P/F,10%,5)

=160×3.7908+40×2.3537=606.53+94.15=700.68(万元)。 -

第20题:

甲企业有一种已经使用15年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高1.1元,该企业每年生产150万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产200万件,每件可获增量利润0.8元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为40万元。不考虑其他情况。

假设甲企业聘请你做为资产评估师对该商标权的价值进行评估。

<1>、对该商标权进行评估应当使用什么方法?请列示该评估方法主要用于哪两种无形资产的评估。

<2>、根据题目资料,计算其预测期内前5年中每年的增量利润。

<3>、根据企业的资金成本率及相应的风险率确定的折现率为10%,请计算该商标权的价值。答案:解析:1.对该商标权进行评估应当使用增量收益法。增量收益法主要用于评估两种无形资产的价值:第一种是使用无形资产可以产生额外的利润或现金流量,即增加收入;另一种是使用无形资产可以带来成本的节省,即节省成本。

2.预测期内前5年中每年的增量利润:200×0.8=160(万元)

3.确定该项商标权的价值:

商标权的价值=160×(P/A,10%,5)+40×(P/A,10%,5)×(P/F,10%,5)

=160×3.7907+40×2.3536=606.51+94.14=700.65(万元)(参见教材238页、239页) -

第21题:

A企业有一种已经使用10年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高0.7元,该企业每年生产100万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获增量利润0.5元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为32万元。

<1> 、评估这项商标权的价值。答案:解析:(1)首先计算其预测期内前5年中每年的增量利润:150×0.5=75(万元)

(2)根据企业的资金成本率及相应的风险率,确定其折现率为10%。

(3)确定该项商标权的价值:

商标权的价值=75×(P/A,10%,5)+32×(P/A,10%,5)×(P/F,10%,5)

=75×3.7907+32×2.3536

=284.3+75.3167

=359.6167(万元)

如果不考虑税收影响,由此确定商标权转让评估值为359万元。@## -

第22题:

某企业拟转让其拥有的某产品的商标使用权,该商标产品的单位市场售价为1000元/台,比普通的商标同类产品的价格高出100元/台,拟购买商标企业的年上产能力为100,000台,双方商定商标使用许可期为3年,被许可方按照使用该商标的产品的年销售利润的30%作为商标特许权使用费,每年支付一次,3年支付完价款。被许可方的正常销售利润率为10%,收益率按照10%计算。要求:根据上述条件计算该商标使用权价格。

正确答案:(1)、年销售利润=100,000*100=1,000万元

(2)、年使用费=1,000*30%=300万元;

(3)、商标使用权价格=300*(P/A,10%,3)=746.07万元 -

第23题:

单选题某企业拟向一家科研机构购买一项新的生产技术。经预测,该技术可再使用5年,采用该项新技术后,该企业产品价格比同类产品每件可提高50元,预计5年产品的销量分别为10万件、10万件、8万件、7万件、9万件。根据行业投资收益率,折现率定为10%,复利现值系数见下表。根据效益模型,该技术商品的价格为( )万元。A1406.95

B1686.4

C1273.4

D1231.9

正确答案: B解析: 本题考查效益模型的计算。

=10×50×0.909+10×50×0.826+8×50×0.751+7×50×0.683+9×50×0.621=1686.4(万元)。 -

第24题:

问答题某企业有一种已经使用10年的注册商标。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高0.7元,该企业每年生产100万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获得超额利润0.5元,预计该商标能够继续获取超额利润的时间是10年。前5年保持目前超额利润水平,后5年每年可获取的超额利润为32万元,评估这项商标资产的价值,假定贴现率为10%。正确答案:

(1)预测期内前5年中每年的超额利润=150×0.5=75(万元)

(2)确定该项商标权价值

商标权价值=75×(P/A,10%,5)+32×(P/A,10%,5)×(P/F,10%,5)=75×3.7908+32×3.7908×0.6209=359.63(万元)

由此确定商标权转让评估值为359.63万元。解析: 暂无解析