1、A外贸进出口公司,向某国出口应税货物一批,贸易合同的结汇价为人民币240000元。已知该货物出口关税税率为20%。该外贸进出口公司应缴纳的出口关税为()元。A.250000B.25000C.40000D.500000

题目

1、A外贸进出口公司,向某国出口应税货物一批,贸易合同的结汇价为人民币240000元。已知该货物出口关税税率为20%。该外贸进出口公司应缴纳的出口关税为()元。

A.250000

B.25000

C.40000

D.500000

相似考题

更多“1、A外贸进出口公司,向某国出口应税货物一批,贸易合同的结汇价为人民币240000元。已知该货物出口关税税率为20%。该外贸进出口公司应缴纳的出口关税为()元。”相关问题

-

第1题:

某进出口公司从某国进口货物一批,海关审定的关税完税价格为200万元,征收关税为30万元,增值税税率为17%,海关应代征进口环节增值税为()

A、340000元

B、289000元

C、298000元

D、391000元

参考答案:D

-

第2题:

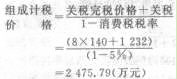

某外贸进出口公司某年5月从国外进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税税率为5%。

要求:根据以上条件,计算进口这些轿车应缴纳的消费税。

正确答案:小轿车进口关税税额

=关税完税价格×关税税率

=8×140×110%

=1 232(万元)

进口应纳消费税税额

=组成计税价格×税率

=2 475.79×5%

=123.79(万元) -

第3题:

某外贸进出口公司当月从日本进口140辆小轿车,每辆车的关税完税价格为8万元,已知小轿车关税税率为50%,消费税率为5%。进口这些轿车应缴纳的消费税为( )万元。A.61.6

B.88.42

C.56

D.80答案:B解析:本题考查消费税应纳税额的计算。进口应税消费品的组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)=140×(8+8×50%)/(1-5%)=1768.42(万元);应纳消费税=1768.42×5%=88.42(万元)。 -

第4题:

某外贸进出口公司2017年12月份进口1辆小汽车自用,关税完税价格60万元。已知关税税率20%;消费税税率25%。则该公司应缴纳的车辆购置税为()万元。(车辆购置税的税率为10%)A.6

B.7.2

C.8.4

D.9.6答案:D解析:关税=60×20%=12(万元);消费税=(60+12)÷(1-25%)×25%=24(万元);车辆购置税=(60+12+24)×10%=9.6(万元)。 -

第5题:

浙江某丝绸进出口公司出口生丝一批,离岸价格为1000万元人民币,出口关税率为100%。请计算应纳出口关税税额。

应纳税额=[1000÷(1+100%)]×100%=500(万元)

略 -

第6题:

我国某进出口公司出口一批货物,该批货物的税后货值为100万人民币,增值税率为17%,出口退税率为5%。求该批货物的退税。(保留两位小数)

正确答案:答:

退税额=(税后货值/1+增值税率)X出口退税率退税额=(1000000/1.17)X5%=42735.04(元)

该批货物的退税为42735.04元。 -

第7题:

某外贸企业收购一批货物出口,离岸价6万美元(汇率1:8.3)该批货物应纳出口关税()。(关税税率20%)

- A、8.3万元

- B、9.96万元

- C、10万元

- D、12.45万元

正确答案:A -

第8题:

某外贸进出口公司当月从境外某国进口140辆小轿车,每辆车的关税完税价格为8万元,已知小轿车关税税率为110%,消费税为5%,进口上述轿车应缴纳的消费税为()万元。

- A、61.6

- B、123.79

- C、56

- D、80

正确答案:B -

第9题:

问答题我国某进出口公司出口一批货物,该批货物的税后货值为100万人民币,增值税率为17%,出口退税率为5%。求该批货物的退税。(保留两位小数)正确答案: 答:

退税额=(税后货值/1+增值税率)X出口退税率退税额=(1000000/1.17)X5%=42735.04(元)

该批货物的退税为42735.04元。解析: 暂无解析 -

第10题:

单选题某外贸企业收购一批货物出口,离岸价6万美元(汇率1∶6.8),该批货物应纳出口关税为( )(该货物出口关税税率为20%)。A6.8万元

B8.16万元

C9.79万元

D10.51万元

正确答案: D解析:

出口货物的完税价格,由海关以该货物向境外销售的成交价格为基础审查确定,并应包括货物运至我国境内输出地点装载前的运输及其相关费用、保险费,但其中包含的出口关税税额,应当扣除。出口关税=6×6.8÷(1+20%)×20%=6.8(万元)。 -

第11题:

单选题某外贸进出口公司2018年3月进口100辆某型号小轿车,每辆车关税完税价格为人民币14.3万元,缴纳关税4.1万元。已知该型号小轿车适用的消费税税率为9%。该批进口小轿车应缴纳的消费税税额为( )万元。A198.07

B181.98

C165.60

D180.50

正确答案: C解析:

该批进口小轿车应缴纳的消费税税额=[100×(14.3+4.1)/(1-9%)]×9%=181.98(万元)。 -

第12题:

问答题浙江某丝绸进出口公司出口生丝一批,离岸价格为1000万元人民币,出口关税率为100%。请计算应纳出口关税税额。正确答案: 应纳税额=[1000÷(1+100%)]×100%=500(万元)解析: 暂无解析 -

第13题:

某外贸进出口公司(增值税一般纳税人)某月进口应税消费品一批,经海关审定的关税的完税价格为90万元,该货物的关税税率为20%,消费税税率为10%,企业应纳进口环节消费税的税额为()

A、12万元

B、9万元

C、10.8万元

参考答案:A

-

第14题:

某外贸企业收购一批货物出口,离岸价6万美元(汇率1:8.3),该批货物应纳出口关税为( )。[该货物出口关税税率为20%]

A.8.3万元

B.9.96万元

C.10万元

D.12.45万元

正确答案:A

出口关税=6×8.3÷(1+20%)×20%=8.3(万元)

-

第15题:

某外贸进出口公司进口一批商品,到岸价格为5000万元,关税税率为25%,则该批商品的采购成本为()万元。

A.1250

B.3750

C.5000

D.6250答案:D解析:对于进口商品,其采购成本=关税完税价格+关税+消费税。本题中,该批商品的采购成本=5000+5000×25%+0=6250(万元)。 -

第16题:

某进出口公司2020年2月邮运进口一批货物,海关审定的进口货物成交价格为10万元,发生邮费3万元。已知该进口货物适用的关税税率为20%,则该进出口公司邮运进口该批货物应缴纳关税( )万元。A.2

B.2.01

C.2.5

D.2.6答案:D解析:邮运进口的货物,应当以邮费作为运输及其相关费用、保险费。该进出口公司邮运进口该批货物应缴纳关税=(10+3)×20%=2.6(万元)。 -

第17题:

某外贸企业收购一批货物出口,离岸价6万美元(汇率1:8.3)该批货物应纳出口关税()。(关税税率20%)

A8.3万元

B9.96万元

C10万元

D12.45万元

A

略 -

第18题:

某外贸进出口公司当月从美国进口20辆小轿车,每辆海关的关税完税价格为10万元,已知小轿车的关税税率为110%,消费税税率为5%。进口这些轿车应缴纳()万元消费税

- A、21

- B、22.05

- C、22.11

- D、10

正确答案:C -

第19题:

某外贸进出口公司2017年12月份进口1辆小汽车自用,关税完税价格60万元。已知关税税率20%;消费税税率25%。则该公司应缴纳的车辆购置税为()万元。(车辆购置税的税率为10%)

- A、6

- B、7.2

- C、8.4

- D、9.6

正确答案:D -

第20题:

单选题某外贸进出口公司,2017年1月份进口一批化妆品,成交价格为20万元,关税税率40%,从起运地至输入地起卸前的运费3万元。则该公司进口该批化妆品应缴纳的关税为()万元。A1.2

B7.2

C8

D9.2

正确答案: D解析: 本题考核关税的计算。关税完税价格=20+3=23(万元),关税税额=23×40%=9.2(万元)。 -

第21题:

单选题某外贸进出口公司(增值税一般纳税人)某月进口应税消费品一批,经海关审定的关税的完税价格为90万元,该货物的关税税率为20%,消费税税率为10%,企业应纳进口环节消费税的税额为()A12万元

B9万元

C10.8万元

正确答案: C解析: 暂无解析 -

第22题:

单选题某外贸进出口公司2012年3月进口100辆小轿车,每辆车关税完税价格为人民币14.3万元,每辆车缴纳关税4.1万元。已知小轿车适用的消费税税率为5%。该批进口小轿车应缴纳的消费税税额为()万元。A76.62

B87.73

C96.84

D102.38

正确答案: C解析: 进口的应税消费品,按照组成计税价格计算纳税,组成计税价格的计算公式为:组成计税价格=(关税完税价格+关税)÷(1-消费税税率)。那么,该批进口小轿车应缴纳的消费税税额=[(关税完税价格+关税)÷(1-消费税税率)]×消费税税率×100=(14.3+4.1)÷(1-5%)×5%×100=96.84(万元)。 -

第23题:

单选题某外贸进出口公司当月从美国进口20辆小轿车,每辆海关的关税完税价格为10万元,已知小轿车的关税税率为110%,消费税税率为5%。进口这些轿车应缴纳()万元消费税A21

B22.05

C22.11

D10

正确答案: B解析: 暂无解析 -

第24题:

问答题某进出口公司某月出口一批应税货物,离岸价格为250000元,该批货物的关税税率为30%,计算该公司应纳关税税额。正确答案:解析: