10、某企业销售款的回收情况是:销售当月收款60%,次月收款40%,20X7年1-3月份的销售额估计是7000元、9000元和6000元,由此可预测2月份的现金收入为()A.7200元B.7800元C.8200元D.9000元

题目

10、某企业销售款的回收情况是:销售当月收款60%,次月收款40%,20X7年1-3月份的销售额估计是7000元、9000元和6000元,由此可预测2月份的现金收入为()

A.7200元

B.7800元

C.8200元

D.9000元

相似考题

参考答案和解析

更多“10、某企业销售款的回收情况是:销售当月收款60%,次月收款40%,20X7年1-3月份的销售额估计是7000元、9000元和6000元,由此可预测2月份的现金收入为()”相关问题

-

第1题:

某公司预计计划年度期初应收账款余额为200万元,1至3月份销售收入分别为500万元、600万元和800万元,每月的销售收入当月收款70%,次月收款30%。则预计一季度经营现金收入额是A.2100万元

B.1720万元

C.1860万元

D.1660万元答案:C解析:第一季度经营现金收入额=200+500+600+800×70%=1860万元,选项C是答案。 -

第2题:

某企业按照定期预算法编制预算,2018年有关预算资料如下:

(1)该企业2018年2月末现金余额为15000元,除了采购材料之外的应付账款余额为60000元,需在3月份支付。

(2)该企业1月和2月实际销售额分别为400000元和420000元,预计2018年3月份销售额为415000元,4月销售额为430000元。

(3)每月销售收入中有70%于当月收现,30%于次月收现,不存在坏账。

(4)各月直接材料采购金额按下月销售收入的50%计算,所购材料款当月支付现金60%,次月支付30%,次次月支付10%。

(5)2018年3月份有关项目预计资料如下:工资及其他支出100000元(用现金支付);制造费用80000元(其中折旧等非付现费用为5000元)。

(6)现金不足时,通过向银行借款解决,最低借款额为1000元整数倍。2018年3月末现金余额要求不低于12000元。

要求:根据上述资料,计算该企业2018年3月份下列预算指标:

(1)预算期现金流入;

(2)现金流出;

(3)现金余缺;

(4)向银行借款的最低金额;

(5)3月末应收账款余额。答案:解析:(1)预算期现金流入=415000×70%+420000×30%=416500(元)

(2)采购材料支出=430000×50%×60%+415000×50%×30%+420000×50%×10%=212250(元)

现金流出=212250+100000+(80000-5000)+60000=447250(元)

(3)现金余缺=15000+416500-447250=-15750(元)

(4)应向银行借款的最低金额=12000+15750=27750(元),由于最低借款额为1000元整数倍,所以应该借入28000元。

(5)3月末应收账款余额=415000×30%=124500(元)。 -

第3题:

某企业应收账款收款模式为:销售当月收回销售额的50%,销售后的第1个月收回销售额的30%,销售后的第2个月收回销售额的20%。已知本年1-3月份的销售额分别为:20万元、30万元、40万元。根据以上资料估计3月份的现金流入为( )万元。A.50

B.60

C.70

D.33答案:D解析:40×50%+30×30%+20×20%=33(万元) -

第4题:

A 公司是一家小型玩具制造商, 2019年 11月份的销售额为 40万元, 12月份销售额为 45万元。根据公司市场部的销售预测,预计 2020年 1~ 3月份的月销售额分别为 50万元、 75万元和 90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款60%,次月收款 30%,第 3个月收款 10%。

公司预计 2020年 3月份有 30万元的资金缺口,为了筹措所需资金,公司决定将 3月份全部应收账款进行保理,保理资金回收比率为 80%。

要求:

( 1)测算 2020年 2月份的现金收入合计。

( 2)测算 2020年 3月份应收账款保理资金回收额。

( 3)测算 2020年 3月份应收账款保理收到的资金能否满足当月资金需求。答案:解析:( 1) 2月份现金收入合计 =45×10%+50×30%+75×60%=64.5(万元)

( 2) 3月份应收账款余额 =75×10%+90×40%=43.5(万元)

3 月份应收账款保理资金回收额 =43.5×80%=34.8(万元)

( 3)因为 3月份应收账款保理资金回收额大于 3月份公司的资金缺口,所以 3月份应收账款保理收到的资金能够满足当月资金需求。 -

第5题:

某企业应收账款收款模式为:销售当月收回销售额的50%,销售后的第1个月收回销售额的30%,销售后的第2个月收回销售额的20%。已知2018年1~3月份的销售额分别为:20万元、30万元、40万元。根据以上资料估计3月份的现金流入为()万元。A.50

B.60

C.70

D.33答案:D解析:该企业销售收现模式为:当月收现50%,下月收现30%,再下月收现20%。对于2015年3月份来说,3月份收回当月销售额的50%,收回2月份销售额的30%,收回1月份销售额的20%,所以2015年3月份的现金流入=2015年3月份销售额×50%+2015年2月份销售额×30%+2015年1月份销售额×20%=40×50%+30×30%+20×20%=33(万元)。 -

第6题:

A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1~3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款的60%,次月收款30%,第三个月收款10%。测算2010年3月份应收账款余额。

正确答案:3月份应收账款余额=75×10%+90×40%=43.5(万元) -

第7题:

A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1—3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款60%,次月收款30%,第三个月收款10%。 公司预计2010年3月份有30万元的资金缺口,为了筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为80%。 测算2010年3月份应收账款保理收到的资金能否满足当月资金需求。

正确答案: 3月份应收账款保理资金回收额为34.8万元,大于3月份公司的资金缺口30万元,所以3月份应收账款保理收到的资金能够满足当月资金需求。 -

第8题:

A公司信用条件为60天按全额付款,2017年1至4季度的销售额分别为380万元、150万元、250万元和300万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当季度收款40%,次季度收款30%,第三个季度收款20%,第四个季度收款10%。 公司预计2018年全年销售收入为1152万元,公司为了加快资金周转决定对应收账款采取两项措施,首先,提高现金折扣率,预计可使2018年年末应收账款周转天数(均按年末应收账款数计算)比上年减少20天;其次,将2018年年末的应收账款全部进行保理,保理资金回收比率为90%。(一年按360天计算) 计算2017年第4季度的现金流入合计。

正确答案: 2017年第4季度的现金流入=300×40%+250 ×30%+150×20%+380×10%=263(万元) -

第9题:

单选题某产品销售款的回收情况是:销售当月收款60%次月收款40%,201×年1-3月的销售额估计为7000元、9000元、6000元。由此可预测20I×年2月的现金收入为( )。A7200元

B7800元

C8200元

D9000元

正确答案: D解析: -

第10题:

单选题某产品销售款的回收情况是:销售当月收款60%,次月收款40%,201X年1-3月的销售额估计为7000元、9000元、6000元。由此可预测201X年2月的现金收入为()A7200元

B7800元

C8200元

D9000元

正确答案: A解析: 销售现金收入=上月销售额收款+本月销售额收款=7000×40%+9000×60%=8200(元) -

第11题:

单选题某企业年初应收账款6200万元,第1季度销售收入20000万元。如果销售当季度收款60%,销售下季度收款40%,则第1季度的现金收入为( )万元。A20000

B26200

C18200

D14200

正确答案: B解析: -

第12题:

问答题A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1—3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款60%,次月收款30%,第三个月收款10%。 公司预计2010年3月份有30万元的资金缺口,为了筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为80%。 测算2010年2月份的现金收入合计。正确答案: 2月份现金收入合计=45×10%+50×30%+75×60%=64.5(万元)解析: 暂无解析 -

第13题:

某公司预计计划年度期初应收账款余额为200万元,1至3月份销售收入分别为500万元、600万元和800万元,每月的销售收入当月收款70%,次月收款30%。预计一季度现金收入额是( )万元。A.2100

B.1900

C.1860

D.1660答案:C解析:第一季度现金收入额=200+500+600+800×70%=1860(万元) -

第14题:

某企业年初应收账款6200万元,第1季度销售收入20000万元。如果销售当季度收款60%,销售下季度收款40%,则第1季度的现金收入为()万元。A.20000

B.26200

C.18200

D.14200答案:C解析:第1季度收到现金=第1季度期销售本期收现+上季度赊销本期收现=20000×60%+6200=18200(万元)。 -

第15题:

A公司2018年11月份的销售额为200万元,12月份的销售额为225万元。

根据公司市场部的销售预测,预计2019年1—3月份的月销售额分别为250万元、375万元和450万元。

根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款50%,次月收款30%,第三个月收款20%。

公司预计2019年3月份有200万元的资金缺口,为了筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为85%。

要求:

(1)测算2019年2月份的现金收入合计;

(2)测算2019年3月份应收账款期末余额;

(3)测算2019年3月份应收账款保理资金回收额;

(4)测算2019年3月份应收账款保理收到的资金能否满足当月资金需求。答案:解析:(1)2月份现金收入合计=225×20%+250×30%+375×50%=307.5(万元)

(2)3月份应收账款期末余额=375×20%+450×50%=300(万元)

(3)3月份应收账款保理资金回收额=300×85%=255(万元)

(4)3月份应收账款保理资金回收额为255万元,大于3月份公司的资金缺口200万元,所以3月份应收账款保理收到的资金能够满足当月资金需求。

-

第16题:

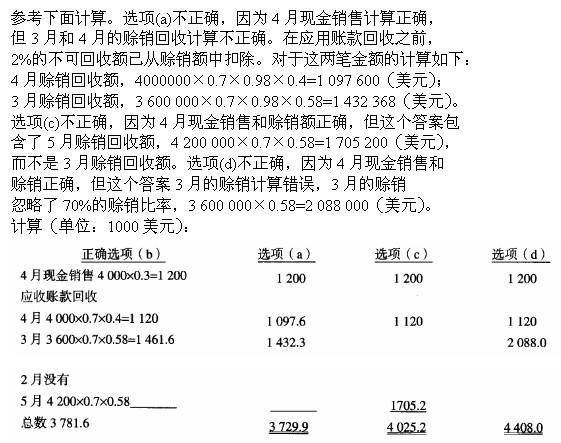

一家公司为来年制定计划,包括编制现金预算。从历史上看,公司30%的销售是现金销售,剩下70%是赊销,最终回收情况如下:回收账款百分比在销售当月回收40%在销售下个月回收58%不可回收2%来年前5个月的销售情况预测如下:1月份3500000美元2月份3800000美元3月份3600000美元4月份4000000美元5月份4200000美元对于4月份来说,总的现金销售额和回收的现金账款为( )。A.3729968美元

B.3781600美元

C.4025200美元

D.4408200美元答案:B解析:

-

第17题:

假设在今年的1月1日,一个企业在去年的11月和12月分别完成销售额$30,000和$32,000。1月份的预计销售额是$38,000。过去的收款规律显示50%的销售额是现金销售,10%的赊账销售一般在销售的当月回款,80%在销售的下月回款,10%在销售的2个月后回款。1月份预计回款多少现金?()

- A、$20,900

- B、$49,500

- C、$51,400

- D、$35,200

正确答案:D -

第18题:

A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1~3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款的60%,次月收款30%,第三个月收款10%。测算2010年2月份的现金收入合计。

正确答案:2月份现金收入合计=45×10%+50×30%+75×60%=64.5(万元) -

第19题:

A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1—3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款60%,次月收款30%,第三个月收款10%。 公司预计2010年3月份有30万元的资金缺口,为了筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为80%。 测算2010年3月份应收账款保理资金回收额。

正确答案: 3月份应收账款=75×10%+90×40%=43.5(万元)

3月份应收账款保理资金回收额=43.5×80%=34.8(万元) -

第20题:

A公司信用条件为60天按全额付款,2017年1至4季度的销售额分别为380万元、150万元、250万元和300万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当季度收款40%,次季度收款30%,第三个季度收款20%,第四个季度收款10%。 公司预计2018年全年销售收入为1152万元,公司为了加快资金周转决定对应收账款采取两项措施,首先,提高现金折扣率,预计可使2018年年末应收账款周转天数(均按年末应收账款数计算)比上年减少20天;其次,将2018年年末的应收账款全部进行保理,保理资金回收比率为90%。(一年按360天计算) 计算2018年年末应收账款保理资金回收额。

正确答案: 2018年平均日销售额=1152/360=3.2(万元)

2018年年末应收账款余额=平均日销售额×应收账款周转天数=3.2×(90-20)=224(万元)

应收账款保理资金回收额=224×90%=201.6(万元)。 -

第21题:

单选题某产品销售回收情况如下所示:销售当日收款70%,次月收款30%,201X年1~3月的销售额估计为8 000元,7 000元,6 000元,由此可以预测出该产品201X年2月份的现金收入为 ( )A7 000元

B8 000元

C9 000元

D7 300元

正确答案: D解析: 暂无解析 -

第22题:

单选题某企业应收账款收款模式为:销售当月收回销售额的50%,销售后的第一个月收回销售额的30%,销售后的第2个月收回销售额的20%。已知本年1-3月份的销售额分别为:20万元、30万元、40万元。根据以上资料估计3月份的现金流入为()万元。A50

B60

C70

D33

正确答案: B解析: -

第23题:

问答题A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1~3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款的60%,次月收款30%,第三个月收款10%。 公司预计2010年3月份有30万元的资金缺口,为筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为80%。 要求: (1)测算2010年2月份的现金收入合计。 (2)测算2010年3月份应收账款保理资金回收额。 (3)测算2010年3月份应收账款保理收到的资金能否满足当月资金需求。[2010年真题]正确答案:

(1)2月份的现金收入=上上月的销售额×10%+上月的销售额×30%+本月的销售额×60%=45×10%+50×30%+75×60%=64.5(万元)。

(2)3月份应收账款保理资金回收额=3月份末应收账款×80%=(上月的销售额×10%+本月的销售额×40%)×80%=(75×10%+90×40%)×80%=34.8(万元)。

(3)3月份应收账款保理资金回收额34.8万元大于3月份的资金缺口30万元,所以3月份应收账款保理收到的资金能满足当月的资金需求。解析: 暂无解析 -

第24题:

单选题某厂产品销售款回收情况是:销售当月收款70%,次月收款30%。2002年6~8月的销售估计为:8000元,9000元,7000元。由此可预测2002年7月份的现金收入为()元。A8700

B6300

C2400

D7500

正确答案: D解析: 暂无解析