某公司没有发行优先股,年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,那么,联合杠杆系数将变为______。

题目

某公司没有发行优先股,年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,那么,联合杠杆系数将变为______。

相似考题

更多“某公司没有发行优先股,年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,那么,联合杠杆系数将变为______。”相关问题

-

第1题:

某企业本年营业收入1200万元,变动成本率为60%,下年经营杠杆系数为1.5,本年的经营杠杆系数为2,则该企业的固定性经营成本为( )万元。

A.160

B.320

C.240

D.无法计算

正确答案:A

解析:下年经营杠杆系数=本年边际贡献/(本年边际贡献-固定性经营成本)=1200×(1-60%)/[1200×(1-60%)-固定性经营成本]=1.5,解得:固定性经营成本为160万元。 -

第2题:

假定某公司本年营业收入为500万元,变动成本率为40%,下年经营杠杆系数为1.5,则该企业本年的固定成本为( )万元。

A.200

B.150

C.600

D.100

正确答案:D

下年经营杠杆系数=本年边际贡献/(本年边际贡献-本年固定成本)=(500-500×40%)/(500-500 × 40%-本年囤定成本)=300/(300-本年固定成本)=1.5,解得本年固定成本为100万元。 -

第3题:

某公司2008年营业收入为500万元,变动成本率为40%,计算得出的2009年经营杠杆系数为1.5,财务杠杆系数为2。如果2008年固定成本增加50万元,那么,2009年复合杠杆系数将变为( )。

A.2.4

B.3

C.6

D.8

正确答案:C

经营杠杆系数1.5=(5130-500×40%)/(50C-500×40%-固定成本),固定成本=100(万元)。财务杠杆系数2=(500-500 ×40%-100)/[(500-500×40%-100)-利息],利息=1130(万元)。固定成本增加50万元时,DOL=(500-500×40%)/(500-500×40%-150)=2,而DFL=(5013-500×40%-150)/[(500-500 ∑×40%-150)-100]=3,故DCL=DOL×DFL=2 ×3=6。 -

第4题:

某公司年营业收入为1000万元,变动成本率为50%,经营杠杆系数为2,财务杠杆系数为2.5。如果固定成本增加50万元,那么,总杠杆系数将变为( )。

A.2.4

B.3

C.10

D.6

正确答案:C

-

第5题:

某公司年销售额为90万元,变动成本率为60%,全部固定经营成本和财务费用合计为18万元,总资产为45万元,资产负债率为30%,负债的平均利率为8%,假设所得税税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定经营成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以将联合杠杆系数降到1.8作为改进经营计划的标准。该公司不存在优先股股息。

要求:1)所需资金以追加实收资本取得,计算经营杠杆系数、财务杠杆系数和联合杠杆系数,判断是否采纳该经营计划;

2)所需资金以10%的利率借入,计算经营杠杆系数、财务杠杆系数和联合杠杆系数,判断是否采纳该经营计划。答案:解析:1)利息费用=45×30%×8%=1.08(万元)

固定经营成本=(18-1.08)+4=20.92(万元)

息税前利润=90×(1+20%)×(1-50%)-20.92=33.08(万元)

经营杠杆系数=1+20.92/33.08=1.63

财务杠杆系数=33.08/(33.08-1.08)=1.03

联合杠杆系数=1.63×1.03=1.68<1.8 该经营计划可以采纳。

2)利息费用=1.08+35×10%=4.58(万元)

经营杠杆系数=1+20.92/33.08=1.63

财务杠杆系数=33.08/(33.08-4.58)=1.16

联合杠杆系数=1.63×1.16=1.89>1.8 该经营计划不可以采纳。 -

第6题:

某公司2010年的营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。假定不考虑其他因素,固定成本增加50万元时,总杠杆系数将变为( )。A、2.4

B、3

C、6

D、8答案:C解析:C

经营杠杆系数DOL=(500-500×40%)/(500-500×40%-F)=1.5,得:总固定成本F=100(万元);财务杠杆系数DFL=(500-500×40%-100)/[(500-500×40%-100)-1]=2,得:I=100(万元)。当固定成本增加50万元时:DOL=(500-500×40%)/(500-500×40%-150)=2;DFL=(500-500×40%-150)/[(500-500×40%-150)-100]=3,则:总杠杆系数DTL=DOL×DFL=6。 -

第7题:

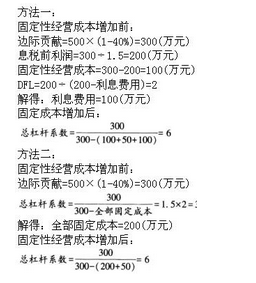

B公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。要求: (1)分别计算固定成本和利息费用; (2)如果固定成本增加50万元,计算综合杠杆系数。

正确答案: (1)经营杠杆系数1.5=(500-500×40%)/(500-500×40%-固定成本)

固定成本=100万元

财务杠杆系数2=(500-500×40%-100)/(500-500×40%-100-利息)

利息=100万元

(2)DOL=(500-500×40%)/(500-500×40%-150)=2DFL=(500-500×40%-150)/(500-500×40%-150-100)=3DCL=2×3=6 -

第8题:

某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,那么,总杠杆系数将变为()。

- A、2.4

- B、3

- C、6

- D、8

正确答案:C -

第9题:

单选题某公司营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2.如果固定成本增加50万元,那么,总杠杆系数将变成()A2.4

B3

C6

D8

正确答案: B解析: 暂无解析 -

第10题:

单选题某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2.企业原来的利息费用为100万元。如果利息增加20万元,总杠杆系数将变为( )。A3.75

B3.6

C3

D4

正确答案: A解析: 总杠杆系数=边际贡献÷[边际贡献-(固定成本+利息)]=500×(1-40%)÷[500×(1-40%)-(固定成本+利息)]=300÷[300-(固定成本+利息)]=1.5×2=3,解得:原来的(固定成本+利息)=200(万元),变化后的(固定成本+利息)=200+20=220(万元),变化后的总杠杆系数=300÷(300-220)=3.75。 -

第11题:

单选题某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。企业原来的利息费用为100万元。如果利息增加20万元,总杠杆系数将变为( )。A3.75

B3.6

C3

D4

正确答案: B解析: 总杠杆系数=边际贡献÷[边际贡献-(固定成本+利息)]=500×(1-40%)÷[500×(1-40%)-(固定成本+利息)]=300÷[300-(固定成本+利息)]=1.5×2=3,解得:原来的“(固定成本+利息)”=200(万元),变化后的“(固定成本+利息)”=200+20=220(万元),变化后的总杠杆系数=300÷(300-220)=3.75 -

第12题:

单选题某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,那么,联合杠杆系数将变为()。A2.4

B3

C6

D8

正确答案: B解析: 因为联合杠杆系数=边际贡献÷[边际贡献-(固定成本+利息)],边际贡献=500×(1-40%)=300,原来的联合杠杆系数=1.5×2=3,所以,原来的(固定成本+利息)=200,变化后的(固定成本+利息)=200+50=250,变化后的联合杠杆系数=300÷(300-250)=6。 -

第13题:

某公司销售收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,则总杠杆系数将变为( )。

A.3

B.4.5

C.6

D.8

正确答案:C

【答案】C

【解析】因为1.5=(500-500×40%)/(500-500×40%-F);所以原来的固定成本F=100(万元);因为2=200/(200-1);所以,利息费用I=100(万元);因此,若固定成本增加50(万元);总杠杆系数=(500-500×40%)/(500-500×40%-100-50-100)=6。

-

第14题:

某企业销售收入800万元,变动成本率为40%,经营杠杆系数为2,总杠杆系数为3。假设固定成本增加80万元,其他条件不变,企业没有融资租赁和优先股,则总杠杆系数变为( )。

A.3

B.4

C.5

D.6

正确答案:D

总杠杆系数=800×(1-40%)/[800×(1-40%)-固定成本-利息]=3,所以固定成本+利息=320(万元),固定成本增加后固定成本+利息=400(万元),所以总杠杆系数=800×(1-40%)/[800×(1-40%)-400]=6。 -

第15题:

1.某公司年营业收入为500元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,则复合杠杆系数将变为6。( )

正确答案:√

DCL=M÷[M-(a+I+R)] M=500×(1-40%)=300(万元)

变化前的DCL=1.5×2=3代入DCL公式得:变化前的a+I+R=200Cg元)

变化后的a+I+R=200+50=250(万元)

变化后的DCL=300÷(300-250)=6 -

第16题:

某公司年营业收人为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。企业原来的利息费用为100万元。如果利息增加20万元,其他因素不变,联合杠杆系数将变为()。A.3.75 B.3.6 C.3 D.4答案:A解析:联合杠杆系数=边际贡献÷【边际贡献 - (固定成本+利息)】=500×(1 - 40%)÷【500×(1 - 40%) - (固定成本+利息)】=300÷【300 - (固定成本+利息5×2=3,解得:原来的“(固定成本+利息)”=200(万元),变化后的“(固定成本+利息)”=200+20=220(万元),变化后的联合杠杆系数=300÷(300 - 220)=3.75。 -

第17题:

(2016年)甲公司2015年营业收入200万元,变动成本率40%,经营杠杆系数2.5,财务杠杆系数1.6。如果公司2016年利息费用增加5万元,其他各项收入和费用保持不变,公司联合杠杆系数将变为( )。A.2.8

B.4.8

C.4

D.3.2答案:B解析:DOL=M/EBIT

M=200×(1-40%)=120(万元)

EBIT=M/DOL=120/2.5=48(万元)

DFL=EBIT/(EBIT-I)=48/(48-I)=1.6,I=18(万元)

2016年DFL=48/(48-18-5)=1.92,DOL不变

DTL=DOL×DFL=2.5×1.92=4.8

或:DTL=M/(EBIT-I新)=120/(48-18-5)=4.8。 -

第18题:

某公司年销售收入为500万元,变动成本率:为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,总杠杆系数将变为()。A.2.4

B.3

C.6

D.8答案:C解析:

-

第19题:

某公司年固定成本为100万元,经营杠杆系数为1.5,财务杠杆系数为2。如果年利息增加50万元,那么,联合杠杆系数将变为()。

- A、3

- B、6

- C、5

- D、4

正确答案:B -

第20题:

问答题B公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。要求: (1)分别计算固定成本和利息费用; (2)如果固定成本增加50万元,计算综合杠杆系数。正确答案: (1)经营杠杆系数1.5=(500-500×40%)/(500-500×40%-固定成本)

固定成本=100万元

财务杠杆系数2=(500-500×40%-100)/(500-500×40%-100-利息)

利息=100万元

(2)DOL=(500-500×40%)/(500-500×40%-150)=2DFL=(500-500×40%-150)/(500-500×40%-150-100)=3DCL=2×3=6解析: 暂无解析 -

第21题:

单选题某公司年固定成本为100万元,经营杠杆系数为1.5,财务杠杆系数为2。如果年利息增加50万元,那么,联合杠杆系数将变为()。A3

B6

C5

D4

正确答案: C解析: 根据(EBIT+100)/EBIT=1.5,解出EBIT=200(万元),根据,200/(200-原有的利息)=2,解得原有的利息=100(万元),所以利息增加后的联合杠杆系数=(200+100)/(200-100-50)=6。 -

第22题:

单选题某企业销售收入800万元,变动成本率为40%,经营杠杆系数为2,总杠杆系数为3。假设固定成本增加80万元,其他条件不变,企业没有融资租赁和优先股,则总杠杆系数变为()。A3

B4

C5

D6

正确答案: C解析: 总杠杆系数=800×(1-40%)/[800×(1-40%)-固定成本-利息]=3,所以固定成本+利息=320(万元),固定成本增加后固定成本+利息=400(万元),所以总杠杆系数=800×(1-40%)/[800×(1-40%)-400]=6。 -

第23题:

单选题某公司年固定成本为100万元,经营杠杆系数为1.5,财务杠杆系数为2.如果年利息增加50万元,那么,总杠杆系数将变为( )。A3

B6

C5

D4

正确答案: A解析: 根据(EBIT+100)/EBIT=1.5,解出EBIT=200(万元),根据,200/(200-原有的利息)=2,解得原有的利息=100(万元),所以利息增加后的总杠杆系数=(200+100)/(200-100-50)=6 -

第24题:

单选题某企业本年营业收入1200万元,变动成本率为60%,下年经营杠杆系数为1.5,本年的经营杠杆系数为2,则该企业的固定性经营成本为()万元。A160

B320

C240

D无法计算

正确答案: B解析: 下年经营杠杆系数=本年边际贡献/(本年边际贡献-固定性经营成本)=1200×(1-60%)/[1200×(1-60%)-固定性经营成本]=1.5,解得:固定性经营成本为160万元。