某工业企业年末应收账款占总资产的比重为60%,年度应收账款周转率为0.45次。在不考虑其他因素影响的情况下,下列各项中,能够说明上述有关应收账款指标反映的内容是( )。A.坏账损失的比重较大B.资金周转紧张C.货币回笼较慢,资产结构不合理D.销售业绩不佳

题目

某工业企业年末应收账款占总资产的比重为60%,年度应收账款周转率为0.45次。在不考虑其他因素影响的情况下,下列各项中,能够说明上述有关应收账款指标反映的内容是( )。

A.坏账损失的比重较大

B.资金周转紧张

C.货币回笼较慢,资产结构不合理

D.销售业绩不佳

相似考题

更多“某工业企业年末应收账款占总资产的比重为60%,年度应收账款周转率为0.45次。在不考虑其他 ”相关问题

-

第1题:

以下对应收账款周转率计算公式表示正确的是()。A:应收账款周转率=销售收入/年末应收账款

B:应收账款周转率=销售利润/平均应收账款

C:应收账款周转率=销售利润/年末应收账款

D:应收账款周转率=销售收入/平均应收账款答案:D解析:应收账款周转率是一定时期内商品或产品销售收入净额与应收账款平均余额的比值,是反映应收账款周转速度的指标。其计算公式为应收账款周转率=销售收入/平均应收账款。 -

第2题:

2012年年初和年末应收账款分别为4000万和5000万,应收账款周转率为4,2013年末应收账款比2013年年初减少20%,2013年销售收入增长20%,问2013年应收账款周转率为( )。A、4

B、4、8

C、5、76

D、6答案:B解析:2012年销售收入=4*(4000+5000)/2=18000

2013年销售收入=18000*(1+20%)=21600

2013年末应收账款=5000*(1-20%)=4000

2013年应收账款周转率=21600/[(5000+4000)/2]=4.8。 -

第3题:

某工业企业年末应收账款占总资产的比重为60%,年度应收账款周转率为0.45次。在不考虑其他因素影响的情况下,下列各项中,能够说明上述有关应收账款指标反映的内容是()。A:坏账损失的比重较大

B:资金周转顺畅

C:货币回笼较慢,资产结构不合理

D:销售业绩不佳答案:C解析: -

第4题:

某企业销售收入为50000万元,销售成本为12000万元,年初应收账款1400万元,年末应收账款600万元,则应收账款周转率为( )。A.30

B.40

C.50

D.60答案:C解析:根据公式:应收账款周转率(次数)=营业收入(销售收入)/平均应收账款余额=50000/[(1400+600)/2]=50。 -

第5题:

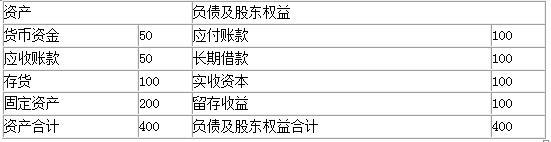

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲公司其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

(1)长期借款与股东权益之比:0.5

(5)总资产周转率(总资产按年末数计算):2.5次

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

答案:解析:(1)股东权益=100+100=200(万元)

答案:解析:(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

销售成本=销售成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元)