s企业接受委托,采用视同买断方式代销商品。销售商品结转成本时,应编制的会计分录为( )。A.借:主营业务成本 贷:委托代销商品B.借:主营业务成本 贷:受托代销商品C.借:代销商品款 贷:受托代销商品D.借:主营业务成本 贷:库存商品

题目

s企业接受委托,采用视同买断方式代销商品。销售商品结转成本时,应编制的会计分录为( )。

A.借:主营业务成本 贷:委托代销商品

B.借:主营业务成本 贷:受托代销商品

C.借:代销商品款 贷:受托代销商品

D.借:主营业务成本 贷:库存商品

相似考题

更多“s企业接受委托,采用视同买断方式代销商品。销售商品结转成本时,应编制的会计分录为( )。A.借:主营业务成本 贷:委托代销商品B.借:主营业务成本 贷:受托代销商品C.借:代销商品款 贷:受托代销商品D.借:主营业务成本 贷:库存商品”相关问题

-

第1题:

A企业委托B企业代销商品一批,该批商品的含税价格为93600元,代销手续费为含税售价的5%,商品的成本为50000元。A企业收到B企业的代销清单,内列商品销售额为81900元(含税),当即A企业开具增值税专用发票(增值税率为17%)。A企业收到代销单时编制的会计分录为( )。

A.借:应收账款81900贷:主营业务收入70000应交税金——应交增值税(销项税额)11900

B.借:应收账款93600贷:主营业务收入80000应交税金——应交增值税(销项税额)13600

C.借:营业费用4095贷:应收账款4095

D.借:主营业务收入4680贷:应收账款4680

E.借:主营业务成本43750贷:库存商品——委托代销商品43750

正确答案:ACE

-

第2题:

甲企业(增值税—般纳税人)本月发生某产品100台,委托乙企业代销。该产品单价1000元,单位成本800元。用银行存款支付运费2000元,月末收到乙企业代销清单。已销售出该品80台,款项尚米收到。按与乙企业的代销协议规定.按代销收入的6%支付代销于续费,乙企业交来代销清单上列明的代销商品款为80000元、增值税销项税额为13600元。则甲企业在收到乙企业代销清单时应编制的会计分录为( )

A.借:委托代销商品 80000 货:库存商品 80000

B.借:应收账款 93600 贷:主营业务收入 80000 应交税余一应交增值税(销项税额) 13600

C.借:主营业务成本 64000 贷:委托代销商品 64000

D.借:营业费用 4800 贷:应收账款 4800

E.借:银行存款 93600 贷:应收账款 93600

正确答案:BCD

解析:委托代销商品的账务处理。 -

第3题:

某商业企业(一般纳税企业)以不收取手续费方式代售商品一批,该商品适用增值税税率为17%,接受价为180000元,售价为200000元(不含增值税),采用售价金额核算。当月将该批商品全部售出,收到银行存款234000元,并收到委托方开具的增值税专用发票一张,注明价款180000元,增值税30600元,款项未付。下列关于结转该批代销商品成本所作的会计分录中,正确的有( )。

A.借:主营业务成本、 200000 贷:受托代销商品 200000

B.借:主营业务成本 200000 贷:库存商品 200000

C.借:主营业务成本 180000 贷:库存商品 180000

D.借:主营业务成本 180000 贷:受托代销商品 180000

E.借:商品进销差价 20000 贷:主营业务成本 20000

正确答案:AE

-

第4题:

某商业企业(一般纳税人)以不收取手续费方式代售商品一批,该商品适用增值税税率为17%,接收价为180000元,售价为200 000元(不含增值税),采用售价核算。当月将该批商品全部售出,收到银行存款234 000元,并收到委托方开具的增值税专用发票一张,注明价款180000元,增值税30 600元,款项未付。下列关于结转该批代销商品成本所作的会计分录中,正确的有( )。

A.借:主营业务成本 200000 贷:受托代销商品 200 000

B.借:商品进销差价 20000 贷:主营业务成本 20000

C.借:主营业务成本 200000 贷:库存商品 200000

D.借:主营业务成本 180 000 货:库存商品 180000

E.借:主营业务成本 180000 贷:发出商品 180000

正确答案:AB

解析:不采取收取手续费方式代销的商品,采用售价核算的,应该按照售价借记“主营业务成本”等科目,贷记“受托代销商品”科目。月末应分摊已销代销商品的进销差价并调整当期的主营业务成本。 -

第5题:

U850委托代销成本核算方式按发出商品核算,委托发货单制单的凭证分录应为:()A.借:库存商品;贷:委托代销售商品

B.借:委托代销商品科目;贷:库存商品

C.借:销售成本;贷:委托代销库存商品

D.借:委托代销库存商品;贷:销售成本

参考答案:B

-

第6题:

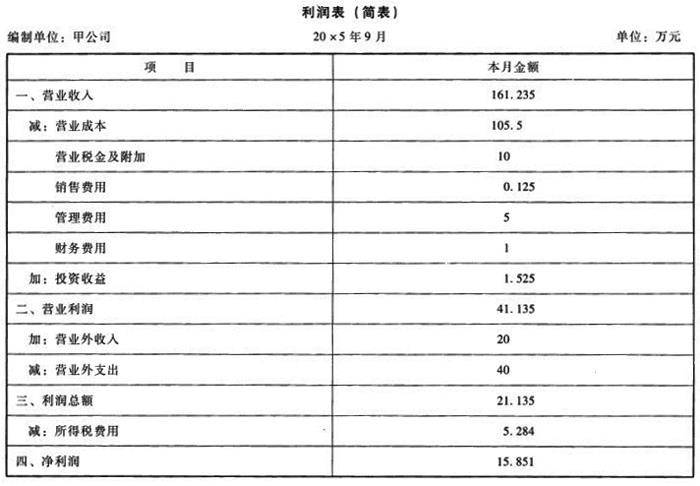

(1)编制相关的会计分录:①借:银行存款4.68应收账款18.72贷:主营业务收入20应交税费——应交增值税(销项税额)3.4借:主营业务成本17贷:库存商品17②借:委托代销商品3.6贷:库存商品3.6借:银行存款2.8销售费用——代销手续费0.125贷:主营业务收入2.5应交税费——应交增值税(销项税额)0.425借:主营业务成本1.8贷:委托代销商品1.8③借:银行存款35贷:预收账款35借:生产成本15贷:应付职工薪酬5原材料10④借:应收票据117贷:主营业务收入100应交税费——应交增值税(销项税额)17借:主营业务成本80贷:库存商品80⑤借:银行存款50贷:主营业务收入42.735应交税费——应交增值税(销项税额)7.265借:劳务成本10.4贷:应付职工薪酬10.4借:主营业务成本10.4贷:劳务成本10.4⑥借:主营业务收入6应交税费——应交增值税(销项税额)1.02贷:应收账款——甲公司7.02借:库存商品4.7贷:主营业务成本4.7⑦本月实现的利润总额=(159.235+2+1.525+20)-(0.125+104.5+1+10+5+1+40)=21.135(万元)所得税=21.135*25%=5.284(万元)借:所得税费用5.284贷:应交税费——应交所得税5.284

(2)编制9月份利润表:

答案:解析:(1)合并编制2011年销售业务的会计分录。借:银行存款8190应收票据2340应收账款3510贷:主营业务收入12000应交税费——应交增值税(销项税额)2040借:主营业务成本8000贷:库存商品8000

(2)计提2011年的维修费用,并编制相应的会计分录。2011年的维修费用=12000*10%*1%+12000*5%*2%=24万元借:销售费用24贷:预计负债24

(3)编制销售退回的会计分录。借:以前年度损益调整100应交税费——应交增值税(销项税额)17贷:应收账款117借:库存商品70贷:以前年度损益调整70借:坏账准备5.85贷:以前年度损益调整5.85借:应交税费——应交所得税6.04贷:以前年度损益调整6.04借:利润分配——未分配利润18.11贷:以前年度损益调整18.11借:盈余公积1.81贷:利润分配——未分配利润1.81

-

第7题:

某商业企业为增值税一般纳税人,该企业以不收取手续费方式代销商品,采用售价金额核算。则该企业月末结转已售代销商品成本时,应借记主营业务成本科目,贷记( )科目。A:受托代销商品

B:受托代销商品款

C:库存商品

D:商品进销差价答案:A解析: -

第8题:

关于委托代销发出商品按发出商品核算,描述正确对的是()。

- A、发货环节委托代销的记账依据为发货单

- B、存货与销售集成使用时,才能进行委托代销发出商品的成本核算

- C、对应发货业务生成凭证为,借:委托代销商品;贷:库存商品

- D、对应发票生成的凭证为,借:主营业务成本;贷:委托代销商品

正确答案:A,B,C,D -

第9题:

关于库存商品、发出商品的核算,下列说法正确的有()。

- A、采用售价金额法核算的,以不收取手续费方式代销商品的企业,月末结转已售代销商品成本时,借记“主营业务成本”,贷记“受托代销商品”

- B、对于不满足收入确认条件的发出商品,应借记“库存商品”,贷记“发出商品”

- C、采用售价金额法核算的企业,应设置“商品进销差价”科目核算商品的售价与进价之间的差额

- D、企业委托其他单位代销的商品,必须通过“委托代销商品”科目核算

- E、发出商品满足收入确认条件时,应结转销售成本,借记“主营业务成本”科目

正确答案:A,C,E -

第10题:

多选题关于委托代销发出商品按发出商品核算,描述正确对的是()。A发货环节委托代销的记账依据为发货单

B存货与销售集成使用时,才能进行委托代销发出商品的成本核算

C对应发货业务生成凭证为,借:委托代销商品;贷:库存商品

D对应发票生成的凭证为,借:主营业务成本;贷:委托代销商品

正确答案: B,A解析: 暂无解析 -

第11题:

多选题关于库存商品、发出商品的核算,下列说法正确的有()。A采用售价金额法核算的,以不收取手续费方式代销商品的企业,月末结转已售代销商品成本时,借记“主营业务成本”,贷记“受托代销商品”

B对于不满足收入确认条件的发出商品,应借记“库存商品”,贷记“发出商品”

C采用售价金额法核算的企业,应设置“商品进销差价”科目核算商品的售价与进价之间的差额

D企业委托其他单位代销的商品,必须通过“委托代销商品”科目核算

E发出商品满足收入确认条件时,应结转销售成本,借记“主营业务成本”科目

正确答案: C,E解析: 选项B,应借记“发出商品”,贷记“库存商品”;选项D,可通过发出商品科目核算。 -

第12题:

不定项题企业发出代销商品时,其正确的会计分录为( )。A借:委托代销商品800000 贷:库存商品800000

B借:委托代销商品1000000 贷:主营业务收入1000000

C借:应收账款1130000 贷:主营业务收入1000000 应交税费——应交增值税(销项税额)113000

D借:委托代销商品1130000 贷:主营业务收入1000000 应交税费——应交增值税(销项税额)130000

正确答案: A解析: -

第13题:

S企业接受委托,采用视同买断方式代销商品。销售商品结转成本时,应编制的会计分录为( )

A.借:主营业务成本

贷:委托代销商品

B.借:主营业务成本

贷:受托代销商品

C.借:代销商品款

贷:受托代销商品

D.借:主营业务成本

贷:库存商品

正确答案:B

-

第14题:

委托代销商品采用有委托方向受托方支付手续费方式的,则委托方应在收到代销清单是,根据应付手续费,作( )A借记“主营业务收入”科目,贷记“应收账款”科目

B借记“销售费用”科目,贷记“应收账款”科目

C借记“主营业务成本”科目,贷记“应付账款”科目

D借记“销售费用”科目,贷记“应付账款”科目销售商品收入确认的原则

正确答案:B

-

第15题:

作为自购自销的受托代销,售出代销商品及收到委托单位的增值税专用发票的会计分录为()。A、借:银行存款贷:主营业务收入贷:应交税费—应交增值税(销项税额)

B、借:银行存款贷:应付账款贷:应交税费—应交增值税(销项税额)

C、借:主营业务成本贷:代理业务资产或受托代销商品

D、借:代理业务负债或受托代销商品款贷:应付账款

参考答案:A,D

-

第16题:

某商业企业(增值税一般纳税人)以不收取手续费方式代售商品一批,该商品 适用增值税税率为17%,接受价为264500元,售价为298700元(不含增值税),采用 售价金额核算。当月将该批商品全部售出,收到银行存款349479元,并收到委托方开具 的增值税专用发票一张,注明价款264500元,增值税44965元,款项未付。下列关于结 转该批代销商品成本所作的会计分录中,正确的有( )。

A.借:主营业务成本 298700

贷:库存商品 298700

B.借:主营业务成本 264500

贷:库存商品 264500

C.借:主营业务成本 264500

贷:受托代销商品 264500

D.借:主营业务成本 298700

贷:受托代销商品 298700

E.借:商品进销差价 34200

贷:主营业务成本 34200

正确答案:DE

-

第17题:

下列关于收取手续费方式代销商品委托方的账务处理中,正确的有( )。A.发出商品的时候,借记“应收账款”,贷记“主营业务收入”,“应交税费——应交增值税(销项税额)”

B.收到代销清单时,借记“应收账款”,贷记“主营业务收入”,“应交税费——应交增值税(销项税额)”

C.结转已售商品的成本,借记“主营业务成本”,贷记“委托代销商品款”

D.确认手续费时,借记“销售费用”,贷记“应收账款”

E.收款时借记“银行存款”,贷记“其他应收款”答案:B,D解析:选项A,发出商品的时候,借记“发出商品”,贷记“库存商品”;选项C,结转已售商品的成本,借记“主营业务成本”,贷记“发出商品”;选项E,收款时借记“银行存款”,贷记“应收账款”。 -

第18题:

关于库存商品、发出商品的核算,下列说法正确的有( )。A.采用进价金额法核算的,以不收取手续费方式代销商品的企业,月末结转已售代销商品成本时,借记“主营业务成本”,贷记“受托代销商品”

B.购入的商品已到达验收入库,尚未收到发票账单的,无需处理,待收到发票账单时入账

C.采用售价金额法核算的企业,应设置“商品进销差价”科目核算商品的售价与进价之间的差额

D.企业委托其他单位代销的商品,可在“发出商品”或“委托代销商品”科目核算

E.发出商品满足收入确认条件时,应结转销售成本,借记“主营业务成本”科目答案:A,C,D,E解析:选项B,应按暂估价值在库存商品中核算。 -

第19题:

U850委托代销成本核算方式按发出商品核算,委托发货单制单的凭证分录应为:()

- A、借:库存商品;贷:委托代销售商品

- B、借:委托代销商品科目;贷:库存商品

- C、借:销售成本;贷:委托代销库存商品

- D、借:委托代销库存商品;贷:销售成本

正确答案:B -

第20题:

在U8中委托代销成本核算方式按发出商品核算,委托发货单制单的凭证分录应为()。

- A、借:库存商品 贷:委托代销售商品

- B、借:委托代销商品科目 贷:库存商品

- C、借:销售成本 贷:委托代销库存商品

- D、借:委托代销库存商品 贷:销售成本

正确答案:B -

第21题:

单选题在U8中委托代销成本核算方式按发出商品核算,委托发货单制单的凭证分录应为()。A借:库存商品 贷:委托代销售商品

B借:委托代销商品科目 贷:库存商品

C借:销售成本 贷:委托代销库存商品

D借:委托代销库存商品 贷:销售成本

正确答案: D解析: 暂无解析 -

第22题:

单选题企业发出代销商品时,其正确的会计分录为( )。A借:委托代销商品 800000 贷:库存商品 800000

B借:委托代销商品 1000000 贷:主营业务收入 1000000

C借:应收账款 1130000 贷:主营业务收入 1000000 应交税费一应交增值税(销项税额) 130000

D借:委托代销商品 1130000 贷:主营业务收入 1000000 应交税费一应交增值税(销项税额) 130000

正确答案: C解析: -

第23题:

多选题作为自购自销的受托代销,售出代销商品及收到委托单位的增值税专用发票的会计分录为()。A借:代理业务负债或受托代销商品款贷:应付账款

B借:主营业务成本贷:代理业务资产或受托代销商品

C借:银行存款贷:应付账款贷:应交税费—应交增值税(销项税额)

D借:银行存款贷:主营业务收入贷:应交税费—应交增值税(销项税额)

正确答案: D,C解析: 暂无解析 -

第24题:

单选题企业发出代销商品时,其正确的会计分录为( )。A借:委托代销商品800 000贷:库存商品800 000

B借:委托代销商品1 000 000贷:主营业务收入1 000 000

C借:应收账款l 130 000贷:主营业务收入1 000 000应交税费一应交增值税(销项税额) 130 000

D借:委托代销商品1 130 000贷:主营业务收入1 000 000应交税费一应交增值税(销项税额)130 000

正确答案: A解析: