合营企业按照投资企业和外国企业所得税后的利润,按以下原则分配,其中不正确的是( )。A.提取比例按经营效果决定B.提取储备基金C.提取职工奖励及福利基金D.提取企业发展基金

题目

合营企业按照投资企业和外国企业所得税后的利润,按以下原则分配,其中不正确的是( )。

A.提取比例按经营效果决定

B.提取储备基金

C.提取职工奖励及福利基金

D.提取企业发展基金

相似考题

更多“合营企业按照投资企业和外国企业所得税后的利润,按以下原则分配,其中不正确的是( )。 ”相关问题

-

第1题:

按照外商投资企业和外国企业所得税法的规定,下列关于再投资退税的表述正确的是( )。

A.再投资是指外商投资企业的外国投资者将其从该企业取得的税后利润增加注册资本或投资举办其他外商投资企业

B.再投资额必须是从外商投资企业取得的税后利润,免税期的利润可按饶让原则视同税后利润

C.外商投资企业将从税后利润中提取的储备基金转作再投资,其中属于外国投资者的部分,也可享受再投资退税优惠

D.外国投资者将从外商投资企业取得的利润,再投资购买其他投资者在已存在的企业的股权,也可享受再投资退税优惠

正确答案:C

-

第2题:

什么叫利润分配?利润分配的程序是怎样的?

A、利润分配是指企业将实现的利润总额按照规定的程序和办法在有关方面所进行的分配。利润分配的内容包括:企业按规定提取公积金留存企业和向投资者分配等。企业实现的净利润一般应按下列顺序进行分配:①按法律规定提取法定盈余公积金;②按股东大会决议等提取任意盈余公积金;③按规定的办法向投资者分配利润

B、利润分配是指企业将实现的净利润按照规定的程序和办法在有关方面所进行的分配。利润分配的内容包括:企业按规定提取公积金留存企业和向投资者分配等。企业实现的净利润一般应按下列顺序进行分配:①按法律规定提取法定盈余公积金;②按规定的办法向投资者分配利润;③按股东大会决议等提取任意盈余公积金

C、利润分配是指企业将实现的净利润按照规定的程序和办法在有关方面所进行的分配。利润分配的内容包括:企业按规定提取公积金留存企业和向投资者分配等。企业实现的净利润一般应按下列顺序进行分配:①按法律规定提取法定盈余公积金;②按股东大会决议等提取任意盈余公积金;③按规定的办法向投资者分配利润

D、利润分配是指企业将实现的净利润按照规定的程序和办法在有关方面所进行的分配。利润分配的内容包括:企业按规定提取公积金留存企业和向投资者分配等。企业实现的净利润一般应按下列顺序进行分配:①按法律规定提取法定盈余公积金;②按股东大会决议等提取任意公益金;③按规定的办法向投资者分配利润

参考答案:C

-

第3题:

企业的股权投资所得是指企业通过股权投资从被投资企业所得税后累计未分配利润和累计盈余公积金中分配取得的股息性质的投资收益,不包括( )。

A.企业股权投资转让所得

B.被投资企业分配给投资方企业的全部货币性资产.

C.被投资企业分配给投资方企业的全部非货币性资产

D.被投资企业为投资方企业支付的与本身经营无关的费用

正确答案:A

解析:企业股权投资转让所得与企业股权投资所得是两个不同的概念。前者是转让时取得的所得,后者是持有期间取得的所得。 -

第4题:

简述一般企业税后利润分配的原则和程序?

正确答案:

解析: 利润分配应遵循以下几项基本原则:坚持全局观念,兼顾各方利益;统一分配制度,严格区分税利;参照国际惯例,规范分配程序。

利润分配的基本程序:(1)被没收的财物损失,支付各项税收的滞纳金和罚款。(2)弥补企业以前年度亏损。(3)提取法定盈余公积金。(4)提取公益金。(5)向投资者分配利润。

-

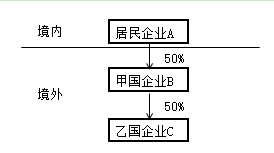

第5题:

我国居民企业A在境外进行了投资,相关投资架构及持股比例如下图:

2018年经营及利润分配情况如下:

(1)乙国企业所得税税率为25%,预提所得税税率为10%,C企业税前应纳税所得额为800万元,假定税后利润为800万元,税后利润按投资比例全额分配。

(2)甲国企业所得税税率为30%,预提所得税税率为12%,B企业来自于甲国的应纳税所得额为700万元,将税后利润的一半按持股比例进行了分配。

(3)居民企业A的企业所得税税率为25%,来自境内的应纳税所得额为1200万元。

已知:甲国境外所得的税收抵免政策同我国一致。

要求:根据上述材料,回答下列问题:

<4>、居民企业A应缴纳的境内企业所得税为( )万元。A.287

B.322.8

C.368.75

D.300答案:D解析:居民企业A取得境外B企业的投资收益=860×50%×50%=215(万元)

直接负担的税额(应缴纳预提所得税)=215×12%=25.8(万元)

间接负担的税额=(700×30%+30+100)×50%×50%=85(万元)

可抵免境外税额=直接负担的税额+间接负担的税额=25.8+85=110.8(万元)

抵免限额=(215+85)×25%=75(万元)

可抵免境外税额大于抵免限额,实际可以抵免75万元。

居民企业A取得来自B企业的投资收益在我国无需补税。

居民企业A应纳税额=1200×25%+75-75=300(万元) -

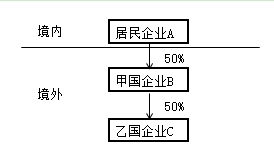

第6题:

我国居民企业A在境外进行了投资,相关投资架构及持股比例如下图:

2018年经营及利润分配情况如下:

(1)乙国企业所得税税率为25%,预提所得税税率为10%,C企业税前应纳税所得额为800万元,假定税后利润为800万元,税后利润按投资比例全额分配。

(2)甲国企业所得税税率为30%,预提所得税税率为12%,B企业来自于甲国的应纳税所得额为700万元,将税后利润的一半按持股比例进行了分配。

(3)居民企业A的企业所得税税率为25%,来自境内的应纳税所得额为1200万元。

已知:甲国境外所得的税收抵免政策同我国一致。

要求:根据上述材料,回答下列问题:

<1>、适用于境外所得间接抵免的外国企业持股比例要求是( )。A.20%

B.30%

C.50%

D.80%答案:A解析:适用于境外所得间接抵免的外国企业持股比例要求是20%。 -

第7题:

下列表述中,正确的是( )

A.企业利润分配应该遵循规范性原则、公平性原则、效率性原则、比例性原则

B.企业实现的税后利润应该先弥补亏损,剩余部分再向投资者分配利润

C.企业提取的公积金可以用于弥补亏损和增加企业的注册资本

D.公积金是企业在从税后利润中提取的积累资金,是企业用于防范和抵御风险,补充资本的重要资金来源

E.企业实现的税后利润应该先提取法定公积金,剩余部分再提取任意公积金答案:A,C,D解析:考察非股份制企业利润分配

企业税后利润分配的顺序为:弥补以前年度亏损、提取10%法定公积金、提取任意公积金、向投资者分配利润。 -

第8题:

以下说法不正确的是( )。A.公司型基金按“先税后分”进行利润分配

B.合伙型基金按“先分后税”进行利润分配

C.合伙型基金的收益分配原则、时点和顺序可在更大自由度内进行适应性安排

D.公司型基金的税后利润分配,如严格按照《公司法》,需在亏损弥补(如适用)和提取公积金(如适用)之后,分配顺序的灵活性也相对较高答案:D解析:公司型基金分配时为“先税后分”,即按年度缴纳公司所得税之后,按照公司章程中关于利润分配的条款进行分配,收益分配的时间安排灵活性相对较低;同时,公司型基金的税后利润分配,如严格按照《公司法》,需在亏损弥补(如适用)和提取公积金(如适用)之后,分配顺序的灵活性也较低。合伙型基金的分配为“先分后税”,即合伙企业的“生产经营所得和其他所得”由合伙人按照国家有关税收规定分别缴纳所得税,在基金层面不缴纳所得税。在买务中,合伙型基金的收益分配原则、时点和顺序可在更大自由度内进行适应性安排。 -

第9题:

按照利润分配的积累优先原则,企业税后利润分配,不论什么条件下均应优先提取法定公积金。()

正确答案:错误 -

第10题:

中国甲公司与英国乙公司签订一份合资经营企业合同,经工商行政管理机关核准登记,一年内,企业营利丰厚,对其所得利润,董事会决定进行分配,依中外合资经营企业法,其分配方式正确的是下列哪项?()

- A、缴纳合营企业所得税后,依出资比例进行分配

- B、应当预留企业储备基金、发展基金及福利基金,之后剩余额才能被计算为企业利润,并依出资比例进行分配

- C、缴纳合营企业所得税后,扣除企业章程规定的储备基金、职工奖励及福利基金、企业发展基金,净利润根据合营各方的出资比例进行分配

- D、缴纳合营企业所得税后,扣除企业章程规定的各种基金,净利润依成立企业时合同中约定的分配比例进行分配

正确答案:C -

第11题:

多选题下列做法中遵循了利润分配的基本原则的有( )。A缴纳所得税后的净利润,企业对此有权自主分配

B企业在分配中不能侵蚀资本

C企业必须在利润分配之前偿清所有债权人的到期债务

D企业分配利润的时候必须兼顾投资者、经营者、职工等多方面的利益

正确答案: A,D解析: 缴纳所得税后的净利润,企业对此有权自主分配,属于依法分配原则;企业在分配中不能侵蚀资本属于资本保全原则;企业必须在利润分配之前偿清所有债权人的债务属于充分保护债权人利益原则;企业分配利润的时候必须兼顾投资者、经营者、职工等多方面的利益属于多方及长短期利益兼顾原则 -

第12题:

单选题对联营企业投资方从联营企业分回的税后利润正确的税务处理方法是()。A并入投资方应税所得征收企业所得税

B不再计征企业所得税

C如投资方企业所得税税率低于联营企业,退还多出部分的所得税

D如投资方企业所得税税率高于联营企业,投资方企业分回的税后利润按规定补缴企业所得税

正确答案: D解析: 暂无解析 -

第13题:

税后利润的分配主要包括用税前利润弥补亏损以及企业所得税和税后利润计算三个部分()。此题为判断题(对,错)。

参考答案:错误

-

第14题:

按照企业所得税法的有关规定,企业的股权投资所得包括( )。

A.企业通过股权投资从被投资企业所得税后累计未分配利润中分配取得的股息性质的投资收益

B.企业通过股权投资从被投资企业所得税后累计盈余公职中分配取得的股息性质的投资收益

C.企业通过股权投资从被投资企业所得税后累计资本公积中分享的部分

D.企业清算处置股权投资的收入减去股权投资成本后的余额

正确答案:AB

-

第15题:

外资企业所得税有关股票、股权投资及转让所得和损失方面的规定,以下正确的有( )。

A.外国企业转让其中国境内外商投资企业的股权,免税

B.外国企业从境内外商投资企业取得的税后股息,免税

C.外商投资企业转让所持有的境内企业股权发生的净损失,可在所得税前扣除

D.外商投资企业以实物资产对外投资,评估价格大于其帐面净值的部分,可免税

正确答案:BC

-

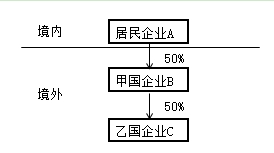

第16题:

我国居民企业A在境外进行了投资,相关投资架构及持股比例如下图:

2018年经营及利润分配情况如下:

(1)乙国企业所得税税率为25%,预提所得税税率为10%,C企业税前应纳税所得额为800万元,假定税后利润为800万元,税后利润按投资比例全额分配。

(2)甲国企业所得税税率为30%,预提所得税税率为12%,B企业来自于甲国的应纳税所得额为700万元,将税后利润的一半按持股比例进行了分配。

(3)居民企业A的企业所得税税率为25%,来自境内的应纳税所得额为1200万元。

已知:甲国境外所得的税收抵免政策同我国一致。

要求:根据上述材料,回答下列问题:

<2>、符合居民企业A分回的投资收益适用间接抵免持股条件的企业是( )。A.仅B企业

B.仅C企业

C.B企业和C企业都符合

D.B企业和C企业都不符合答案:C解析:企业B和企业C分回的投资收益都符合居民企业A间接抵免的持股条件。企业B作为居民企业A持股的第一层外国企业,直接持股比例为50%,达到20%以上的要求。企业C作为居民企业A持股的第二层外国企业,第一层外国企业B持有企业C50%的股权,在20%以上,并且居民企业A对企业C的持股比例为25%(50%×50%),达到20%以上的要求。 -

第17题:

我国居民企业A在境外进行了投资,相关投资架构及持股比例如下图:

2018年经营及利润分配情况如下:

(1)乙国企业所得税税率为25%,预提所得税税率为10%,C企业税前应纳税所得额为800万元,假定税后利润为800万元,税后利润按投资比例全额分配。

(2)甲国企业所得税税率为30%,预提所得税税率为12%,B企业来自于甲国的应纳税所得额为700万元,将税后利润的一半按持股比例进行了分配。

(3)居民企业A的企业所得税税率为25%,来自境内的应纳税所得额为1200万元。

已知:甲国境外所得的税收抵免政策同我国一致。

要求:根据上述材料,回答下列问题:

<3>、居民企业A应缴纳的预提所得税为( )万元。A.21

B.25.8

C.23.7

D.30答案:B解析:B企业取得来自C企业的投资收益=800×(1-25%)×50%=300(万元)

直接负担的税额(应缴纳预提所得税)=300×10%=30(万元)

间接负担的税额=(800×25%+0+0)×50%=100(万元)

可抵免境外税额=直接负担的税额+间接负担的税额=30+100=130(万元)

抵免限额=(300+100)×30%=120(万元)

可抵免境外税额大于抵免限额,实际可以抵免120万元。

B企业取得来自C企业的投资收益在甲国无需补税。

B企业应纳税额=700×30%+120-120=210(万元)

B企业应纳税所得额总额=700+300+100=1100(万元)

B企业税后利润1100-210-30=860(万元)

居民企业A取得境外B企业的投资收益=860×50%×50%=215(万元)

应缴纳预提所得税=215×12%=25.8(万元) -

第18题:

我国居民企业甲在境外进行了投资,相关投资架构及持股比例如下图:

18年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元。其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元,乙企业在A国享受税收抵免后实际缴纳税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

要求:根据上述资料,回答下列问题。

根据上述已知条件,下列表述中错误的是( )。A.居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免

B.企业丙分回企业甲的投资收益可以适用间接抵免优惠政策

C.企业乙分回企业甲的投资收益可以适用间接抵免优惠政策

D.单一第一层外国企业直接持有20%以上股份,且由单一居民企业直接持有或通过一个或多个符合规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业适用间接抵免优惠政策答案:B解析:企业甲直接持有企业乙20%以上的股份,企业乙直接持有企业丙20%以上的股份,但企业甲间接持有企业丙股份为15%,不足20%,不能适用间接抵免的优惠政策。 -

第19题:

房地产开发企业缴纳所得税之后的利润为税后利润,它等于可供分配的利润,一般按照()顺序分配。A:弥补企业以前年度的亏损、提取法定盈余公积金和公益金、向投资者分配利润

B:弥补企业以前年度的亏损、向投资者分配利润、提取法定盈余公积金

C:提取法定盈余公积金、弥补企业以前年度的亏损、向投资者分配利润

D:提取法定盈余公积金、向投资者分配利润、弥补企业以前年度的亏损答案:A解析:房地产开发企业缴纳所得税之后利润为税后利润,它等于可供分配的利润,一般按照下列顺序分配:①弥补企业以前年度的亏损。②提取法定盈余公积金和公益金。法定盈余公积金按照税后利润扣除前项的10%提取,累计提取达到注册资本金的50%时可不再提取。公益金按照可供分配利润的5%提取。③向投资者分配利润。故选A项。 -

第20题:

企业实现的利润在缴纳所得税后,一般应进行以下几方面的分配:①弥补以前年度亏损;②向投资者分配利润;③提取任意公积金;④提取法定公积金。其正确的分配顺序应是()。A:①—④—③—②

B:①—②—③—④

C:④—②—③—①

D:②—①—④—③答案:A解析: -

第21题:

企业对利润总额分配的程序有税前利润弥补亏损、缴纳所得税、支付各种罚没款项、税后利润弥补亏损、()、向投资者分配六个步骤。

正确答案:提取盈余公积金 -

第22题:

税后利润的分配主要包括用税前利润弥补亏损以及企业所得税和税后利润计算三个部分。

正确答案:错误 -

第23题:

多选题下列做法中遵循了利润分配的原则的有()。A缴纳所得税后的净利润,企业对此有权自主分配

B企业在分配中不能侵蚀资本

C企业必须在利润分配之前偿清所有债权人到期的债务

D企业分配利润的时候必须兼顾投资者、经营者、职工等多方面的利益

正确答案: D,C解析: 缴纳所得税后的净利润,企业对此有权自主分配,属于依法分配原则;企业在分配中不能侵蚀资本属于资本保全原则;企业必须在利润分配之前偿清所有债权人到期的债务属于充分保护债权人利益原则;企业分配利润的时候必须兼顾投资者、经营者、职工等多方面的利益属于多方及长短期利益兼顾原则。