某资产评估机构受托对甲公司持有的乙公司债券进行评估,债券面值 60OOO 元,系乙公司发行的 3 年期债券,年利率为 5%,每年付息一次,到期一次还本。评估基准日距离债券到期日两年,经资产评估专业人员调查,乙公司经营业绩尚好,财务状况稳健,两年后具有还本付息的能力,投资风险较低。若折现率为 6%,该债券评估值约为()。A.60000 元B.58900 元C.66000 元D.58740 元

题目

某资产评估机构受托对甲公司持有的乙公司债券进行评估,债券面值 60OOO 元,系乙公司发行的 3 年期债券,年利率为 5%,每年付息一次,到期一次还本。评估基准日距离债券到期日两年,经资产评估专业人员调查,乙公司经营业绩尚好,财务状况稳健,两年后具有还本付息的能力,投资风险较低。若折现率为 6%,该债券评估值约为()。

A.60000 元

B.58900 元

C.66000 元

D.58740 元

相似考题

更多“某资产评估机构受托对甲公司持有的乙公司债券进行评估,债券面值 60OOO 元,系乙公司发行的 3 年期债券,年利率为 5%,每年付息一次,到期一次还本。评估基准日距离债券到期日两年,经资产评估专业人员调查,乙公司经营业绩尚好,财务状况稳健,两年后具有还本付息的能力,投资风险较低。若折现率为 6%,该债券评估值约为()。A.60000 元B.58900 元C.66000 元D.58740 元”相关问题

-

第1题:

甲企业拥有乙企业发行的3年期非上市债券面值1000万元,年利率19%,复利计息,到期一次还本付息.现对甲企业进行评估,评估时该债券距到期日还有2年,若折现率为12%,则该债券的评估值最接近于()万元.A、1117万元

B、1199万元

C、1251万元

D、1343万元

参考答案:D

-

第2题:

已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。

现有三家公司同时发行5年期,面值均为1 000元的债券。其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1 041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1 050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。

要求:

(1)计算A公司购入甲公司债券的价值和收益率。

(2)计算A公司购入乙公司债券的价值和收益率。

(3)计算A公司购入丙公司债券的价值。

(4)根据上述计算结果,评价甲、乙、丙三种公司债券是否具有投资价值,并为A公司做出购买何种债券的决策。

(5)若A公司购买并持有甲公司债券,1年后将其以1 050元的价格出售,计算该项投资收益率。

正确答案:(1)甲债券的价值=1 000×8%×(P/A,6%,5)+1 000(P/F,6%,5)=1 084.29(元)

测试7%

1 000×8%×(P/A,7%,5)+1 000×(P/F,7%,5)=1 041(元)

∴ 收益率为7%。

(2)乙债券的价值

=1 000×(1+5×8%)×(P/F,6%,5)=1 046.22(元)

测试5%

1 000×(1+5×8%)×(P/F,5%,5)=1 096.9(元)

收益率=5%+(1096.9-1050)/(1096.9-1046.22)×(6%-5%)=5.93%

(3)丙债券的价值=1 000×(P/F,6%,5)=747.3(元)

(4)甲公司的债券具有投资价值。

(5)K=1050-1041+1000×8%=8.55% -

第3题:

P公司为评估公司,2011年发生的具体业务如下:

(1)P公司受托对甲企业的持有至到期投资进行评估,该持有至到期投资账面余额为66万元(购买债券6600张、面值100元/张),年利率10%,期限5年,已上市交易。在评估前,该债券未计提减值准备。根据市场调查,评估基准日的收盘价为360元/张。

(2)P公司受托对乙企业拥有的A公司债券进行评估,被评估债券面值80000元,系A公司发行的3年期一次还本付息债券,年利率10%,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

(3)P公司受托对丙企业拥有的B公司债券进行评估,被评估债券面值80000元,系B公司发行的3年期分期付息,到期一次还本的债券,年利率10%,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

<1>、根据上述资料,计算甲乙丙三个企业的债券的评估值。答案:解析:(1)甲企业债券持有至到期投资的评估值=6600×360=2376000(元)。

(2)折现率=4%+2%=6%

F=A(1+m1×r1)

=80000×(1+3×10%)

=104000(元)

P=F/(1+r2)m2

=104000÷(1+6%)2

=104000×0.8900

=92560(元)

(3)丙企业债券的评估值P=80000×10%×(1+6%)-1+80000×10%×(1+6%)-2+80000×(1+6%)-2

=8000×0.9434+8000×0.8900+80000×0.8900

=85867.2(元) -

第4题:

P公司为评估公司,2011年发生的具体业务如下:

(1)P公司受托对甲企业的持有至到期投资进行评估,该持有至到期投资账面余额为66万元(购买债券6600张、面值100元/张),年利率10%,期限5年,已上市交易。在评估前,该债券未计提减值准备。根据市场调查,评估基准日的收盘价为360元/张。

(2)P公司受托对乙企业拥有的A公司债券进行评估,被评估债券面值80000元,系A公司发行的3年期一次还本付息债券,年利率10% ,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

(3)P公司受托对丙企业拥有的B公司债券进行评估,被评估债券面值80000元,系B公司发行的3年期分期付息,到期一次还本的债券,年利率10% ,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

<1>、根据上述资料,计算债券的评估值。答案:解析:(1)持有至到期投资的评估值=6600×360=2376000(元)

(2)折现率=4%+2%=6%

F=A(1+m1×r1)

=80000×(1+3×10%)

=104000(元)

P=F/(1+r2)m2

=104000÷(1+6%)2

=104000×0.8900

=92560(元)

(3)P=80000×10%×(1+6%)-1+80000×10%×(1+6%)-2+80000×(1+6%)-2

=8000×0.9434+8000×0.8900+80000×0.8900

=85867.2(元) -

第5题:

某评估公司受托对甲企业拥有的A公司的债券进行评估,被评估债券面值100 000元,系A公司发行的5年期一次还本付息债券,年利率8%,单利计息,未上市。评估基准日距到期日为3年,当时的风险报酬率为3%,国库券利率为5%。

<1> 、要求计算该债券的评估值。答案:解析:根据题意,得出折现率为3%+5%=8%

债券的本利和F=A(1+m×r)=100 000×(1+5×8%)=140 000(元)

评估值P=F/(1+r)^n=140 000/(1+8%)^3=111 136.51(元)。 -

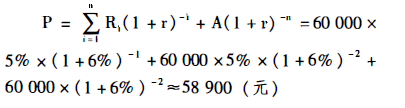

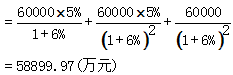

第6题:

某资产评估机构受托对甲公司持有的乙公司债券进行评估,债券面值60000元,系乙公司发行的3年期债券,年利率为5%,每年付息一次,到期一次还本。评估基准日距离债券到期日两年,经资产评估专业人员调查,乙公司经营业绩尚好,财务状况稳健,两年后具有还本付息的能力,投资风险较低。若折现率为6%,该债券评估值约为( )。A.60 000元

B.58 900元

C.66 000元

D.58 740元答案:B解析:该债券评估值为

=60000×5%×(1+6%)-1+60000×5%×(1+6%)-2+60000×(1+6%)-2=58899.9764(万元),约等于58900万元,选项B正确。@## -

第7题:

某资产评估机构受托对甲公司持有的乙公司债券进行评估,债券面值60OOO元,系乙公司发行的3年期债券,年利率为5%,每年付息一次,到期一次还本。评估基准日距离债券到期日两年,经资产评估专业人员调查,乙公司经营业绩尚好,财务状况稳健,两年后具有还本付息的能力,投资风险较低。若折现率为6%,该债券评估值约为()。A.60000元

B.58900元

C.66000元

D.58740元答案:B解析:该债券评估值为

-

第8题:

被评估债券为非上市债券,面值10000元,3年期,年利率12%,单利计息,每年年末付息一次,到期还本,评估时债券购入已有两年,设定折现率为10%,该债券的评估值最接近于()元。A:12363

B:9091

C:10218

D:10182答案:D解析: -

第9题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。若A公司购买并持有甲公司债券,2年后将其以1050元的价格出售,利用简便算法计算该项投资收益率。正确答案:解析: 暂无解析 -

第10题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。计算A公司购入甲公司债券的价值和内部收益率。正确答案: 甲公司债券的价值=1000×8%×(P/A,6%,5)+1000×(P/F,6%,5)=80×4.2124+1000×0.7473=1084.29(元)设内部收益率为i:1000×8%×(P/A,i,5)+1000×(P/F,i,5)=1041当利率为7%:1000×8%×(P/A,7%,5)+1000×(P/F,7%,5)=1041(元)所以甲公司债券的内部收益率=7%解析: 暂无解析 -

第11题:

问答题乙公司于2015年1月1日对外发行3年期、面值为1000000元的公司债券,债券票面年利率为6%,到期一次还本付息,发行价格1049020元。乙公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为4%。要求:编制乙公司从发行债券、计算利息及到期一次还本付息等业务的会计分录。正确答案: (1)2015年1月1日,发行债券。

借:银行存款1049020

贷:应付债券——面值1000000

——利息调整49020

(2)2015年末计息。

借:财务费用41960.80

应付债券——利息调整18039.20

贷:应付债券——应计利息60000

(3)2016年末计息。

借:财务费用43639.23

应付债券——利息调整16360.77

贷:应付债券——应计利息60000

(4)2017年末计息。

借:财务费用45379.97

应付债券——利息调整14620.03

贷:应付债券——应计利息60000

(5)2018年1月1日一次还本付息。

借:应付债券——面值1000000

——应计利息180000

贷:银行存款1180000解析: 暂无解析 -

第12题:

单选题甲企业拥有乙企业发行的3年期非上市债券面值1000万元,年利率10%,复利计息,到期一次还本付息。现对甲企业进行评估,评估时该债券距到期日还有2年,若折现率为8%,则该债券的评估值最接近于( )A1114.5万元

B1141.0万元

C1454.0万元

D1455.0万元

正确答案: D解析: 暂无解析 -

第13题:

已知A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为5%。现有三家公司同时发行5年期,面值均为1000元的债券。其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下:

要求:

(1)计算A公司购入甲公司债券的价值和收益率。

(2)计算A公司购入乙公司债券的价值和收益率。

(3)计算A公司购入丙公司债券的价值

(4)根据上述计算结果,评价甲、乙、丙三公司债券是否具有投资价值,并为A公司做出购买何种债券的决策

正确答案:

本题的主要考核点是债券的价值和债券到期收益率的计算。

(1)甲公司债券的价值

=1000×(P/S,6%,5)+1000×8%×(P/A,6%,5)

=1000×0.7473+1000×8%×4.2124

≈1084.29(元)

因为:发行价格1041元债券价值1084.29元

所以:甲债券收益率>6%

下面用7%再测试一次,其现值计算如下:

P=1000×8%×(P/A,7%,5)+1000×(P/S,7%,5)

=1000×8%×4.1000+1000×0.7130

=1041(元)

计算数据为1041元,等于债券发行价格,说明甲债券收益率为7%。

(2)乙公司债券的价值

=(1000+1000×8%×5)×(P/S,6%,5)

=(1000+1000×8%×5)×0.7473

=1046.22(元)

因为:发行价格1050元>债券价值1046.22元。

所以:乙债券收益率6%

下面用5%再测试一次,其现值计算如下:

P=(1000+1000×8%×5)×(P/S,5%,5)

=(1000+1000×8%×5)×0.7835

=1096.90(元)

因为:发行价格1050元债券价值1096.90元

所以:5%乙债券收益率6%

应用内插法:

乙债券收益率=5%+(1096.90—1050)÷(1096.9—1046.22)×(6%—5%)=5.93%

(3)丙公司债券的价值P=1000×(P/S,6%,5)=1000×0.7473=747.3(元)

(4)因为:甲公司债券收益率高于A公司的必要收益率,发行价格低于债券价值。

所以:甲公司债券具有投资价值

因为:乙公司债券收益率低于A公司的必要收益率,发行价格高于债券价值

所以:乙公司债券不具有投资价值

因为:丙公司债券的发行价格高于债券价值

所以:丙公司债券不具有投资价值

决策结论:A公司应当选择购买甲公司债券的方案。 -

第14题:

某公司欲投资购买债券,目前有三家公司债券可供挑选

(1)甲公司债券,债券面值为1000元,5年期,票面利率为8%,每年付息一次,到期还本,债券的发行价格为1105元,若投资人要求的必要收益率为6%,则甲公司债券的价值为多少;若该公司欲投资甲公司债券,并一直持有到期日,其投资到期收益率为多少;应否购买?

(2)乙公司债券,债券面值为1000元,5年期,票面利率为8%,单利计息,到期一次还本利息,债券的发行价格为1105元,若投资人要求的必要收益率为6%,则乙公司债券的价值为多少;若该公司欲投资乙公司债券,并一直持有到期日,其到期收益率为多少;应否购买?

(3)丙公司债券,债券面值为1000元,5年期,丙公司采用贴现法付息,发行价格为600元,期内不付息,到期还本,若投资人要求的必要收益率为6%,则丙公司债券的价值为多少;若该公司欲投资丙公司债券,并一直持有到期日,其投资收益率为多少;应否购买?

(4)若该公司持有乙公司债券1年后,将其以1200元的价格出售,则持有收益率为多少?

正确答案:

(1)甲债券的价值=80×(P/A,6%,5)+1000×(P/F,6%,5)=1083.96(元)

由于甲债券价格高于其内在价值,到期收益率小于投资人要求的最低报酬率,所以不应购买。

(2)乙债券的价值=1400×(P/F,6%,5)=1045.8(元)

1105=1400(P/F,I,5)

(P/F,I,5)=1105/1400=0.7893

I=5%,(P/F,I,5)=0.7835

I=4%,(P/F,I,5)=0.8219

由于乙债券价格高于其内在价值,到期收益率小于投资人要求的最低报酬率,所以不应购买。

(3)丙债券的价值=1000×(P/F,6%,5)=747(元)

600=1000×(P/F,I,5)

(P/F,I,5)=0.6

I=10%,(P/F,I,5)=0.6209

I=12%,(P/F,I,5)=0.5674

由于丙债券价格低于其内在价值,投资收益率高于投资人要求的最低报酬率应购买。

(4)(1200-1105)/1105=8.6%

则投资该债券的持有收益率为8.6%。 -

第15题:

某评估公司受托对B企业拥有的1000张A公司未上市债券进行评估,该债券年利率为15%,3年期,按年付息,到期还本,面值100元。评估基准日距离到期日两年,折现率为10%,则被评估企业债券的评估值为( )元。(计算结果取整数)A.206678

B.210678

C.108678

D.120678答案:C解析:债券的评估值=[15/(1+10%)+15/(1+10%)^2+100/(1+10%)^2]×1000=108678(元)。 -

第16题:

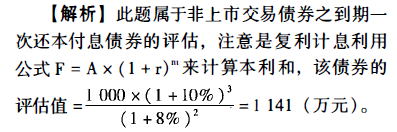

甲企业拥有乙企业发行的3年期非上市债券面值1000万元,年利率10%,复利计息,到期一次还本付息。现对甲企业进行评估,评估时该债券距到期日还有2年,若折现率为8%,则该债券的评估值最接近于()万元。A. 1114

B. 1141

C. 1154

D. 1136答案:B解析:

@## -

第17题:

某资产评估机构受托对甲公司持有的乙公司债券进行评估,债券面值60000元,系乙公司发行的3年期债券,年利率为5%,每年付息一次,到期一次还本。评估基准日距离债券到期日两年,经资产评估专业人员调查,乙公司经营业绩尚好,财务状况稳健,两年后具有还本付息的能力,投资风险较低。若折现率为6%,该债券评估值约为()元。A. 60 000

B. 58 900

C. 66 000

D. 58 740答案:B解析:该债券评估值为

-

第18题:

某资产评估机构受托对甲公司持有的乙公司债券进行评估,债券面值60000元,系乙公司发行的3年期债券,年利率为5%,每年付息一次,到期一次还本。评估基准日距离债券到期日两年,经资产评估专业人员调查,乙公司经营业绩尚好,财务状况稳健,两年后具有还本付息的能力,投资风险较低。若折现率为 6%,该债券评估值约为( )。A.60000元

B.58900元

C.66000元

D.58740元答案:B解析:该债券评估值为:

约等于 58900 万元,选项 B 正确。 -

第19题:

某评估公司受托对A企业拥有的B公司的债券进行评估,被评估债券面值80000元,系B公司发行的3年期一次还本付息债券,年利率6%,单利计息,未上市。评估基准日距到期日为2年,当时的风险报酬率为2%,国库券利率为5%。

要求:计算该债券的评估值。

答案:解析:折现率=无风险报酬率+风险报酬率=2%+5%=7%

债券的本利和F=A(1+m×r)=80000×(1+3×6%)=94400(元)

该债券的评估值P:F/(1+r)n=94400/(1+7%)2=82452.62(元)

-

第20题:

乙公司于2015年1月1日对外发行3年期、面值为1000000元的公司债券,债券票面年利率为6%,到期一次还本付息,发行价格1049020元。乙公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为4%。要求:编制乙公司从发行债券、计算利息及到期一次还本付息等业务的会计分录。

正确答案:(1)2015年1月1日,发行债券。

借:银行存款1049020

贷:应付债券——面值1000000

——利息调整49020

(2)2015年末计息。

借:财务费用41960.80

应付债券——利息调整18039.20

贷:应付债券——应计利息60000

(3)2016年末计息。

借:财务费用43639.23

应付债券——利息调整16360.77

贷:应付债券——应计利息60000

(4)2017年末计息。

借:财务费用45379.97

应付债券——利息调整14620.03

贷:应付债券——应计利息60000

(5)2018年1月1日一次还本付息。

借:应付债券——面值1000000

——应计利息180000

贷:银行存款1180000 -

第21题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。计算A公司购入乙公司债券的价值和内部收益率。正确答案: 乙公司债券的价值=(1000×8%×5+1000)×(P/F,6%,5)=1400×0.7473=1046.22(元)设内部收益率为i:(1000×8%×5+1000)×(P/F,i,5)=1050当利率为5%:(1000×8%×5+1000)×(P/F,5%,5)=1400×0.7835=1096.9(元)所以乙公司债券的内部收益率为5.93%。解析: 暂无解析 -

第22题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。根据上述计算结果,评价甲、乙、丙三种公司债券是否具有投资价值,并为A公司作出购买何种债券的决策。正确答案: 由于甲公司债券的价值高于其买价,甲公司债券具有投资价值;而乙公司和丙公司债券的价值均低于其买价,不具有投资价值。A公司应购买甲公司债券。解析: 暂无解析 -

第23题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。计算A公司购入丙公司债券的价值。正确答案: 丙公司债券的价值=1000×(P/F,6%,5)=1000×0.7473=747.3(元)解析: 暂无解析 -

第24题:

单选题被评估企业拥有甲企业发行的5年期债券100张,每张面值1万元,债券利息率每年9%,复利计息,到期一次还本付息。评估基准日至债券到期还有两年,若适用折现率为15%,则被评估企业拥有甲企业债券的评估值最接近于( )A109万元

B116万元

C122万元

D154万元

正确答案: B解析: 暂无解析