某投资者2019年年初准备投资购买股票,现有甲、乙、丙三家公司可供选择,甲、乙、丙三家公司的有关资料如下: (1)2019年年初甲公司发放的每股股利为5元,股票每股市价为18元;预期甲公司未来2年内股利固定增长率为10%,在此以后转为零增长; (2)2019年年初乙公司发放的每股股利为2元,股票每股市价为13.5元;预期乙公司股利将持续增长,年固定增长率为5%; (3)2019年年初丙公司发放的每股股利为2.5元,股票每股市价为9.56元;预期丙公司未来2年内股利固定增长率为15%,在此以后转为固定增长,

题目

(1)2019年年初甲公司发放的每股股利为5元,股票每股市价为18元;预期甲公司未来2年内股利固定增长率为10%,在此以后转为零增长;

(2)2019年年初乙公司发放的每股股利为2元,股票每股市价为13.5元;预期乙公司股利将持续增长,年固定增长率为5%;

(3)2019年年初丙公司发放的每股股利为2.5元,股票每股市价为9.56元;预期丙公司未来2年内股利固定增长率为15%,在此以后转为固定增长,年固定增长率为2%。

假定目前无风险利率为8%,市场上所有股票的平均收益率为16%,甲、乙、丙三家公司股票的β系数分别为2、1.5和2.5。假设资本资产定价模型成立。(计算过程保留四位小数,最终结果保留两位小数)

要求:

(1)分别计算甲、乙、丙三家公司股票的必要报酬率;

(2)分别计算甲、乙、丙三家公司股票的价值;

(3)通过计算股票价值并与股票市价相比较,判断甲、乙、丙三家公司股票是否应当购买;

(4)假设按照50%、30%和20%的比例投资购买甲、乙、丙三家公司股票构成投资组合,计算该投资组合的β系数和组合的必要报酬率。

相似考题

更多“某投资者2019年年初准备投资购买股票,现有甲、乙、丙三家公司可供选择,甲、乙、丙三家公司的有关资料如下: (1)2019年年初甲公司发放的每股股利为5元,股票每股市价为18元;预期甲公司未来2年内股利固定增长率为10%,在此以后转为零增长; (2)2019年年初乙公司发放的每股股利为2元,股票每股市价为13.5元;预期乙公司股利将持续增长,年固定增长率为5%; (3)2019年年初丙公司发放的每股股利为2.5元,股票每股市价为9.56元;预期丙公司未来2年内股利固定增长率为15%,在此以后转为固定增长,”相关问题

-

第1题:

A企业计划利用一笔长期资金投资购买股票。现有X公司股票和S公司股票可供选择,甲企业只准备投资一家公司股票。已知X公司股票现行市价为每股16元,上年每股股利为0.30元,预计以后每年以6%的增长率增长。S公司股票现行市价为每股14.80元,上年每股股利为1.20元,股利分配政策将一贯坚持固定股利政策。甲企业所要求的投资必要报酬率为8%。

要求:(1)利用股票估价模型,分别计算X、S公司股票价值。

(2)为A企业作出股票投资决策。

正确答案:(1)计算X、S公司股票价值: X公司股票价值=0.30×(1+6%)÷(8%-6%)=15.90(元) S公司股票价值=1.20÷8%=15(元) (2)分析与决策: 由于X公司股票现行市价为16元高于其投资价值15.90元故X公司股票目前不宜投资购买。 S公司股票现行市价为14.80元低于其投资价值15元故S公司股票值得投资甲企业应购买S公司股票。

(1)计算X、S公司股票价值: X公司股票价值=0.30×(1+6%)÷(8%-6%)=15.90(元) S公司股票价值=1.20÷8%=15(元) (2)分析与决策: 由于X公司股票现行市价为16元,高于其投资价值15.90元,故X公司股票目前不宜投资购买。 S公司股票现行市价为14.80元,低于其投资价值15元,故S公司股票值得投资,甲企业应购买S公司股票。 -

第2题:

某投资者准备投资购买股票,并长期持有。目前有两种股票可供选择:

甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元,甲股票的必要收益率为12%;

乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股1元,第二年和第三年的增长率均为4%,第四年和第五年的增长率均为3%,以后各年股利的固定增长率为2%;

已知无风险收益率为8%,市场上所有股票的平均收益率为13%,乙股票的β系数为1.2。

要求:

(1)计算甲股票的预期收益率;

(2)计算乙股票的必要收益率;

(3)计算乙股票目前的内在价值;

(4)判断甲、乙股票是否值得购买;

(5)计算甲股票的β系数;

(6)如果投资者按照目前的市价,同时投资购买甲、乙两种股票各100股,计算该投资组合的β系数和风险收益率;

(7)如果投资当日乙股票的开盘价为7.8元,收盘价为8.2元,计算乙股票的本期收益率。

正确答案:

(1)甲股票的预期收益率=1.2/9×100%=13.33%

(2)乙股票的必要收益率=8%+1.2×(13%-8%)=14%

(3)乙股票预计第一年的每股股利为1元

预计第二年的每股股利=1×(1+4%)=1.04(元)

预计第三年的每股股利=1.04×(1+4%)=1.0816(元)

预计第四年的每股股利=1.0816×(1+3%)=1.1140(元)

预计第五年的每股股利=1.1140×(1+3%)=1.1474(元)

预计前五年的股利现值之和=1×(P/F,14%,1)+1.04×(P/F,14%,2)+1。0816×(P/F,14%,3)+1.1140×(P/F,14%,4)+1.1474×(P/F,14%,5)=0.8772+0.8003+0.7301+0.6596+0.5960=3.6632(元)

预计第六年及以后各年的股利在第六年初(第五年末)的现值之和=1.1474×(1+

2%)/(14%-2%)=9.7529(元)

预计第六年及以后各年的股利在第一年初的现值之和=9.7529×(P/F,14%,5)=5.0657(元)

所以,乙股票目前的内在价值=3.6632+5.0657=8.73(元)

(4)由于甲股票的预期收益率(13.33%)高于必要收益率(12%),乙股票的内在价值(8.73元)高于市价(8元),所以,甲、乙股票均值得购买。

(5)12%=8%+甲股票的口系数×(13%-8%)

由此可知:甲股票的β系数=0.8

(6)投资组合的β系数=(100 ×9)/(100×8+100×9)×0.8+(100×8)/(100×8+100×9)×1.2=0.99

投资组合的风险收益率=0.99×(13%-8%)=4.95%

(7)乙股票的本期收益率=上年每股股利/当日收盘价×100%=0.8/8.2×100%=9.76% -

第3题:

某投资者准备投资购买一种股票,目前股票市场上有三种股票可供选择:甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元,甲股票的必要收益率为15%:

乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股l元,第二年的每股股利为1.O2元,以后各年股利的固定增长率为3%,乙股票的必要收益率为l4%;

丙股票每年支付固定股利1.2元,目前的每股市价为l3元,丙股票的必要收益率为l2%。

要求:

(1)为该投资者做出应该购买何种股票的决策(2)投资者打算长期持有该股票,计算投资者购入该种股票的持有期年均收益率;

(3)投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率。

正确答案:

正确答案:

(1)甲股票的价值=1.2/15%=8(元)乙股票的价值因为甲股票目前的市价为9元,高于股票价值,所以投资者不应该购买甲股票;乙股票目前的市价为8元,低于股票价值,所以投资者应该购买乙股票;丙股票目前的市价为13元,高于股票的价值,所以投资者不应该购买丙股票。(2)假设持有期年均收益率为i,则有: -

第4题:

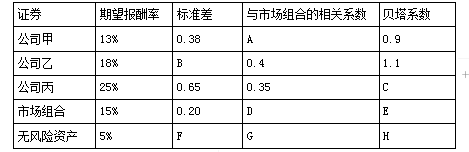

以下是有关三家公司证券、市场组合和无风险资产的数据:

要求:

(1)计算表中字母所代表的数字;

(2)对甲乙丙三家公司的股票提出投资建议。

(3)如果公司甲的股票预计明年的每股股利为2元,未来股利增长率为4%,计算公司甲的股票价值。答案:解析:(1)根据贝塔系数定义公式:

0.9=A×0.38/0.2,得:A=0.47

1.1=0.4×B/0.2,得:B=0.55

C=0.35×0.65/0.2=1.14

由于市场和自身的相关系数是1,所以D=1;

由于市场组合的β为1,所以E=1

由于无风险资产的标准差为0,所以F=0;

由于无风险资产和市场组合的相关系数为0,所以G=0;

由于无风险资产的贝塔系数为0,所以H=0。(3分)

(2)甲公司

R=R f+β(R m-R f)=5%+0.9×(15%-5%)=14%

根据CAPM,甲公司股票的必要报酬率为14%,表格中甲公司的股票期望报酬率只有13%,因此甲公司的股票被高估,应该卖掉。(1分)

乙公司

R=R f+β(R m-R f)=5%+1.1×(15%-5%)=16%

根据CAPM,乙公司股票的必要报酬率为16%,表格中乙公司股票的期望报酬率为18%,因此乙公司的股票被低估了,应该买入。(1分)

丙公司

R=R f+β(R m-R f)=5%+1.14×(15%-5%)=16.4%

根据CAPM,丙公司的股票的必要报酬率为16.4%,表格中丙公司股票的期望报酬率为25%,因此C公司的股票被低估了,应该买入。(1分)

(3)股票价值=2/(14%-4%)=20(元)(2分) -

第5题:

某企业计划利用一笔长期资金购买一家公司的股票,现有A公司和B公司可供选择。已知A公司股票现行市价为每股9元,上年每股股利为0.15元,预计以后每年以6%的增长率增长;B公司股票现行市价为每股7元,上年每股股利为0.60元,公司采用稳定的股利政策。该企业所要求的投资收益率为8%。计算A、B公司股票的内在价值。

正确答案: VA=0.15×(1+6%)/(8%-6%)=7.95(元)

VB=0.6/8%=7.5(元) -

第6题:

ABC企业计划进行长期股票投资,企业管理层从股票市场上选择了两种股票:甲公司股票和乙公司股票,ABC企业只准备投资一家公司股票。已知甲公司股票现行市价为每股6元,上年每股股利为0.2元,预计以后每年以5%的增长率增长。乙公司股票现行市价为每股8元,每年发放的固定股利为每股0.6元。ABC企业所要求的投资必要报酬率为8%。利用股票估价模型,分别计算甲、乙公司股票价值并为该企业作出股票投资决策。

正确答案: 甲公司股票的股利预计每年均以5%的增长率增长,上年每股股利为0.2元,投资者要求必要报酬率为8%,代入长期持有、股利固定增长的股票估价模型。V(甲)=0.2×(1+5%)/(8%-5%)=7(元)乙公司每年股利稳定不变,每股股利0.6元,代入长期持有,股利稳定不变的股票估价模型。

V(乙)=0.6/8%=7.5(元)由于甲公司股票现行市价6元,低于其投资价值7元,故该企业可以购买甲公司股票。乙公司股票现行市价为8元,高于其投资价值7.5元,故该企业不应购买乙公司股票。 -

第7题:

账务处理题:2006年5月6日,甲公司支付货款5080000元(含交易费用5000元和已宣告发放现金股利75000),购入乙公司发行的股票2000000股,占乙公司有表决权股份的0.5%。甲公司将其划分为可供出售金融资产。 2006年5月10日,甲公司收到乙公司发放的现金股利75000元。 2006年6月30日,该股票市价为每股2.6元。 2006年12月31日,甲公司仍持有该股票;当日,该股票市价为每股2.5元。 2007年5月9日,乙公司宣告发放股利20000000元。 2007年5月13日,甲公司收到乙公司发放的现金股利。 2007年5月20日,甲公司以每股2.45元的价格将股票全部转让。 要求:作出甲公司的账务处理。

正确答案: 假定不考虑其他因素,甲公司的账务处理如下:

(l)2006年5月6日,购入股票

借:应收股利 75 000

可供出售金融资产——成本 5 005 000

贷:银行存款 5 080 000

(2)2006年5月10日,收到现金股利

借:银行存款 75 000

贷:应收股利 75 000

(3)2006年6月30日,确认股票的价格变动

借:可供出售金融资产——公允价值变动 195 000

贷:资本公积——其他资本公积 195 000

(4)2006年12月31日,确认股票价格变动

借:资本公积——其他资本公积 200 000

贷:可供出售金融资产—公允价值变动 200 000

(5)2007年5月9日,确认应收现金股利

借:应收股利 100 000

贷:投资收益 100 000

(6)2007年5月13日,收到现金股利

借:银行存款 100 000

贷:应收股利 100 000

(7)2007年5月20日,出售股票

借:银行存款 4 900 000

投资收益 105 000

可供出售金融资产——公允价值变动 5 000

贷:可供出售金融资产——成本 5 005 000

资本公积——其他资本公积 5 000 -

第8题:

ABC企业计划利用一笔长期资金购买股票。现有X公司股票和Y公司股票可供选择,ABC企业只准备投资一家公司股票。已知X公司股票现行市价为每股8元,上年每股股利为0.10元,预计以后每年以6%的增长率增长。Y公司股票现行市价为每股6元,上年每股股利为0.50元,股利政策将一贯坚持固定股利政策。ABC企业所要求的投资必要报酬率为8%。根据上述资料回答下列问题。 ABC企业应选择投资()。

- A、X公司股票

- B、Y公司股票

- C、均不选择

- D、无法判断

正确答案:B -

第9题:

问答题某企业计划利用一笔长期资金购买一家公司的股票,现有A公司和B公司可供选择。已知A公司股票现行市价为每股15元,上年每股股利为O.24元,预计以后每年以8%的增长率增长;B公司股票现行市价为每股6.5元,上年每股股利为0.70元,公司采用稳定的股利政策。该企业所要求的投资收益率10%。 要求: (1)计算A、B公司股票的内在价值。 (2)试为该企业做出股票投资决策。正确答案:解析: -

第10题:

问答题甲企业计划利用一笔长期资金投资购买股票。现有M公司股票、N公司股票、1公司股票可供选择,甲企业只准备投资一家公司股票。已知M公司股票现行市价为每股3.5元,上年每股股利为0.15元,预计以后每年以6%的增长率增长。N公司股票现行市价为每股7元,上年每股股利为0.6元,股利分配政策将一贯坚持固定股利政策。1公司股票现行市价为4元,上年每股股利0.2元。预计该公司未来三年股利第1年增长14%,第2年增长14%,第3年增长5%。第4年及以后将保持每年2%的固定增长率水平。甲企业所要求的投资必要报酬率为10%。代甲企业作出股票投资决策。正确答案: 由于M公司股票价值(3.98元)高于其市价3.5元,故M公司股票值得投资购买。N公司股票价值(6元)低于其市价(7元),1公司股票价值(3.21元)低于其市价(4元),故N公司和1公司的股票都不值得投资购买。解析: 暂无解析 -

第11题:

问答题ABC企业计划进行长期股票投资,企业管理层从股票市场上选择了两种股票:甲公司股票和乙公司股票,ABC企业只准备投资一家公司股票。已知甲公司股票现行市价为每股6元,上年每股股利为0.2元,预计以后每年以5%的增长率增长。乙公司股票现行市价为每股8元,每年发放的固定股利为每股0.6元。ABC企业所要求的投资必要报酬率为8%。利用股票估价模型,分别计算甲、乙公司股票价值并为该企业作出股票投资决策。正确答案: 甲公司股票的股利预计每年均以5%的增长率增长,上年每股股利为0.2元,投资者要求必要报酬率为8%,代入长期持有、股利固定增长的股票估价模型。V(甲)=0.2×(1+5%)/(8%-5%)=7(元)乙公司每年股利稳定不变,每股股利0.6元,代入长期持有,股利稳定不变的股票估价模型。

V(乙)=0.6/8%=7.5(元)由于甲公司股票现行市价6元,低于其投资价值7元,故该企业可以购买甲公司股票。乙公司股票现行市价为8元,高于其投资价值7.5元,故该企业不应购买乙公司股票。解析: 暂无解析 -

第12题:

问答题甲企业计划利用一笔长期资金投资购买股票。现有M公司股票、N公司股票、L公司股票可供选择,甲企业只准备投资一家公司股票。已知M公司股票现行市价为每股3.5元,上年每股股利为0.15元,预计以后每年以6%的增长率增长。N公司股票现行市价为每股7元,上年每股股利为0.6元,股利分配政策将一贯坚持固定股利政策。L公司股票现行市价为4元,上年每股支付股利0.2元。预计该公司未来三年股利第1年增长14%,第2年增长14%,第3年增长5%。第4年及以后将保持每年2%的固定增长率水平。甲企业所要求的投资必要报酬率为10%。利用股票估价模型,分别计算M、N、L公司股票价值。正确答案: L公司预期第1年的股利=0.2×(114%)=0.23(元)L公司预期第2年的股利=0.23×(114%)=0.26(元)L公司预期第3年的股利=0.26×(15%)=0.27(元)VL=0.23×(P/F,10%,1)0.26×(P/F,10%,2)0.27×(P/F,10%,3)=0.23×0.90910.26×0.82640.27×0.75133.4425×0.7513=3.21(元)解析: 暂无解析 -

第13题:

ABC企业计划利用一笔长期资金投资购买股票。现有甲公司股票和乙公司股票可供选择,已知甲公司股票现行市价为每股10元,上年每股股利为0.3元,预计以后每年以3%的增长率增长。乙公司股票现行市价为每股4元,上年每股股利为0.4元,股利分配政策将一贯坚持固定股利政策。ABC企业所要求的投资必要报酬率为8%。要求(1)利用股票估价模型要求:(1)利用股票估价模型,分别计算甲、乙公司股票价值。(2)代ABC企业作出股票投资决策。

正确答案:(1)计算甲、乙公司股票价值甲公司股票价值=6.18(元)乙公司股票价值=0.40÷8%=5(元)(2)分析与决策由于甲公司股票现行市价为10元,高于其投资价值6.18元,故甲公司股票目前不宜投资购买。乙公司股票现行市价为4元低于其投资价值5元市价为4元,低于其投资价值5元,故乙公司股票值得投资,ABC企业应购买乙公司股票。

-

第14题:

投资者欲购买股票,现从A、B公司1997年12月31日的有关会计报表及补充资料中获知,1997年A公司税后净利为800万元,发放的每股股利为5元,市盈率为5,A公司发行在外股数为100万股,每股面值10元;B公司1997年获税后净利400万元,发放的每股股利为2元,市盈率为5,其对外发行股数为100万股,每股面值10元。预期A公司未来5年内股利恒定,在此后转为正常增长,增长率为6%;预期B公司股利将持续增长,每年增长率为4%。假定目前无风险收益率为8%,平均风险股票的必要收益率为12%.A公司股票的贝他系数为2,B公司股票的贝他系数为1.5。

要求:

(1)通过计算股票价值并与股票价格,比较判断是否应购买两公司股票。

(2)若投资购买两股票各100股,该投资组合的预期报酬率为多少?该投资组合的风险如何(综合贝他系数)?

正确答案:

计算完工产品总成本和在产品成本

①完工产品总成本

=56000/(500+200)×500+50320/(500+92)×500+47360/(500+92)×500

=40000+42500+40000=122500(元)

②在产品成本=56000+50320+47360 - 122500=31180(元)

解析:本题主要考查成本计算的约当产量法。在进行完工产品和在产品的费用分配时要注意,原材料是在生产开始时一次投入的,因此,原材料费用分配不用约当产量,而直接在完工产品和在产品之间进行分配。其他费用则用约当产量法进行分配。 -

第15题:

S股票为固定成长股票,每股面值1元,股票当前市价10元。公司最近一次每股分配现金股利0.25元,股票预期收益率为16%,该股票的股利增长率为8.5%( )。

正确答案:×

10=0.25(1+g)/(16%-g),解得g=7.59% -

第16题:

甲企业计划利用一笔长期资金投资购买股票。现有M公司股票、N公司股票、L公司股票可供选择,甲企业只准备投资一家公司股票。已知M公司股票现行市价为每股2.5元,上年每股股利为0.25元,预计以后每年以6%的增长率增长。N公司股票现行市价为每股7元,上年每股股利为0.6元,股利分配政策将一贯坚持固定股利政策。L公司股票现行市价为4元,上年每股支付股利0.2元。预计该公司未来三年股利第1年增长14%,第2年增长14%,第3年增长5%。第4年及以后将保持每年2%的固定增长率水平。

若无风险利率为4%,股票市场平均收益率为10%。M公司股票的β系数为2,N公司股票的β系数为1.5,L公司股票的β系数为1。

要求:

(1)利用股票估价模型,分别计算M、N、L公司股票价值。

(2)代甲企业作出股票投资决策。答案:解析:(1)甲企业对M公司股票要求的必要收益率

=4%+2×(10%-4%)=16%

VM=0.25×(1+6%)/(16%-6%)=2.65(元/股)

甲企业对N公司股票要求的必要收益率 =4%+1.5×(10%-4%)=13% VN=0.6/13%=4.62(元/股)

甲企业对L公司股票要求的必要收益率 =4%+1×(10%-4%)=10%

L公司预期第1年的股利=0.2×(1+14%)=0.23(元)

L公司预期第2年的股利=0.23×(1+14%)=0.26(元)

L公司预期第3年的股利=0.26×(1+5%)=0.27(元)

VL=0.23×(P/F,10%,1)+0.26×(P/F,10%,2)+0.27×(P/F,10%,3)+[0.27×(1+2%)/(10%-2%)]×(P/F,10%,3)=3.21(元)

(2)由于M公司股票价值(2.65元),高于其市价2.5元,故M公司股票值得投资。N公司股票价值(4.62元),低于其市价(7元);L公司股票价值(3.21元),低于其市价(4元)。故N公司和L公司的股票都不值得投资。 -

第17题:

ABC企业计划进行长期股票投资,企业管理层从股票市场上选择了两种股票:甲公司股票和乙公司股票,ABC企业只准备投资一家公司股票。已知甲公司股票现行市价为每股6元,上年每股股利为0.2元,预计以后每年以5%的增长率增长。乙公司股票现行市价为每股8元,每年发放的固定股利为每股0.6元。ABC企业所要求的投资必要报酬率为8%。计算如果该公司按照当前的市价购入(1)中选择的股票的持有期收益率。

正确答案: 假设如果企业按照6元/股的价格购入甲公司股票的持有期收益率为i,则有:6=0.2×(1+5%)/(i-5%),解得i=8.5% -

第18题:

某企业计划利用一笔长期资金购买一家公司的股票,现有A公司和B公司可供选择。已知A公司股票现行市价为每股9元,上年每股股利为0.15元,预计以后每年以6%的增长率增长;B公司股票现行市价为每股7元,上年每股股利为0.60元,公司采用稳定的股利政策。该企业所要求的投资收益率为8%。 请代该企业做出股票投资决策。

正确答案: A公司股票市价9元大于内在价值,不应投资;

B公司股票市价7元小于内在价值,应投资。 -

第19题:

甲企业计划利用一笔长期资金投资购买股票。现有M公司股票、N公司股票、L公司股票可供选择,甲企业只准备投资一家公司股票。已知M公司股票现行市价为每股3.5元,上年每股股利为0.15元,预计以后每年以6%的增长率增长。N公司股票现行市价为每股7元,上年每股股利为0.6元,股利分配政策将一贯坚持固定股利政策。L公司股票现行市价为4元,上年每股支付股利0.2元。预计该公司未来三年股利第1年增长14%,第2年增长14%,第3年增长5%。第4年及以后将保持每年2%的固定增长率水平。甲企业所要求的投资必要报酬率为10%。 代甲企业作出股票投资决策。

正确答案: 由于M公司股票价值(3.98元)高于其市价(3.5元),M公司股票值得投资购买;

N.公司股票价值(6元)低于其市价(7元),1公司股票价值(3.21元)低于其市价(4元),故N公司和L公司的股票都不值得投资。 -

第20题:

ABC企业计划利用一笔长期资金购买股票。现有X公司股票和Y公司股票可供选择,ABC企业只准备投资一家公司股票。已知X公司股票现行市价为每股8元,上年每股股利为0.10元,预计以后每年以6%的增长率增长。Y公司股票现行市价为每股6元,上年每股股利为0.50元,股利政策将一贯坚持固定股利政策。ABC企业所要求的投资必要报酬率为8%。根据上述资料回答下列问题。利用股票估价模型,计算出Y公司股票价值为()元。

- A、6.62

- B、6.25

- C、6.00

- D、5.75

正确答案:B -

第21题:

问答题某企业计划利用一笔长期资金购买一家公司的股票,现有A公司和B公司可供选择。已知A公司股票现行市价为每股9元,上年每股股利为0.15元,预计以后每年以6%的增长率增长;B公司股票现行市价为每股7元,上年每股股利为0.60元,公司采用稳定的股利政策。该企业所要求的投资收益率为8%。 假定该企业另有一笔资金准备再投资一支股票。现有C公司和D公司可供选择。已知C公司基年股利为每股6元,预计年股利增长率为6%;D公司基年股利为每股5元,预计年股利增长率为8%。假定企业两年以后转让该股票,预计C公司股票转让价格为每股30元,D公司股票转让价格为每股31元。该企业投资的期望收益率为15%,目前C、D两公司股票现行市价均为每股33元。请代该企业做出股票投资决策。正确答案: C公司股票价值=6×(1+6%)×PVIF8%,1+6×(1+6%)×(1+6%)×PVIF8%,2+30×PVIF8%,2=37.39

D公司股票价值=5×(1+8%)×PVIF8%,1+5×(1+8%)×(1+8%)×PVIF8%,2+31×PVIF8%,2=36.58

都大于目前的市价33元,因此都可以购买。解析: 分别计算出C、D未来两年股利现值与转让价格现值之和,作为内在价值,再与市价比较。 -

第22题:

问答题甲企业计划利用一笔长期资金投资购买股票。现有M公司股票、N公司股票、L公司股票可供选择,甲企业只准备投资一家公司股票。已知M公司股票现行市价为每股3.5元,上年每股股利为0.15元,预计以后每年以6%的增长率增长。N公司股票现行市价为每股7元,上年每股股利为0.6元,股利分配政策将一贯坚持固定股利政策。L公司股票现行市价为4元,上年每股支付股利0.2元。预计该公司未来三年股利第1年增长14%,第2年增长14%,第3年增长5%,第4年及以后将保持每年2%的固定增长率水平。甲企业所要求的投资必要收益率为10%。 要求: (1)利用股票估价模型,分别计算M、N、L公司股票价值。 (2)代甲企业做出股票投资决策。正确答案:

(1)根据固定增长模式下股票估价基本模型,VM=D0×(1+g)/(RS-g)=0.15×(1+6%)/(10%-6%)=3.98(元);

根据零增长模式下股票估价基本模型,VN=D/RS=0.6/10%=6(元);

L公司预期第1年的股利=0.2×(1+14%)=0.23(元/股),预期第2年的股利=0.23×(1+14%)=0.26(元/股),预期第3年的股利=0.26×(1+5%)=0.27(元/股),则

根据阶段性增长模式下股票估价基本模型,VL=0.23×(P/F,10%,1)+0.26×(P/F,10%,2)+0.27×(P/F,10%,3)+0.27×(1+2%)/(10%-2%)×(P/F,10%,3)=0.23×0.9091+0.26×0.8264+0.27×0.7513+0.27×(1+2%)/(10%-2%)×0.7513=3.12(元)。

(2)由于M公司股票价值3.98元高于其市价3.5元,故M公司股票值得投资购买;N公司股票价值6元低于其市价7元;L公司股票价值3.12元低于其市价4元。故N公司和L公司的股票都不值得投资。解析: 暂无解析 -

第23题:

问答题某投资者2019年初准备投资购买股票,现有甲、乙、丙3家公司可供选择,甲、乙、丙3家公司的有关资料如下:(1)2019年初甲公司发放的股票每股股利为4元,每股市价为18元;预期甲公司未来2年内股利固定增长率为15%,在此以后转为零增长;(2)2019年初乙公司发放的股票每股股利为1元,每股市价为6. 8元;预期乙公司股利将持续增长,年固定增长率为6%;(3)2019年初丙公司发放的股票每股股利为2元,每股市价为8. 2元;预期丙公司未来2年内股利固定增长率为18%,在此以后转为固定增长,年固定增长率为4%;假定目前无风险收益率为8%,市场上所有股票的平均收益率为16%,甲、乙、丙3家公司股票的p系数分别为2、1.5和 2.5。要求:(1)根据资本资产定价模型,分别计算甲、乙、丙3家公司股票的必要收益率;(2)分别计算甲、乙、丙3家公司股票的市场价值;(3)通过计算股票价值并与股票市价相比较,判断甲、乙、丙3家公司股票是否应当购买;(4)假设按照40%、30%和30%的比例投资购买甲、乙、丙3家公司股票构成投资组合,计算该投资组合的综合P系数和组合的必要收益率。正确答案:解析: