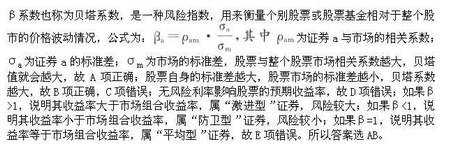

关于贝塔值和标准差的表述中,正确的是( )。A.贝塔值测度系统风险,而标准差测度非系统风险 B.贝塔值测度系统风险,而标准差测度整体风险 C.贝塔值测度经营风险,而标准差测度财务风险 D.贝塔值只反映市场风险,而标准差只反映特有风险

题目

B.贝塔值测度系统风险,而标准差测度整体风险

C.贝塔值测度经营风险,而标准差测度财务风险

D.贝塔值只反映市场风险,而标准差只反映特有风险

相似考题

更多“关于贝塔值和标准差的表述中,正确的是( )。”相关问题

-

第1题:

以下关于贝塔值的说法中,正确的有( )。

A.当贝塔值大于1时,该基金是一只活跃或激进型基金

B.当贝塔值大于1时,该基金是一只稳定或防御型的基金

C.当贝塔值小于l时,该基金是一只活跃或激进型基金

D.当贝塔值小于1时,该基金是一只稳定或防御型的基金。

正确答案:AD

-

第2题:

贝塔系数是衡量风险大小的重要指标,下列有关贝塔系数的表述正确的是( )

A贝塔越大,说明风险越小

B某股票的贝塔值等于0,说明此证券无风险

C某股票的贝塔值小于1,说明其风险小于市场的平均风险

D某股票的贝塔值等于2,说明其风险高于市场的平均风险2倍

正确答案:CD

-

第3题:

下列关于项目风险估计的可比公司法的表述中,正确的是()。

A.根据公司股东收益波动性估计的贝塔值不含财务杠杆

B.是假设全部用权益资本融资的贝塔值,此时包含财务风险

C.根据可比企业的资本结构调整贝塔值的过程称为“加载财务杠杆”

D.如果使用股权现金流量法计算净现值,股东要求的报酬率是适宜的折现率答案:D解析:根据公司股东收益波动性估计的贝塔值,指的是β权益,而β权益是含财务杠杆的,所以,选项A的表述错误;全部用权益资本融资时,股东权益的风险与资产的风险相同,股东只承担经营风险即资产的风险,所以,选项B的表述不正确;根据目标企业的资本结构调整贝塔值的过程称为“加载财务杠杆”,所以,选项C的表述错误;计算净现值的时候,要求折现率同现金流量对应,如果使用股权现金流量法计算净现值,股东要求的报酬率是适宜的折现率,所以,选项D的表述正确 -

第4题:

下列关于贝塔系数的表述中,正确的是()。A.股票与整个股票市场的相关系数越大,贝塔系数越大

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险答案:A,B解析:

-

第5题:

贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有()。

- A、贝塔系数度量的是投资组合的系统风险

- B、标准差度量的是投资组合的非系统风险

- C、投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

- D、投资组合的标准差等于被组合各证券标准差的算术加权平均值

正确答案:A,C -

第6题:

测度分散化资产组合中某一证券的风险用的是()

- A、特有风险

- B、收益的标准差

- C、再投资风险

- D、贝塔值

正确答案:D -

第7题:

资本资产定价模型(CAMP)用希腊字母贝塔(β)来描述资产或资产组合的系统风险大小。下列关于贝塔的说法中,正确的是()。

- A、市场组合的贝塔值为0

- B、贝塔值不能小于1

- C、贝塔值越大,预期收益率越低

- D、贝塔可以理解为资产收益率相时市场波动的敏感度

正确答案:D -

第8题:

下列关于单个证券投资风险度量指标的表述中,正确的有()

- A、贝塔系数度量投资的系统风险

- B、标准差度量投资的非系统风险

- C、方差度量投资的系统风险和非系统风险

- D、变异系数度量的单位期望报酬承担的系统风险和非系统风险

正确答案:A,C,D -

第9题:

多选题下列关于贝塔值和标准差的表述中,正确的有()。A贝塔值测度系统风险,而标准差测度非系统风险

B贝塔值测度系统风险,而标准差测度整体风险

C贝塔值测度财务风险,而标准差测度经营风险

D贝塔值只反映市场风险,而标准差还反映特有风险

正确答案: C,A解析: 贝塔值测度系统风险,而标准差测度整体风险(包括系统风险和非系统风险),选项B、D是同一个意思,系统风险也称为市场风险,非系统风险也称为特有风险。 -

第10题:

单选题风险的衡量指标不包括()。A标准差

B贝塔值

C阿尔法值

D决定系数

正确答案: D解析: 暂无解析 -

第11题:

多选题贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有()。A贝塔系数度量的是投资组合的系统风险

B标准差度量的是投资组合的非系统风险

C投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

D投资组合的标准差等于被组合各证券标准差的算术加权平均值

正确答案: D,B解析: 贝塔系数度量投资组合的系统风险,选项A正确;标准差度量整体风险,选项B错误;投资组合的贝塔系数(系统风险)等于组合中各证券贝塔系数(系统风险)的加权平均值,表明系统风险无法被分散,选项C正确;由于投资组合的风险分散化效应,投资组合的标准差(整体风险)通常小于组合内各证券标准差(整体风险)的加权平均值,选项D错误。 -

第12题:

单选题资本资产定价模型(CAPM)用希腊字母贝塔(β)来描述资产或资产组合的系统风险大小。关于贝塔,以下表述正确的是( )。[2017年9月真题]A贝塔可以理解为某资产或资产组合对市场收益变动的敏感度

B市场组合的贝塔值为0

C贝塔值不能小于0

D贝塔值越大,预期收益率越低

正确答案: D解析:

B项,市场组合的β系数为1;C项,贝塔值可以小于0,说明该投资组合的价格变动方向与市场相反;D项,根据资本资产定价模型可知:贝塔值越大,预期收益率越高。 -

第13题:

下列关于贝他值和标准差的表述中,正确的有( )。

A.贝他值测度系统风险,而标准差测度非系统风险

B.贝他值测度系统风险,而标准差测度整体风险

C.贝他值测度财务风险,而标准差测度经营风险

D.贝他值只反映市场风险,而标准差还反映特有风险

正确答案:BD

解析:贝他值测度系统风险,而标准差测度整体风险,B、D是同一个意思,系统风险也称为是市场风险,非系统风险也称为是特有风险。 -

第14题:

关于标准差,表述正确的是( )。

正确答案:B

正确答案:B

-

第15题:

下列关于贝塔资产和贝塔权益的表述中,不正确的有()。A.贝塔资产度量的风险没有包括财务风险,只有经营风险

B.贝塔权益是含有财务杠杆的贝塔值

C.对于同一个企业而言,贝塔资产大于贝塔权益

D.根据贝塔资产确定贝塔权益的过程,通常叫“卸载财务杠杆”答案:C,D解析:由于贝塔权益是含有财务杠杆的贝塔值,贝塔资产是不含有财务杠杆的贝塔值。所以,对于同一个企业而言,贝塔权益大于贝塔资产,即选项C的说法不正确。根据贝塔权益确定贝塔资产的过程,通常叫“卸载财务杠杆”;根据贝塔资产确定贝塔权益的过程,通常叫“加载财务杠杆” -

第16题:

资本资产定价模型(CAPM)是希腊字母贝塔(β)来描述资产或资产组合的系统风险大小。关于贝塔,以下表述正确的是()A.贝塔值不能小于0

B.贝塔可以理解为某资产或资产组合对市场收益率变动的敏感度

C.塔值越大,预期收益率越低

D.市场组合的贝塔值为0答案:B解析:β系数是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度。

β系数大于0时,该投资组合的价格变动方向与市场一致;β系数小于0时,该投资组合的价格变动方向与市场相反。β系数等于1时,该投资组合的价格变动幅度与市场一致;β系数大于1时,该投资组合的价格变动幅度比市场更大;β系数小于1(大于0)时,该投资组合的价格变动幅度比市场小。 -

第17题:

风险的衡量指标不包括()。

- A、标准差

- B、贝塔值

- C、阿尔法值

- D、决定系数

正确答案:C -

第18题:

标准差和贝塔值都是用来测度风险的,它们的区别在于()

- A、贝塔值既测度系统风险,又测度非系统风险

- B、贝塔值只测度系统风险,标准差是整体风险的测度

- C、贝塔值只测度非系统风险,标准差是整体风险的测度

- D、贝塔值既测度系统风险,又测度非系统风险,而标准差只测度系统风险

- E、贝塔值是整体风险的测度,标准差只测度非系统风险

正确答案:B -

第19题:

下列关于标准差的表述中,正确的有()。

- A、期望值相同、标准差小的方案为优

- B、标准差相同、期望值小的方案为优

- C、标准差相同、期望值大的方案为优

- D、标准差系数大的方案为优

- E、标准差系数小的方案为优

正确答案:A,C,E -

第20题:

单选题资本资产定价模型(CAMP)用希腊字母贝塔(β)来描述资产或资产组合的系统风险大小。下列关于贝塔的说法中,正确的是()。A市场组合的贝塔值为0

B贝塔值不能小于1

C贝塔值越大,预期收益率越低

D贝塔可以理解为资产收益率相时市场波动的敏感度

正确答案: A解析: 暂无解析 -

第21题:

单选题资本资产定价模型(CAPM)用希腊字母贝塔(β)来描述资产或资产组合的系统风险大小,关于贝塔,以下表述正确的是( )。A贝塔可以理解为某资产或资产组合对市场收益变动的敏感度

B贝塔值越大,预期收益率越低

C市场组合的贝塔值为0

D贝塔值不能小于0

正确答案: D解析: -

第22题:

单选题给定无风险利率5%,关于投资组合A和B的单位风险收益,下列表述正确的是( )。A组合:平均收益率=15%;标准差=0.4;贝塔系数=0.58.B组合:平均收益率=11%;标准差=0.2;贝塔系数=0.41.A按照特雷诺比率作为标准比较,B投资组合业绩表现更优秀

B按照贝塔系数作为标准比较,A投资组合业绩表现更优秀

C按照夏普比率作为标准比较,B投资组合业绩表现更优秀

DA和B投资组合业绩表现不相上下

正确答案: B解析: -

第23题:

单选题标准差和贝塔值都是用来测度风险的,它们的区别在于()A贝塔值既测度系统风险,又测度非系统风险

B贝塔值只测度系统风险,标准差是整体风险的测度

C贝塔值只测度非系统风险,标准差是整体风险的测度

D贝塔值既测度系统风险,又测度非系统风险,而标准差只测度系统风险

E贝塔值是整体风险的测度,标准差只测度非系统风险

正确答案: A解析: 暂无解析