某企业生产一种产品,单价为 2 元,单位变动成本为 1.20 元,固定成本为1 600 元/月,实际或预计销售额是 5000 元, (1) 计算其盈亏临界点销售量和销售额. (2) 计算盈亏临界点作业率。

题目

(1) 计算其盈亏临界点销售量和销售额.

(2) 计算盈亏临界点作业率。

相似考题

更多“某企业生产一种产品,单价为 2 元,单位变动成本为 1.20 元,固定成本为1 600 元/月,实际或预计销售额是 5000 元, ”相关问题

-

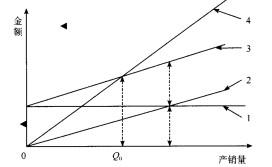

第1题:

某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为 56万元,盈亏平衡图如下:

上图中,“3”线是( )。

A.总成本线 B.固定成本线C.变动成本线 D.销售收人线答案:A解析:如题示,“1”线是固定成本线,当产量为0时,仍有固定成本,“3”线和“1”线之间的差距是随着产量的增加,差距增大,所以“3”线也是成本线,是总成本线,即固定成本与变动成本的和。 -

第2题:

某企业仅产销一种产品,销售单价为2元,单位变动成本为1.2元,固定成本为1600元/月。

要求:

(1)计算保本量;

(2)计算保本额;

(3)若实际或预计的销售收入为5000元,计算盈亏临界点作业率、安全边际以及安全边际率。答案:解析:(1)保本量=1600/(2-1.2)=2000(件)

(2)边际贡献率=(2-1.2)/2=40%

保本额=1600/40%=4000(元)

(3)盈亏临界点作业率=4000/5000=80%

安全边际=5000-4000=1000(元)

安全边际率=1000/5000=20%。 -

第3题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:计算单位变动成本的敏感程度。

正确答案: 正常的利润=700×(30-6)-15000=1800(元)

设单位变动成本增长20%,则700×(30-6×1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33 -

第4题:

某企业固定成本为5000元,生产一种产品,单价为20元,单位变动成本为12元,生产能力为1000件,正常销售量为900件。则安全边际率是()

- A、275

- B、625

- C、30.56%

- D、27.5%

正确答案:C -

第5题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的安全边际额是多少?

正确答案:安全边际量=700-625=75(件),安全边际额=75×30=2250(元) -

第6题:

已知企业生产某产品,单价为200元,单位变动成本为100元,本期发生固定成本为60000元,期初固定成本为5000元,期末固定成本为3000元,则完全成本法下的保本量为()件。

- A、600

- B、620

- C、300

- D、680

正确答案:B -

第7题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:其他条件不变的情况下,目标利润为5000元时的固定成本为多少?

正确答案:700×(30-6)-固定成本=5000,固定成本=16800-5000=11800(元) -

第8题:

某企业生产一种产品,单价为10元,单位变动成本为6元,固定成本5000元,销售量为1000件。要实现目标利润1000元,可采取的措施有()

- A、单位变动成本降至4元

- B、固定成本降低至4000元

- C、销售量增加到1500件

- D、单价降至9元,同时销售量增至2000件

正确答案:A,C,D -

第9题:

单选题某企业只生产一种产品,单价为2元,单位变动成本为1、20元,预计明年固定成本为40000元,产销量计划达60000件,则最敏感的因素是()A销售单价

B销售数量

C单位变动成本

D固定成本

正确答案: D解析: 暂无解析 -

第10题:

单选题某企业固定成本为5000元,生产一种产品,单价为20元,单位变动成本为12元,本月计划销售800件,预期利润是()元。A6400

B1400

C1500

D5000

正确答案: C解析: 暂无解析 -

第11题:

单选题某企业固定成本为5000元,生产一种产品,单价为20元,单位变动成本为12元,预期税前利润6000元,则销售量应达到()件。A1750

B1625

C1375

D750

正确答案: D解析: 暂无解析 -

第12题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的安全边际额是多少?正确答案: 安全边际量=700-625=75(件),安全边际额=75×30=2250(元)解析: 暂无解析 -

第13题:

企业只生产一种产品,单价为 2 元,单位变动成本 1.20 元,预计明年固定成本 40000 元,产销量计划达 100000 件。

要求:确定有关参数发生多大变化使盈利转为亏损?答案:解析:预计明年利润为:

P=100000×(2-1.20)-40000=40000(元)

(1)单价的最小值

设单价为 SP:

100000×(SP-1.20)-40 000=0

SP=1.60(元)

单价降至 1.60 元,即降低 20%(0.4÷2)时企业由盈利转入亏损。

(2)单位变动成本的最大值

设单位变动成本为 VC:

100000×(2-VC)-40000=0

VC=1.60(元)

单位变动成本由 1.20 元上升至 1.60元时,企业利润由 40000 元降至零。此时,单位变动成本上升了33%(0.40÷1.20)。

(3)固定成本最大值 设固定成本为 FC:

100000×(2-1.20)-FC=0

FC=80000(元)

固定成本增至 80 000 元时,企业由盈利转为亏损,此时固定成本增加了 100%(40000÷40000)。

(4)销售量最小值(盈亏临界点销售量)

B=40 000/2 -1.20=50000(件)

50%(50000÷100000),则企业利润为零。 -

第14题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算盈亏临点销售额。

正确答案:盈亏临点销售额=2500*72=180000元 -

第15题:

某企业固定成本为5000元,生产一种产品,单价为20元,单位变动成本为12元,本月计划销售800件,预期利润是()元。

- A、6400

- B、1400

- C、1500

- D、5000

正确答案:B -

第16题:

某企业只生产一种产品,月计划销售600件,单价为10元,月固定成本1000元,欲实现利润1640元,则单位变动成本应为()元。

- A、6.40

- B、5.6

- C、6.60

- D、10.40

正确答案:B -

第17题:

某企业只生产一种产品,单价为2元,单位变动成本为1、20元,预计明年固定成本为40000元,产销量计划达60000件,则最敏感的因素是()

- A、销售单价

- B、销售数量

- C、单位变动成本

- D、固定成本

正确答案:A -

第18题:

某企业生产甲产品,该产品的单位变动成本为15元,固定成本为180000元,市场上该产品的销售单价为25元。预测该产品的保本销售量和保本销售额。

正确答案:保本销售额=保本销售量

销售单价=18000*25=450000元 -

第19题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:若计划销售800件,预期的利润为多少?

正确答案:800×(30-6)-15000=4200(元) -

第20题:

某企业固定成本为5000元,生产一种产品,单价为20元,单位变动成本为12元,预期税前利润6000元,则销售量应达到()件。

- A、1750

- B、1625

- C、1375

- D、750

正确答案:C -

第21题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:其他条件不变的情况下,目标利润为5000元时的固定成本为多少?正确答案: 700×(30-6)-固定成本=5000,固定成本=16800-5000=11800(元)解析: 暂无解析 -

第22题:

单选题某企业只生产一种产品,月计划销售600件,单价为10元,月固定成本1000元,欲实现利润1640元,则单位变动成本应为()元。A6.40

B5.6

C6.60

D10.40

正确答案: D解析: 暂无解析 -

第23题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:计算单位变动成本的敏感程度。正确答案: 正常的利润=700×(30-6)-15000=1800(元)

设单位变动成本增长20%,则700×(30-6×1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33解析: 暂无解析