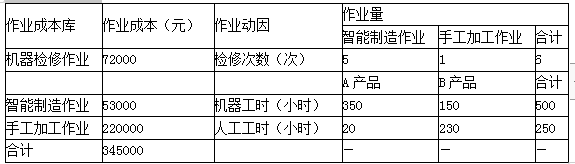

(2019年)甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制造设备完成,B产品主要由手工加工设备完成。直接材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集,再按直接人工工资比例分配进入产品成本。2019年9月生产成本相关资料如下:(1)本月生产量(单位:件)(2)传统成本计算法下A、B产

题目

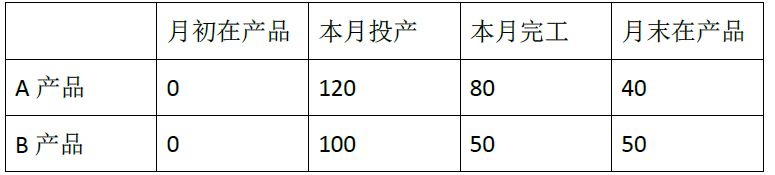

(1)本月生产量(单位:件)

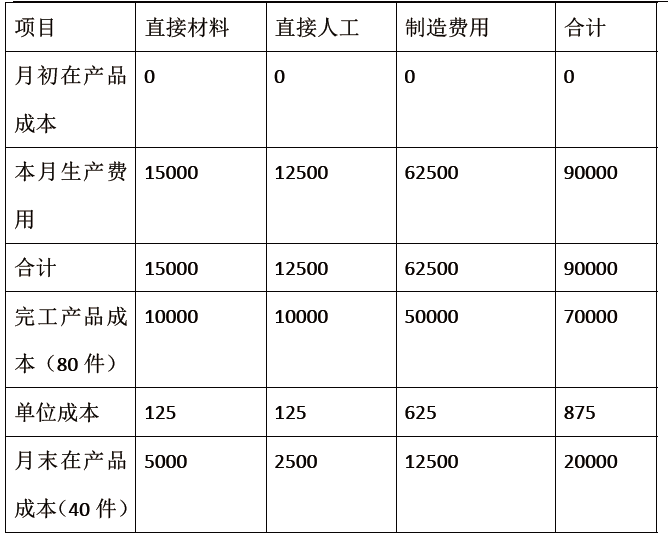

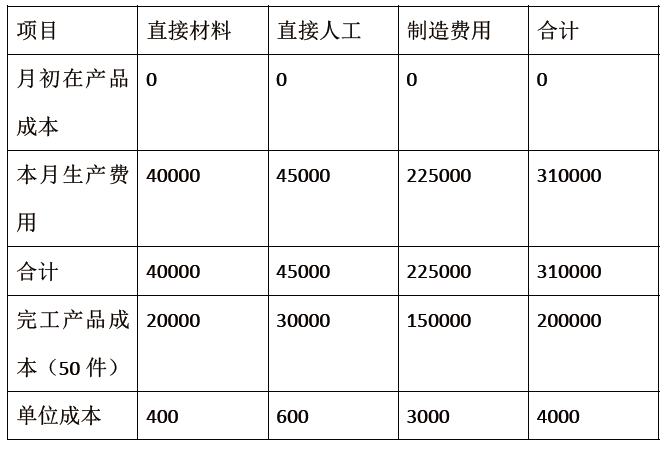

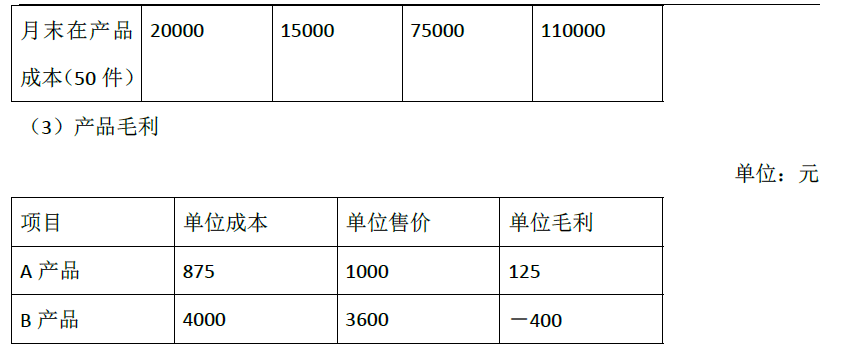

(2)传统成本计算法下A、B产品成本计算单

A产品成本计算单

2019年9月 单位:元

产品毛利

单位:元

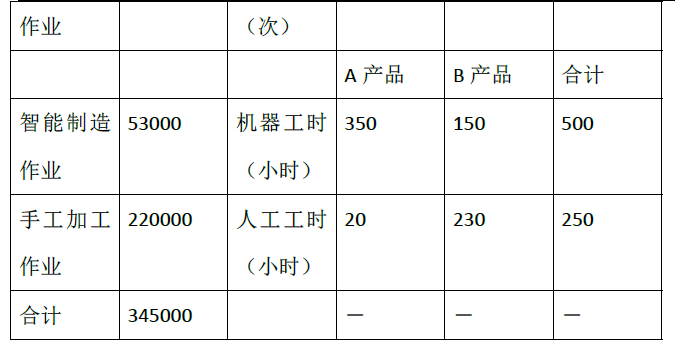

目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,

作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:

(1)月末在产品

A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。

(2)作业成本

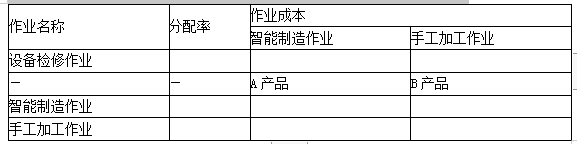

要求:(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

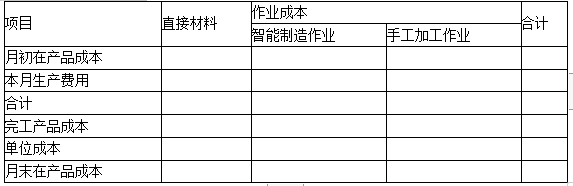

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

(3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。

相似考题

参考答案和解析

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

A产品成本计算单

2019年9月 单位:元

(3)因为A产品单位成本1148元大于目前的单位售价1000元,所以A产品定价不合理。B产品单位成本3407元低于原来的单位售价3600元,所以B产品定价合理。

(1)计算说明:

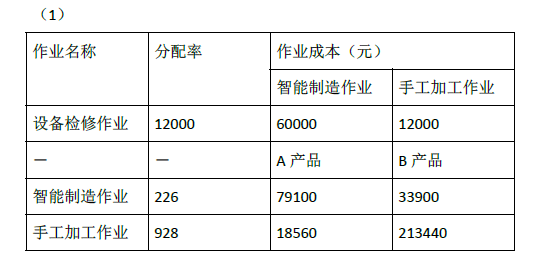

智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。

(2)计算说明:

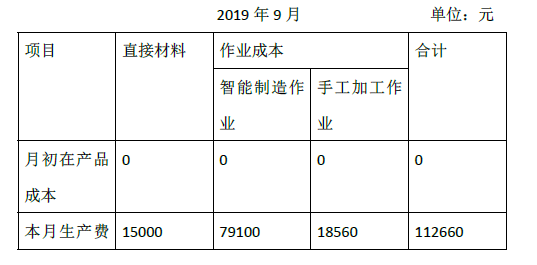

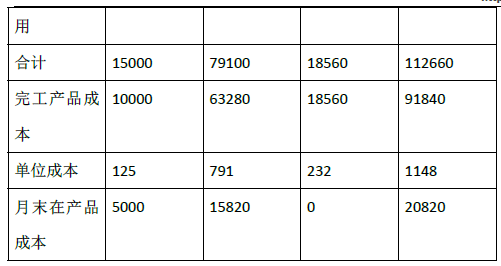

由于直接材料在生产开始时一次投入,所以,A产品直接材料单位成本=15000/(80+40)=125(元/件);

由于A产品的月末在产品平均完成智能制造作业的50%,所以,A产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件);

由于A产品的月末在产品尚未进入手工加工阶段,所以,A产品的月末在产品不分配手工加工作业成本,即A产品手工加工作业成本单位成本=18560/80=232(元/件)。

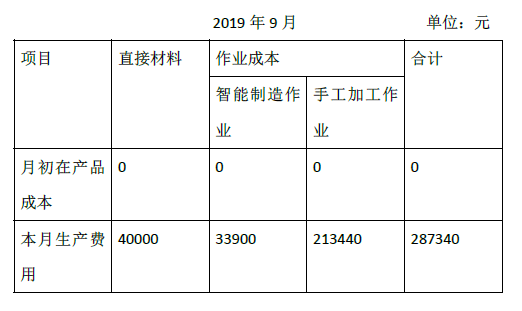

由于直接材料在生产开始时一次投入,所以,B产品直接材料单位成本=40000/(50+50)=400(元/件);

由于B产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件);

由于B产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。

更多“(2019年)甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制造设备完成,B产品主要由手工加工设备完成。直接材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集,再按直接人工工资比例”相关问题

-

第1题:

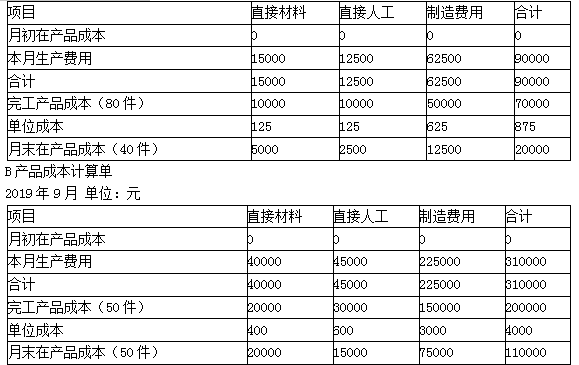

某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种法计算成本。各产品所耗材料均在开工时一次投入,直接人工费用及制造费用随加工程度均匀发生。完工产品与月末在产品之间的费用分配采用约当产量比例法。5月份有关产量记录资料如下:

要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)

A产品成本计算单

参考答案:

参考答案:

-

第2题:

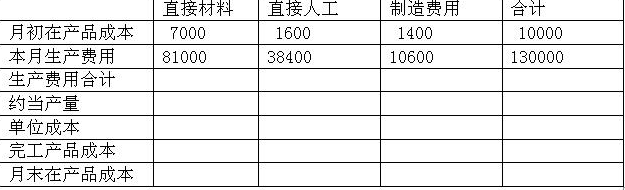

E企业是一家制造企业,按照客户要求分批生产001型和002型两种设备。企业采用分批法计算产品成本。相关资料如下: (1)5月份投产001型设备10台,当月发生直接材料费用350000元、直接人工费用30000元、制造费用50000元。001型设备全部于6月份完工。 (2)6月份投产002型设备30台,当月完工20台,单位产成品实际工时200小时。在产品10台,平均完工程度为80%。 (3)原材料在001型和002型设备生产开始时一次投入。直接人工费用和制造费用在生产过程中陆续发生,按实际加工工时在完工产品和在产品之间进行分配。

要求: (1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。 (2)计算6月份的制造费用分配率,并将制造费用在不同产品之问以及完工产品与在产 品之间进行分配。 (3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。 (4)计算6月份001型设备的完工产品总成本和单位产品成本。 (5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。正确答案:

要求: (1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。 (2)计算6月份的制造费用分配率,并将制造费用在不同产品之问以及完工产品与在产 品之间进行分配。 (3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。 (4)计算6月份001型设备的完工产品总成本和单位产品成本。 (5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。正确答案:

-

第3题:

甲公司根据生产的特点和管理的要求对A产品采用的品种法计算产品的成本,生产费用采用约当量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡,期末在产品的完工程度平均按50%计算。资料1:甲公司2009年12月有前A产品成本费用资料如下:

(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用18000元,制造费用为24000元。 (2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。 (3)本月生产A产品发生有关成本费用资料如下: ①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元。 ②本月分配直接生产A产品的工人工资 145800元,福利费18360元,车间管理人员工资 40000元。 ③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。 资料2:甲公司2009年A产品单位计划成本1100元,其中直接材料803元,直接人工154元,制造费用143元。 假定除上述资料外,不考虑其他因素。 要求: (1)根据上述材料,填列甲公司A产品的“产品成本计算单”【见答题纸(卡)】 产品成本计算单 月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计 12 1 期初在产品成本 220 220000 18000 24000 262000 31 本月生产费用 780 31 生产费用累计 1000 单位成本 31 完工产品成本 840 31 月末在产品成本 160 (2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录 (3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况 (答案金额单位用元表示)

正确答案:参考答案:(1)产品成本计算单

产品名称:A产品 20092年12月 单位:元

月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计

12 1 期初在产品成本 220 220000 18000 24000 262000

31 本月生产费用 780 740000 164160 77200 981360

31 生产费用累计 1000 960000 182160 101200 1243360

单位成本 960 198 110

31 完工产品成本 840 806400 166320 92400 1065120

31 月末在产品成本 160 153600 15840 8800 178240

(2)结转完工入库A产品成本的会计分录:

借:库存商品——A产品 1065120

贷:生产成本——基本成产成本 1065120

(3)直接材料项目的计划成本金额=803×840=674520(元)

直接人工项目的计划成本金额=154×840=129360(元)

制造费用项目的计划成本金额=143×840=120120(元)

A产品当月计划总成本=674520+129360+120120=924000(元)

综上所述:直接材料超支131880元;直接人工超支36960元;制造费用节约27720元。

点评:本题考核“品种法和约当产量”的相关知识点。 -

第4题:

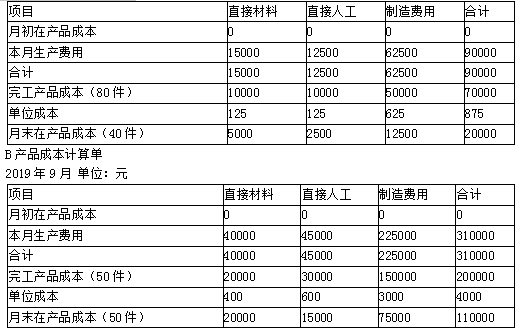

甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制造设备完成,B产品主要由手工加工设备完成。直接材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集,再按直接人工工资比例分配进入产品成本。2019年9月生产成本相关资料如下:

(2)传统成本计算法下A、B产品成本计算单

A产品成本计算单

2019年9月 单位:元

(3)产品毛利

单位:元

目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:

(1)月末在产品

A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。

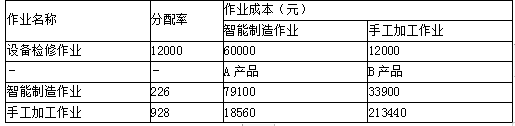

(2)作业成本

要求:

(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

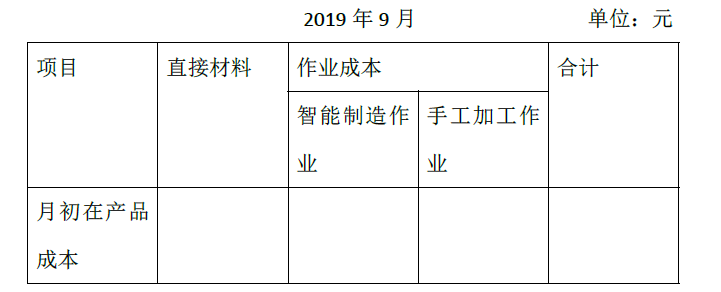

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

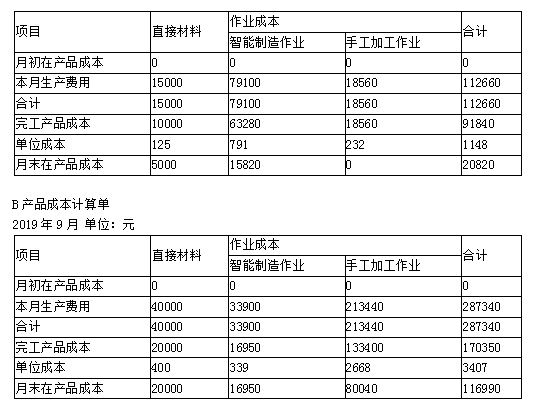

A产品成本计算单

2019年9月 单位:元

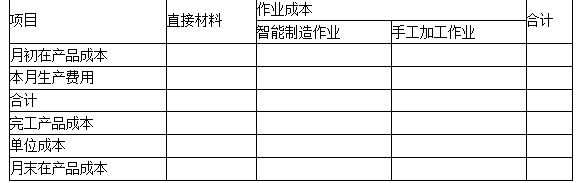

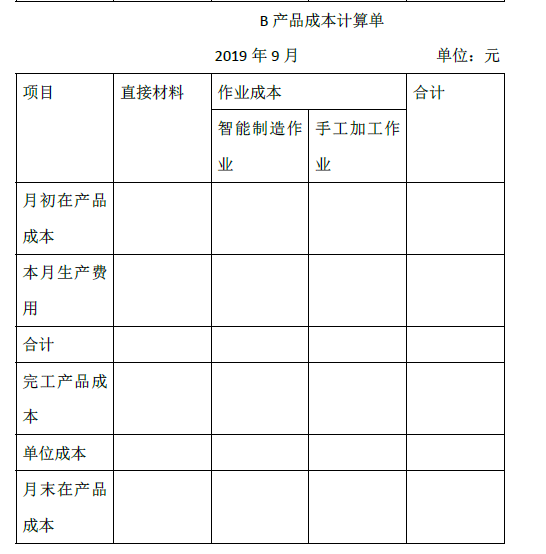

B产品成本计算单

2019年9月 单位:元

(3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。 答案:解析:

答案:解析:

计算说明:

智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。

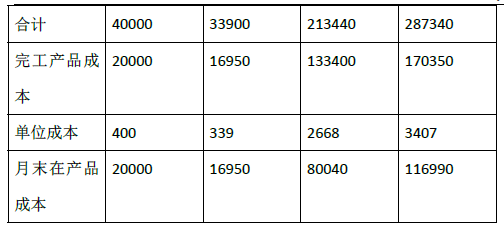

(2)A产品成本计算单

2019年9月 单位:元

计算说明:

由于直接材料在生产开始时一次投入,所以,A产品直接材料单位成本=15000/(80+40)=125(元/件);

由于A产品的月末在产品平均完成智能制造作业的50%,所以,A产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件);

由于A产品的月末在产品尚未进入手工加工阶段,所以,A产品的月末在产品不分配手工加工作业成本,即A产品手工加工作业成本单位成本=18560/80=232(元/件)。

B产品成本计算单

2019年9月 单位:元

计算说明:

由于直接材料在生产开始时一次投入,所以,B产品直接材料单位成本=40000/(50+50)=400(元/件);

由于B产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件);

由于B产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。

(3)因为A产品单位成本1148元大于目前的单位售价1000元,所以A产品定价不合理。B产品单位成本3407元低于原来的单位售价3600元,所以B产品定价合理。 -

第5题:

甲公司是一家制造业企业,生产A、B 两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B 产品均需先后经过智能制造和手工加工两道作业工序方可完成。A 产品主要由智能制造设备完成,B 产品主要由手工加工设备完成。直接材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集,再按直接人工工资比例分配进入产品成本。2019 年9 月生产成本相关资料如下:

(1)本月生产量(单位:件)

(2)传统成本计算法下A、B 产品成本计算单

A 产品成本计算单

2019 年9 月

单位:元

B 产品成本计算单

2019 年9 月

单位:元

目前,A 产品供不应求,B 产品滞销。公司销售经理建议A 提价,B 降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B 产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:

(1)月末在产品

A 在产品40 件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B 在产品50 件,智能制造作业全部完成,手工加工作业平均完成60%。

(2)作业成本

要求:

(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

A 产品成本计算单

(3)根据作业成本法计算的单位产品成本,判断A、B 产品目前定价是否合理,并简要说明理由。答案:解析:

计算说明:

智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000 是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。

(2)

A 产品成本计算单

计算说明:

由于直接材料在生产开始时一次投入,所以,A 产品直接材料单位成本=15000/(80

+40)=125(元/件);

由于A 产品的月末在产品平均完成智能制造作业的50%,所以,A 产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件);

由于A 产品的月末在产品尚未进入手工加工阶段,所以,A 产品的月末在产品不分配手工加工作业成本,即A 产品手工加工作业成本单位成本=18560/80=232(元/件)。

B 产品成本计算单

计算说明:

由于直接材料在生产开始时一次投入,所以,B 产品直接材料单位成本=40000/(50+50)=400(元/件);

由于B 产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B 产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件);

由于B 产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。

(3)因为A 产品单位成本1148 元大于目前的单位售价1000 元,所以A 产品定价不合理。B 产品单位成本3407 元低于原来的单位售价3600 元,所以B 产品定价合理。 -

第6题:

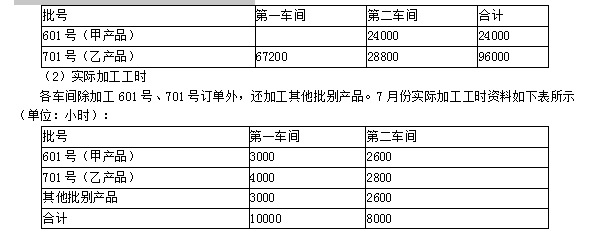

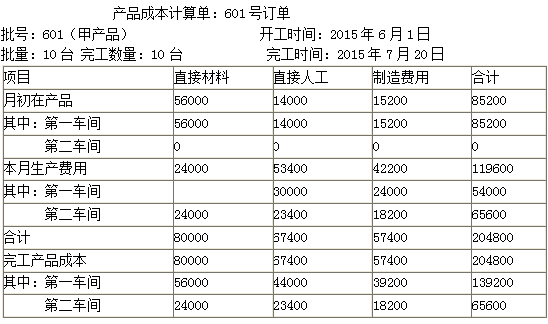

K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二车间为装配车间。

本月(7月份)生产的601号和701号订单的有关资料如下:

(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部完工入库;月末两车间均无601号甲产品在产品。

(2)批号701生产乙产品;6月底无在产品,7月份投产8台,7月底3台完工入库,剩余5台为第一车间在产品(平均完工程度40%)。

生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。

7月份有关成本核算的资料如下:

(1)直接材料费用(单位:“元”)

(3)直接人工费用

第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。

(4)制造费用

第一车间发生制造费用80000元,第二车间发生制造费用56000元。

(5)601号订单月初在产品成本(单位:元)

要求:

(1)计算填列601号订单的产品成本计算单。

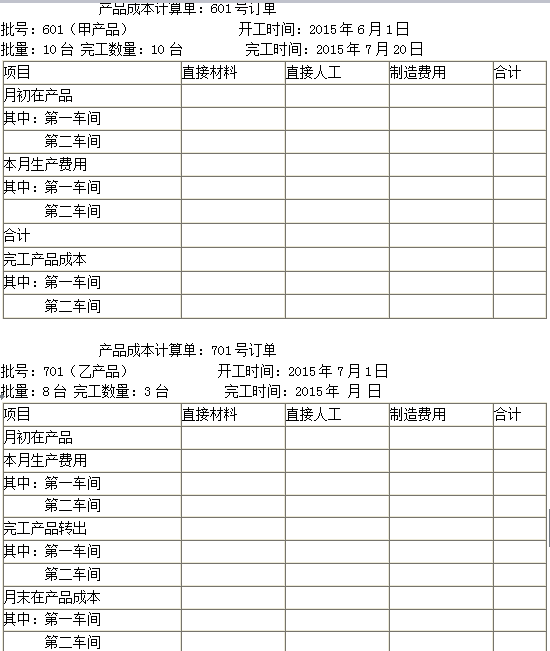

产品成本计算单

批号:601(甲产品) 开工时间:2006年6月1日

批量:10台 完工数量:10台 完工时间:2006年7月20日

(2)计算填列701号订单的产品成本计算单。

产品成本计算单

批号:701(乙产品) 开工时间:2006年7月1日

批量:8台 完工数量:3台 完工时间:2006年 月 日 答案:解析:(1)计算填列601号订单的产品成本计算单

答案:解析:(1)计算填列601号订单的产品成本计算单

一车间分配人工费用(按实际加工工时比例分配):

人工费用分配率=100000/10000=10

601号订单分配人工费用=10×3000=30000(元)

701号订单分配人工费用=10×4000=40000(元)

一车间分配制造费用(按实际加工工时比例分配):

制造费用分配率=80000/10000=8

601号订单分配制造费用=8×3000=24000(元)

701号订单分配制造费用=8×4000=32000(元)

二车间分配人工费用(按实际加工工时比例分配):

人工费用分配率=72000/8000=9

601号订单分配人工费=9×2600=23400(元)

701号订单分配人工费=9×2800=25200(元)

二车间分配制造费用(按实际加工工时比例分配):

制造费用分配率=56000/8000=7

601号订单分配制造费用=7×2600=18200(元)

701号订单分配制造费用=7×2800=19600(元)

产品成本计算单

批号:601(甲产品) 开工时间:2006年6月1日

批量:10台 完工数量:10台 完工时间:2006年7月20日

(2)计算填列701号订单的产品成本计算单

完工产品与在产品成本分配如下:

完工产品成本负担的第一车间材料费=67200/(3+5)×3=25200(元)

完工产品成本负担的第一车间人工费=40000/(3+5×40%)×3=24000(元)

完工产品成本负担的第一车间制造费用=32000/(3+5×40%)×3=19200(元)

由于第二车间无月末在产品,所以本月发生的各项生产费用合计全部计入本月完工产品成本。

产品成本计算单

批号:701(乙产品) 开工时间:2006年7月1日

批量:8台 完工数量:3台 完工时间:2006年 月 日

-

第7题:

K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二车间为装配车间。

本月生产的601号和701号订单的有关资料如下:

(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部 完工人库;月末两车间均无601号甲产品在产品。

(2)批号701生产乙产品;6月底无在产品,7月份投产8台,7月底3台完工人库,剩 余5台为第一车间在产品(平均完工程度40% )。

生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。7月份有关成本核算的资料如下:

(1)直接材料费用(单位:“元”)

(2)实际加工工时

各车间除加工601号、701号订单外,还加工其他批别产品。7月份实际加工工时资料: 如下表所示(单位:小时):

(3)直接人工费用

第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。

(4)制造费用

第一车间发生制造费用80000元,第二车间发生制造费用56000元。

(5) 601号订单月初在产品成本(单位:元)

计算填列601号订单的产品成本计算单(写出计算过程,计算结果填入表格内)。答案:解析:产品成本计算单:601号订单

计算过程:

一车间分配人工费用:

601 号订单分配人工费=100000/10000 X 3000 =30000 (元)

701 号订单分配人工费=100000/10000 X4000 =40000 (元)

一车间分配制造费用:

601号订单分配制造费用=80000/10000 X 3000 =24000 (元)

701号订单分配制造费用=80000/10000 X 4000 =32000 (元)

二车间分配人工费用:

601号订单分配人工费=72000/8000 x 2600 = 23400 (元)

701号订单分配人工费=72000/8000 x 2800 = 25200 (元)

二车间分配制造费用:

601号订单分配制造费用=56000/1000 X 2600 = 18200 (元)

701号订单分配制造费用=80000/10000 X2800 =19600 (元) -

第8题:

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。答案:解析:1.直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。 -

第9题:

某企业生产车间分别将甲、乙两种材料加工制造成A产品和B产品。2020年3月,投入甲材料80万元用于加工A产品,投入乙材料100万元用于加工B产品;当月生产A产品发生直接人工费用20万元,生产B产品发生直接人工费用30万元;该生产车间归集的制造费用总额为60万元。当月加工的A、B两种产品均于当月完工,并已验收入库。已知该企业生产车间的制造费用按生产工人工资比例进行分配,不考虑其他费用,则A产品的完工成本为( )万元。A.140

B.126.67

C.124

D.104答案:C解析:A产品应分配的制造费用=60/(20+30)×20=24(万元);A产品的完工成本=80+20+24=124(万元) -

第10题:

某企业生产A产品,生产工艺过程是属逐步投入原材料加工制造的特点。本月完工产品200件,月末在产品100件,其完工程度约50%。假设产品成本计算单列示期初在产品成本和本月发生的费用总额是50500元,其中: 直接材料24000元;直接人工和制造费用合计26000元;废品损失500元(全部由完工产品负担)。按约当产量法计算分配完工产品和月末在产品的成本。

正确答案: 月末在产品约当量=100×50%=50(件)

原材料费用分配率=24000/(200+50)=96(元)

完工产品材料费用=200×96=19200(元)

月末在产品材料费用=50×96=4800(元)

直接人工和制造费用分配率= 26000/(200+50)=104(元)

完工产品直接人工和制造费用=200×104=20800(元)

月末在产品直接人工和制造费用=50×104=5200(元)

产成品成本=19200+20800+500=40500(元)

月末在产品成本=4800+5200=10000(元) -

第11题:

单选题甲公司只生产一种乙产品,2013年10月月初在产品数量为0,10月份共投入原材料74680元,直接人工和制造费用共计23400元。乙产品需要经过两道加工工序,工时定额为20小时,其中第一道工序12小时,第二道工序8小时,原材料在产品生产时陆续投入。月末乙产品完工344件,在产品120件,其中第一道工序80件,第二道工序40件。甲公司完工产品和在产品生产费用采用约当产量比例法分配(直接材料与直接人工等的约当产量计算一致),各工序在产品完工程度均为50%。则甲公司2013年10月份完工乙产品的单位产品成本是()元。A245.2

B256.3

C275.0

D282.8

正确答案: A解析: 2013年10月月末乙产品的约当产量=[80×50%×12+40×(12+8×50%)]/20=56(件),则甲公司2013年10月份完工乙产品的单位产品成本=(74680+23400)/(344+56)=245.2(元)。 -

第12题:

多选题甲公司产品需经过两道工序加工完成,原材料在开始生产时一次投入,生产成本在完工产品和在产品之间的分配采用约当产量比例法。2014年2月与产品生产成本有关的资料如下:(1)月初在产品费用为:直接材料120万元,直接人工60万元,制造费用20万元;本月发生费用为:直接材料80万元,直接人工100万元,制造费用40万元。(2)产品单件工时定额为100小时,第一道工序工时定额40小时,第二道工序工时定额60小时,各工序内均按50%的完工程度计算。(3)本月完工产品560件,月末在产品240件,其中,第一道工序80件,第二道工序160件。则下列说法中,正确的有()。A第二道工序月末在产品完工率为50%

B第二道工序月末在产品的约当产量为112件

C月末完工产品直接材料费用为162.79万元

D月末在产品直接人工费用为29.77万元

正确答案: C,D解析: 第二道工序月末在产品完工率=(40+60×50%)/100×100%=70%,选项A不正确;第二道工序月末在产品的约当产量=160×70%=112(件),选项B正确;月末完工产品直接材料费用=(80+120)×560/(560+240)=140(万元),选项C不正确;第一道工序月末在产品完工率=40×50%/100×100%=20%,第一道工序月末在产品的约当产量=80×20%=16(件),月末在产品直接人工费用=(16+112)×(60+100)/(560+16+112)=29.77(万元),选项D正确。 -

第13题:

某企业生产车间分别以甲、乙两种材料生产A、B两种产品,2007年1月,投入甲材料20000元生产A产品,投入乙材料60000元生产B产品。当月生产A产品发生直接人工费用5000元,生产B产品发生直接人工费用15000元,该生产车间归集的制造费用总额为20000元。假定,当月投入生产的两种产品均于当月完工,制造费用采用生产工人工资比例法进行分配,则B产品存货成本为( )。

A.60000

B.75000

C.90000

D.95000

正确答案:C

A产品应分摊的制造费用=20000×5000/(15000+5000)=5000(元);

B产品应分摊的制造费用=20000×15000/(15000+5000)=15000(元);

B产品的存货成本=60000+15000+15000=90000(元) -

第14题:

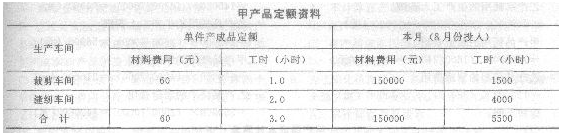

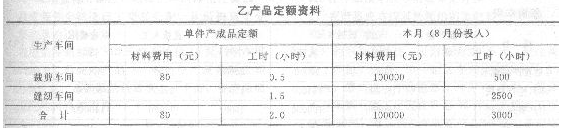

(2009年新制度)F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

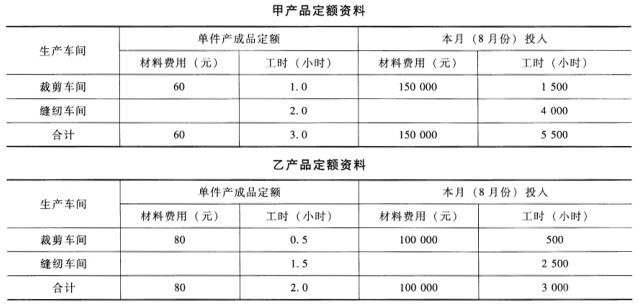

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

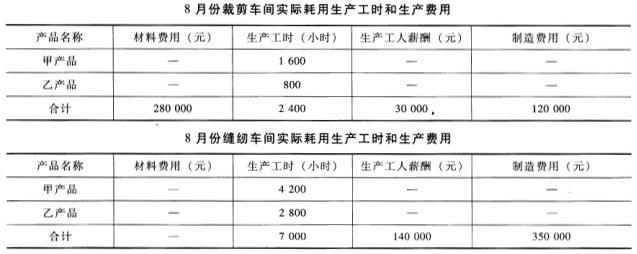

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车问和缝纫车间的甲产品成本计算单,结果填入给定的“甲产品成本计算单”中。

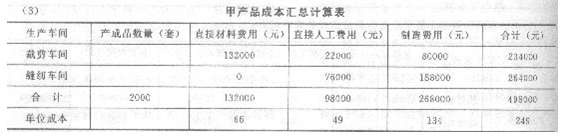

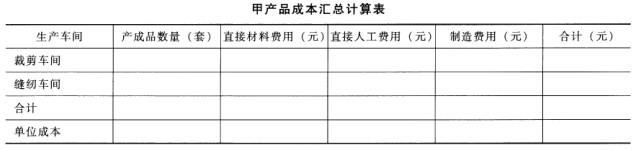

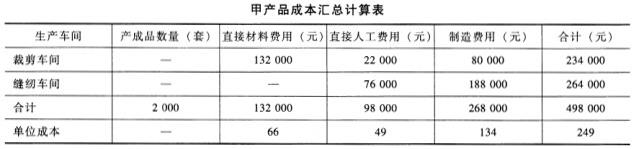

(3)编制甲产品的成本汇总计算表,结果填入给定的“甲产品成本汇总计算表”中。

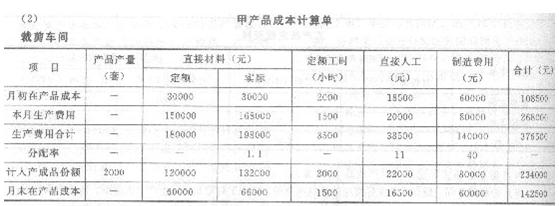

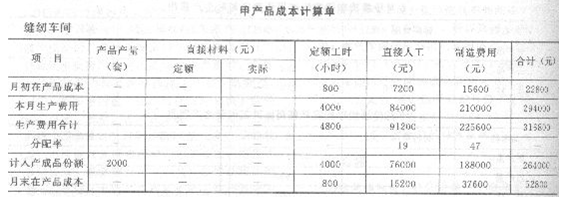

正确答案:(1)裁剪车间:

甲产品实际耗用的直接材料=280000×[150000/(150000+100000)]=168000(元)

乙产品实际耗用的直接材料=280000×[100000/(150000+100000)]=112000(元)

甲产品耗用的生产工人薪酬=30000×(1600/2400)=20000(元)

乙产品耗用的生产工人薪酬=30000×(800/2400)=10000(元)

甲产品耗用的制造费用=120000×(1600/2400)=80000(元)

乙产品耗用的制造费用=120000×(800/2400)=40000(元)

缝纫车间:

甲产品耗用的生产工人薪酬=140000×(4200/7000)=84000(元)

乙产品耗用的生产工人薪酬=140000×(2800/7000)=56000(元)

甲产品耗用的制造费用=350000×(4200/7000)=210000(元)

乙产品耗用的制造费用=350000×(2800/7000)=140000(元)

-

第15题:

万利公司生产的w产品需要经过三道加工工序制造完成,直接材料分别于每道工序开始加工时-次投入。某月生产完工产品l50件,月末在产品50件,假设各工序在产品均完成本工序50%的加工。资料见下表:

本月w产品应负担的各项成本费用如成本计算单所示:

产品成本计算单

产品名称:W 产量:200件 成本项目 月初在产品成本 本月生产费用 本月产成品成本 月末在产品成本 直接材料 1 560 5 820 直接人工 400 1 676 制造费用 290 1 094 合计 2 250 8 590

要求:采用约当产量法计算W产品的产成品和在产品成本,并填列在产品成本计算单中。

正确答案:

【答案】

全部材料费用=10+14+16=40(元)

第-道工序:(10/40)×100%=25%

第二道工序:[(10+14)/40]×100%=60%

第三道工序:[(10+14+16)/40]×100%=100%

在产品约当产量=10 X 25%+20×60%+20×100%=34.5(件)

定额总工时=4+6+10=20(小时)

第-道工序:(4×50%)/20=10%

第二道工序:(4+6×50%)/20=35%

第三道工序:(4+6+10×50%)/20=75%

在产品约当产量=10×10%+20×35%+20×75%=23(件)

完工产品应负担的直接材料=(1 560+5 820)÷(150+34.5)×150=6 000(元)

在产品应负担的直接材料=(1 560+5 820)÷(150+34.5)×34.5=1 380(元)

完工产品应负担的直接人工=(400+1 676)÷(150+23)×150=1 800(元)

在产品应负担的直接人工=(400+1 676)÷(150+23)×23=276(元)

完工产品应负担的制造费用=(290+1 094)÷(150+23)×150=1 200(元)

在产品应负担的制造费用=(290+1 094)÷(150+23)×23=184(元)

产品成本计算单

产品名称:w 产量:200件

成本项目月初在产品成本

本月生产费用

本月产成品成本

月末在产品成本

直接材料

1 560

5 820

6 000

1 380

直接人工

400

1 676

1 800

276

制造费用

290

1 094

1 200

184

合计

2 250

8 590

9 000

1 840

-

第16题:

如果企业采用变动成本法核算产品成本,产品成本的计算范围是()。A、直接材料、直接人工

B、直接材料、直接人工、间接制造费用

C、直接材料、直接人工、变动制造费用

D、直接材料、直接人工、变动制造费用、变动管理及销售费用答案:C解析:在变动成本法下,生产成本中的变动成本计入产品成本,它们包括直接材料、直接人工和变动制造费用。 -

第17题:

(2006)K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二车间为装配车间。

本月生产的601号和701号订单的有关资料如下:(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部完工入库;月末两车间均无601号甲产品在产品。

(2)批号701生产乙产品;6月底无在产品。7月份投产8台,7月底3台完工入库,剩余5台为第一车间在产品(平均完工程度40%)。

生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。

7月份有关成本核算的资料如下:

答案:解析:(1)计算填列601号订单的产品成本计算单

①直接人工费用:

第一车间直接人工费用分配率:

100000/10000=10(元/小时)

601号直接人工费用=3000×10=30000(元)

701号直接人工费用=4000×10=40000(元)

第二车间直接人工费用分配率:

72000/8000=9(元/小时)

601号直接人工费用=2600×9=23400(元)

701号直接人工费用=2800×9=25200(元)

②制造费用:

第一车间制造费用分配率:

80000/10000=8(元/小时)

601号制造费用=3000×8=24000(元)

701号制造费用=4000×8=32000(元)

第二车间制造费用分配率:

56000/8000=7(元/小时)

601号制造费用=2600×7=18200(元)

701号制造费用=2800×7=19600(元)

(2)计算填列701号订单的产品成本计算单

①701号第一车间直接材料费用分配率:

67200/(3+5)=8400(元/台)

完工701号第一车间直接材料成本:

8400×3=25200(元)

②701号第一车间直接人工费用分配率:

40000/(3+5×40%)=8000(元/台)

完工701号第一车间直接人工成本:

8000×3=24000(元)

③701号第一车间制造费用分配率:

32000/(3+5×40%)=6400(元/台)

完工701号第一车间制造费用:

6400×3=19200(元)

-

第18题:

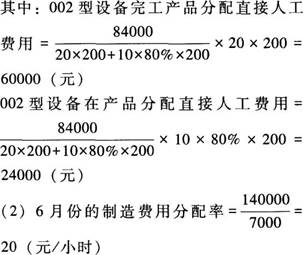

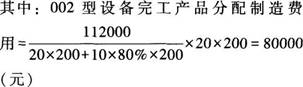

E企业是一家制造企业,按照客户要求分批生产001型和002型两种设备。企业采用分批法计算产品成本。

相关资料如下:

(1)5月份投产001型设备10台,当月发生直接材料费用350 000元、直接人工费用30 000元、制造费用50 000元。001型设备全部于6月份完工。

(2)6月份投产002型设备30台,当月完工20台,单位产成品实际工时200小时。在产品10台,平均完工程度为80%。

(3)原材料在001型和002型设备生产开始时一次投入。直接人工费用和制造费用在生产过程中陆续发生,按约当产量法(假设在产品存货发出采用加权平均法)在完工产品和在产品之间进行分配,同时直接人工费用、制造费用按实际加工工时在各批设备之间进行分配。

(4)6月份有关成本核算资料如下表。

要求:

(1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。

(2)计算6月份的制造费用分配率,并将制造费用在不同产品之间以及完工产品与在产品之间进行分配。

(3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。

(4)计算6月份001型设备的完工产品总成本和单位产品成本。

(5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。答案:解析:(1)6月份的直接人工费用分配率=

001型设备分配直接人工费用=1400×15=21 000(元)

002型设备分配直接人工费用=5600×15=84 000(元)

001型设备分配制造费用=1 400×20=28 000(元)

002型设备分配制造费用=5 600×20=112 000(元)

002型设备完工产品分配原材料费用=30 000×20=600 000(元)

002型设备在产品分配原材料费用=30 000×10=300 000(元)

(4)6月份001型设备的完工产品总成本=350 000+(30 000+21 000)+(50 000+28 000)=479 000(元)

6月份001型设备单位产品成本=479 000/10=47 900(元)

(5)6月份002型设备在产品总成本=300 000+24 000+32 000=356 000(元)

6月份002型设备完工产品总成本=600 000+60 000+80 000=740 000(元)

6月份002型设备单位产品成本=740 000/20=37 000(元)。 -

第19题:

F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车间和缝纫车间的甲产品成本计算单,结果填入答题卷给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入答题卷给定的“甲产品成本汇总计算表”中。

答案:解析:

答案:解析:(1)裁剪车间:甲产品实际耗用的直接材料=280000*[150000/(150000+100000)]=168000(元)乙产品实际耗用的直接材料=280000*[100000/(150000+100000)]=112000(元)甲车间耗用的生产工人薪酬=30000*(1600/2400)=20000(元)乙车间耗用的生产工人薪酬=30000*(800/2400)=10000(元)甲车间耗用的制造费用=120000*(1600/2400)=80000(元)乙车间耗用的制造费用=120000*(800/2400)=40000(元)缝纫车间:甲车间耗用的生产工人薪酬=140000*(4200/7000)=84000(元)乙车间耗用的生产工人薪酬=140000*(2800/7000)=56000(元)甲车间耗用的制造费用=35000*(4200/7000)=210000(元)乙车间耗用的制造费用=35000*(2800/7000)=140000(元)

(2)

(3)

-

第20题:

甲公司的生产车间加工制造成A产品和B产品。8月份生产A产品和B产品投入材料分别为30万元和50万元,发生直接人工费用均为20万元,该生产车间归集的制造费用总额为40万元。当月A、B两种产品均已完工并已验收入库。假设甲公司该生产车间的制造费用按生产工人工资比例进行分配,则B产品应分配的制造费用为( )万元。A.15

B.20

C.25

D.40答案:B解析:A产品、B产品应分配的制造费用均=40/(20+20)×20=20(万元)。 -

第21题:

完工产品成本的计算中,直接材料和直接人工都是直接计入产品生产成本,制造费用需间接(分配)计入产品生产成本

正确答案:正确 -

第22题:

某企业生产A产品,生产工艺过程是属一次大量投入原材料加工制造的特点。本月完工产品200件,月末在产品100件,其完工程度约50%。假设产品成本计算单列示期初在产品成本和本月发生的费用总额是50000元,其中:直接材料24000元;直接人工和制造费用合计26000元。要求:按约当产量法计算分配完工产品和月末在产品的成本

正确答案:直接材料费用分配率=24000/(200+100)=80

完工产品直接材料费用=200*80=16000元

在产品直接材料费用=100*80=8000元

直接人工和制造费用分配率=26000/(200+100*0.5)=104

完工产品直接人工和制造费用=200*104=20800元

在产品直接人工和制造费用=50*104=5200元

完工产品成本=16000+20800=36800元

在产品成本=8000+5200=13200元 -

第23题:

多选题下列关于产品成本的计算表述中正确的有()。A如果企业生产车间只生产一种产品可以不设置“制造费用”科目

B多种产品共同耗用一种材料需对该材料成本进行分配

C辅助生产车间规模小可以不设置“制造费用”科目,而将制造费用直接记A“辅助生产成本”科目

D月末“生产成本”科目借方余额代表尚未加工完成的在产品成本

正确答案: C,D解析: 暂无解析