从发行公司的角度看,股票代销的优点不包括( )。 A.可获部分溢价收入 B.可及时筹足资本 C.可获一定佣金 D.不承担发行风险

题目

B.可及时筹足资本

C.可获一定佣金

D.不承担发行风险

相似考题

更多“从发行公司的角度看,股票代销的优点不包括( )。 ”相关问题

-

第1题:

在下列各项中,从甲公司的角度看,能够形成本企业与受资者之间财务关系的业务是( )。

A.甲公司购买乙公司发行的债券

B.甲公司持有丙公司的股票并获取股利

C.甲公司从丁公司赊购产品

D.甲公司向戊公司支付利息

正确答案:B

解析:甲公司持有丙公司的股票并获取股利,则甲公司是投资者,丙公司是受资者,所以选项B形成的是本企业与受资者之间财务关系;选项A形成的是企业与债务人之间财务关系;选项C、D形成的是企业与债权人之间的财务关系。 -

第2题:

从发行公司的角度看,股票包销的优点有( )。

A.降低发行费用

B.可获部分溢价收入

C.可获一定佣金

D.不承担发行风险

E.可以获全部溢价收入

正确答案:D

-

第3题:

从股票的发展历史看,最初的股票票面格式既不统一,也不规范,由各发行公司自行决定。 ( )

正确答案:√

-

第4题:

从发行公司的角度看,股票包销的优点是( )。A.可获部分溢价收入

B.降低发行费用

C.可获一定佣金

D.不承担发行风险答案:D解析:选项A、B属于股票代销的优点,选项C属于股票代销时证券公司的利益。 -

第5题:

从基金管理人的角度看,股票投资风格分类通常不包括()。A:按公司规模分类

B:按公司成长性分类

C:按股票价格行为分类

D:按公司财务结构分类答案:D解析:按股票的基本特点进行分类是基于基本分析基础上的股票投资风格分类方法,而观察股票份格的市场表现则可以使人们对股票运行形成更为直观的认识。股票按照投资风格分类的方式一般包括:①按公司规模分类;②按股票价格行为的分类;③按公司成长性分类。 -

第6题:

以下关于包销和代销的说法正确的是( )。A.证券的代销、包销期限最长不得超过90日

B.证券公司在包销前可以为本公司预留所包销的股票

C.股票发行采用代销方式,代销期限届满,向投资者出售的股票数量未达到拟公开发行股票数量60%的,为发行失败

D.股票发行采用包销方式,包销期限届满,向投资者出售的股票数量未达到拟公开发行股票数量70%的,为发行失败答案:A解析:选项B:证券公司在代销、包销期内,对所代销、包销的股票应当保证先行出售给认购人,证券公司不得为本公司预留所代销的股票和预先购入并留存所包销的股票。选项C:股票发行采用代销方式,代销期限届满,向投资者出售的股票数量未达到拟公开发行股票数量70%的,为发行失败。选项D:包销不存在发行失败。 -

第7题:

从长远的角度看,上市公司的()能力是决定公司股票价格上升的根本因素。

正确答案:增长 -

第8题:

从学科教育的角度看多媒体教学的优点有哪些?

正确答案:课堂教学组织方式的稳定性、教学手段和教学效果的拓展、教学方法的更新、教学模式的重新建构。 -

第9题:

从投资者的角度看,公司债券与股票有何不同?

正确答案:从投资者的角度看,公司债券与股票的区别如下:

(1)性质不同。公司债是企业的负债,发行企业为债务人,债券持有者为债权人;股票属于投资行为,股票持有者为股东。

(2)主体法律地位不同。公司债券的债权人只是享有债权,无权参与企业的经营;作为股东则享有公司法和公司章程规定的各种权力,并相应承担一定的义务。

(3)利润分配不同。不管企业经营好坏,公司债的债权人都可按固定利率获取定额利息;而股东获取的股利,需视企业经营状况的好坏及盈余的多少而定,只有当董事会宣布发放股利时,股东才能真正分享公司的盈余。

(4)风险责任不同。作为一种出借行为,公司债的债权人一般不承担企业经营的风险责任。债券到期,发行企业必须按规定还本付息;即使企业清算解散,企业也应先偿付债券。股票则不然,它是一种出资行为,在企业经营活动期间不予还本;企业清算解散时,股东也只能参与剩余财产的分配。当剩余财产不够偿还股本时,股东就无法收回全部投资。 -

第10题:

从股票()的角度来看,国际股票市场是由交易市场所在国的非居民公司发行股票所形成的市场。

- A、交易者

- B、购买者

- C、投资人

- D、发行人

正确答案:D -

第11题:

填空题从长远的角度看,上市公司的()能力是决定公司股票价格上升的根本因素。正确答案: 增长解析: 暂无解析 -

第12题:

单选题从股票()的角度来看,国际股票市场是由交易市场所在国的非居民公司发行股票所形成的市场。A交易者

B购买者

C投资人

D发行人

正确答案: D解析: 暂无解析 -

第13题:

如何理解股票的代销?当证券公司采用代销为发行人发行股票的,如果发行失败会产生什么样的后果?

正确答案:

股票的发行采用代销方式,是指证券公司代发行人发行股票,在代销期限届满时,将未售出的股票全部退还给发行人的承销方式。可以看出,在代销方式下,证券公司与股票发行人之间是委托代理关系,承销期间届满,尚未出售的股票全部退还发行人,证券公司承担的风险较小,因此一般收取的费用也较少。代销方式销售股票的方式一般适合信誉好、知名度高的企业的股票。根据《证券法》的规定,股票发行采用代销方式,代销期限届满,向投资者出售的股票数量未达到拟公开发行股票数量的70%的,为发行失败。发行失败产生的后果可以从以下几个角度来考虑:

(1)发行股票的股份有限公司:筹资计划的落空,另外还要按照规定将股票认购款以发行价并加算银行同期存款利息返还股票认购人。

(2)承担代销业务的证券公司:已经履行了自己的义务,有权向证券公司按照协议收取代销收入。

(3)投资者:未实现预期的营利计划。 -

第14题:

在下列各项中,从甲公司的角度看,能够形成“企业与债权人之间财务关系”的业务是 ( )。

A.甲公司购买乙公司发行的债券

B.甲公司购买丙公司的股票

C.甲公司赊销给丁公司产品

D.甲公司向戊公司支付利息,

正确答案:D

【答案】D

【解析】甲公司购买乙公司发行的债券,则乙公司是甲公司的债务人,所以A形成的是 “企业与债务人之间财务关系”;甲公司购买丙公司股票,则丙公司接受资金,所以选项B是“企业与受资者之间的财务关系”;甲公司赊销给丁公司产品,则丁公司属于甲公司的客户,所以选项c形成的是“企业与客户之间的财务关系”;甲公司向戊公司支付利息,则戊公司是甲公司的债权人,所以选项D形成的是“企业与债权之间的财务关系”。

-

第15题:

甲股份有限公司向不特定对象公开发行股票,票面总值6 000万元,决定由乙证券公司代销。双方约定:证券的代销期限为60日;采用溢价发行,发行价格由甲公司和乙证券公司协商确定。乙证券公司在代销期内,为本公司预留了甲公司l0%的股票。代销期届满,向投资者出售的股票数量达到了拟发行数量的55%。部分投资人认为甲公司应退还股款,甲公司不同意。

要求:根据《证券法》的相关规定,回答下列问题:

(1)甲公司公开发行股票,决定由乙证券公司代销是否合法?简要说明理由。

(2)甲公司和乙证券公司约定的代销期和发行价格是否合法?简要说明理由。

(3)乙证券公司在代销期内,为本公司预留了甲公司的股票是否合法?简要说明理由。

(4)部分投资人认为甲公司应退还股款是否合法?简要说明理由。

正确答案:

(1)甲公司公开发行股票,决定由乙证券公司代销不合法。因为证券法规定,向不特定对象公开发行的证券票面总值超过人民币5 000万元的,应当由承销团承销。

(2)甲公司和乙证券公司约定的代销期和发行价格合法。因为证券法规定,证券的代销、

包销期限最长不得超过90日。股票发行采取溢价发行的,其发行价格由发行人与承销的证券公司协商确定。

(3)乙证券公司在代销期内,为本公司预留了甲公司的股票不合法。证券公司在代销、包销期内,对所代销、包销的证券应当保证先行出售给认购人,证券公司不得为本公司预留所代销

的证券和预先购入并留存所包销的证券。

(4)部分投资人认为甲公司应退还股款合法。股票发行采用代销方式,代销期限届满,向投资者出售的股票数量未达到拟公开发行股票数量70%的,为发行失败。发行人应当按照发行价并加算银行同期存款利息返还股票认购人。 -

第16题:

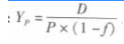

某公司发行优先股,面值为1 000元/股,票面利率为12%,溢价发行,发行价为1 300元/股,另按发行价的2%支付承销费,从企业角度看,该优先股票的资金成本为 ( )A.9.42%

B.9.23%

C.12.18%

D.9.37%答案:A解析:设优先股的资金成本为r,由1 300 x(1 - 2% ) =1 000 x 12%/r可得r = 9.42%。 考点:优先股的成本计算公式:

其中d表示优先股的年股利,尸表示优 r x U -J) 先股的筹资额,按优先股的发行费用决定。/是优先股的筹资费用率。 -

第17题:

根据证券法律制度的规定,下列有关证券承销的表述中,不正确的是( )。A.证券公司在代销、包销期内,对所代销、包销的证券应当保证先行出售给认购人,证券公司不得为本公司预留所代销的证券和预先购入并留存所包销的证券

B.上市公司配股的,可以采用代销或者包销的方式发行

C.证券的代销、包销期限最长不得超过90日

D.股票发行采用代销方式,代销期限届满,向投资者出售的股票数量未达到拟公开发行股票数量70%的,为发行失败答案:B解析:选项B:上市公司配股的,应当采用代销方式发行。 -

第18题:

从筹资的角度看,发行地方政府债券与发行股票的主要区别是()

- A、发行地方政府债券所得属于财政收入,发行股票所得属于企业资金

- B、发行地方政府债券筹资的成本低,发行股票筹资的成本高

- C、发行地方政府债券筹资安全性强,发行股票筹资风险性大

- D、地方政府债券转手出让容易,股票转手出让困难

正确答案:A -

第19题:

代购代销有几种方式?各方式下应如何缴纳流转税?从税收筹划的角度看,企业应该如何选择对其有利的代购代销方式?

正确答案: 代购代销的方式有:

(1)收取手续费的方式。即中间商按照生产企业制定的市场价格代销其产品,中间商根据实现销售的代销商品数量,按照一定的比例向生产企业收取手续费。这种手续费收入对中间商而言是一种劳务收入,中间商应该就这种收入缴纳营业税。

(2)视同买断的方式。即中间商和生产企业约定一个协议价,如果产品可以销售出去,双方按照此协议价结算。至于中间商以什么样的价格销售产品,不受生产企业的约束。这种情况下,相当于中间商以协议价买入代销产品,再自行定价销售,协议价和销售价之间的差额是属于中间商的进销差价。由于不垫付资金,这种销售仍是代销,但中间商所获取的收入来自于商品销售,应按增值税制度规定缴纳增值税。

如果双方均为一般纳税人,则适宜采用视同买断的方式,而若有一方为小规模纳税人则应视具体情况而定。 -

第20题:

从量的角度看个体差异时的优点有哪些?

正确答案: (1)从量的角度看个体差异可以使“个体差异”的概念具有彻底的抽象性,抽象到了我们有可能对个体差异做数学运算的地步。

(2)从量的角度看个体差异又可以使“个体差异”的概念具有彻底的具体性,具体到我们可以联系任何一种实际事务来确立任何一条分界线,从而判定任何一种“质的差异”。 -

第21题:

某公司采用代销方式公开发行股票。当代销期限届满,向投资者出售的股票数量达到拟公开发行股票数量()的,方为发行成功。

- A、70%

- B、60%

- C、50%

- D、40%

正确答案:A -

第22题:

问答题从投资者的角度看,公司债券与股票有何不同?正确答案: 从投资者的角度看,公司债券与股票的区别如下:

(1)性质不同。公司债是企业的负债,发行企业为债务人,债券持有者为债权人;股票属于投资行为,股票持有者为股东。

(2)主体法律地位不同。公司债券的债权人只是享有债权,无权参与企业的经营;作为股东则享有公司法和公司章程规定的各种权力,并相应承担一定的义务。

(3)利润分配不同。不管企业经营好坏,公司债的债权人都可按固定利率获取定额利息;而股东获取的股利,需视企业经营状况的好坏及盈余的多少而定,只有当董事会宣布发放股利时,股东才能真正分享公司的盈余。

(4)风险责任不同。作为一种出借行为,公司债的债权人一般不承担企业经营的风险责任。债券到期,发行企业必须按规定还本付息;即使企业清算解散,企业也应先偿付债券。股票则不然,它是一种出资行为,在企业经营活动期间不予还本;企业清算解散时,股东也只能参与剩余财产的分配。当剩余财产不够偿还股本时,股东就无法收回全部投资。解析: 暂无解析 -

第23题:

单选题某公司采用代销方式公开发行股票。当代销期限届满,向投资者出售的股票数量达到拟公开发行股票数量()的,方为发行成功。A70%

B60%

C50%

D40%

正确答案: D解析: 暂无解析