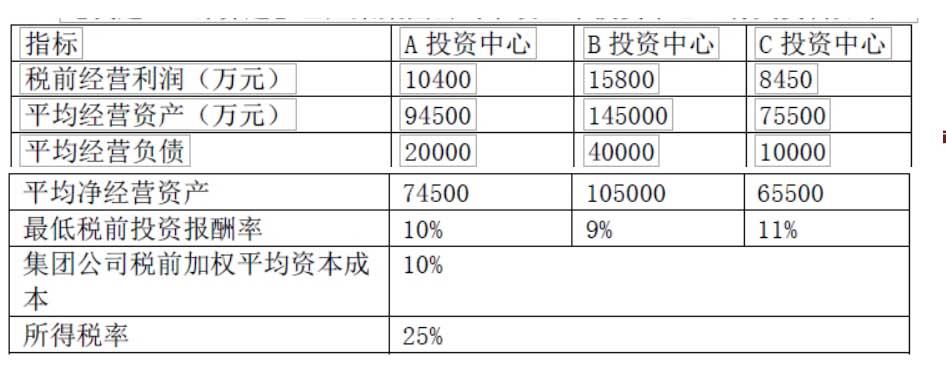

已知某集团公司下设三个投资中心,有关资料如下:要求: (1)计算各投资中心的投资报酬率,并据此评价各投资中心的业绩。(假设无金融资产) (2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。 (3)计算各投资中心的经济增加值,并据此评价各投资中心的业绩。 假设 B 投资中心年末发生营销支出 200 万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化。

题目

要求:

(1)计算各投资中心的投资报酬率,并据此评价各投资中心的业绩。(假设无金融资产)

(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

(3)计算各投资中心的经济增加值,并据此评价各投资中心的业绩。

假设 B 投资中心年末发生营销支出 200 万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化。

相似考题

参考答案和解析

A 投资中心的部门投资报酬率=10400÷74500=13.96%

B 投资中心的部门投资报酬率=15800÷105000=15.05%

C 投资中心的部门投资报酬率=8450÷65500=12.90%

评价:B 投资中心业绩最优,C 投资中心业绩最差。

(2)剩余收益:

A 投资中心的剩余收益=10400-74500×10%=2950(万元)

B 投资中心的剩余收益=15800-105000×9%=6350(万元)

C 投资中心的剩余收益=8450-65500×11%=1245(万元)

评价:B 投资中心业绩最优,C 投资中心业绩最差。

(3)经济增加值

A 投资中心的经济增加值=10400×(1-25%)-74500×10%×(1-25%)=2212.5(万元)

B 投资中心的经济增加值

=(15800+200)×(1-25%)-(105000+200/2)×10%×(1-25%)=4117.5(万元)

C 投资中心的经济增加值=8450×(1-25%)-65500×10%×(1-25%)=1425(万元)

评价:B 投资中心业绩最优,C 投资中心业绩最差。

更多“已知某集团公司下设三个投资中心,有关资料如下: ”相关问题

-

第1题:

已知某集团公司下设三个投资中心,有关资料如下:

指标 集团公司

甲投资中心

乙投资中心

丙投资中心

息税前利润(万元)

34 650

10 400

15 800

8 450

资产平均余额

315 000

94 500

145 000

75 500

假设公司的全部资金由权益资金、债券和银行借款组成,权益与负债的比为1:1,债券为63 000万元,利息率为10%,借款为94 500万元,利息率为8%;该公司净资产的贝塔系数为1,整个市场的平均风险收益率为10%,无风险收益率为5%,公司适用的所得税率为25%。

要求:

(1)计算该集团公司和各投资中心的投资报酬率,并据此评价各投资中心的业绩。

(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

(3)综合评价各投资中心的业绩。

(4)若丙部门要使其投资报酬率上升到20%,其剩余收益为多少?

正确答案:

-

第2题:

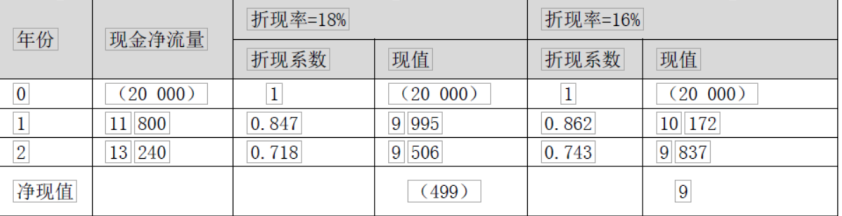

已知某投资A项目的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:净现值=11 800×(P/S,i,1)+13 240×(P/S,i,2)-20 000=0

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04% -

第3题:

已知ABC公司要求的税前报酬率10%,其下设的甲投资中心平均净经营资产500万元,部门剩余收益为50万元,则该中心的投资报酬率为( )。A、40%

B、30%

C、20%

D、10%答案:C解析:部门剩余收益=部门平均净经营资产×(投资报酬率-要求的税前报酬率),50=500×(投资报酬率-10%),解得:投资报酬率=20%。

【考点“投资中心的划分与考核指标”】 -

第4题:

已知ABC公司对下设的投资中心所要求的最低期望投资报酬率为20%,其下设的甲投资中心的平均经营资产为200万元,剩余收益为20万元,则该中心的投资报酬率为()A.40%

B.30%

C.20%

D.10%答案:B解析:剩余收益=200×(投资报酬率-20%)=20,解得:投资报酬率=30%。 -

第5题:

甲公司是从事食品饮料的上市公司,下设五个成本中心,三个利润中心,两个投资中心。公司提出要进一步提升“战略规划——年度计划——预算管理——绩效评价”全过程的管理水平,加强预算管理与业绩评价工作。

资料一:甲公司下设A利润中心,只生产销售D产品,该产品全年产销量一致。2017年固定成本总额为4800万元,该产品生产与销售资料如下表所示:

假设D产品单价和成本性态不变。为了实现利润目标增长,管理层预测2018年销售量18万台。

资料二:甲公司下设B标准成本中心,只生产C产品,C产品的直接材料的标准成本资料如下表所示。

?

假定某月份实际发生业务如下:购进直接材料21000千克,实际支付34650元,所购材料全部用于生产,共生产C产品3400件,对于产品C的成本差异,可以从材料的价格差异与用量差异来进行分析,最终找出造成预算执行差异的动因。

资料三:甲公司下设E、F两个投资中心,采用关键绩效指标法进行绩效评价,假设适用所得税税率为20%,相关资料如下表:

假设不考虑其他因素。

要求:

1.根据资料一,按照本量利分析法预计2018年A利润中心目标利润额。

2.根据资料二,计算该月份C产品成本的直接材料价格差异与用量差异。

3.根据资料三,计算E、F投资中心投资资本回报率。答案:解析:1.2018年A利润中心的目标利润=(500-200)×18-4800=600(万元)

2.单位C产品直接材料标准成本=1.5×6=9(元/件)

直接材料标准总成本=3400×9=30600(元)

直接材料单位实际价格=34650÷21000=1.65(元/千克)

直接材料价格差异=(1.65-1.5)×21000=3150(元)

直接材料用量差异=(21000-6×3400)×1.5=900(元)

3.E投资中心投资资本回报率=[(108000-8000)×(1-20%)+8000]÷850000=10.35%

F投资中心投资资本回报率=[(90000-10000)×(1-20%)+10000]÷560000=13.21%。 -

第6题:

某集团公司下设甲、乙两个投资中心,甲中心的投资额为300万元,投资利润率为15%;乙中心的投资利润率为18%;剩余收益为12万元,集团公司要求的平均投资报酬率为12%。集体公司决定追加投资100万元,若投向甲中心,每年增加利润25万元;若投向乙中心,每年增加利润20万元。计算追加投资前乙中心的投资额。

正确答案:追加投资前乙投资中心的投资额为:12/(18%-12%)=200(万元) -

第7题:

某集团公司下设甲、乙两个投资中心,甲中心的投资额为300万元,投资利润率为15%;乙中心的投资利润率为18%;剩余收益为12万元,集团公司要求的平均投资报酬率为12%。集体公司决定追加投资100万元,若投向甲中心,每年增加利润25万元;若投向乙中心,每年增加利润20万元。计算追加投资前集团公司的投资利润率。

正确答案:追加投资前集团公司的投资利润率为:(300×15%+200×18%)/(300+200)×100%=16.2% -

第8题:

某企业下设A投资中心和B投资中心。两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:运用剩余收益指标分别就两投资中心是否应追加投资进行决策。

正确答案: 由于A投资中心追加投资后剩余收益降低,所以A投资中心不应追加投资;B投资中心追加投资后剩余收益提高,所以应向B投资中心追加投资。 -

第9题:

甲公司为某企业集团的一个投资中心,×是甲公司下设的一个利润中心,相关资料如下: 资料一:2012年×利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。 资料二:甲公司2013年年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。 根据资料一,计算×利润中心2012年度的部门边际贡献。

正确答案: 部门边际贡献=120-72-10-8=30(万元) -

第10题:

问答题某企业下设A投资中心和B投资中心。两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:运用剩余收益指标分别就两投资中心是否应追加投资进行决策。正确答案: 由于A投资中心追加投资后剩余收益降低,所以A投资中心不应追加投资;B投资中心追加投资后剩余收益提高,所以应向B投资中心追加投资。解析: 暂无解析 -

第11题:

问答题某集团公司下设A、B 两个投资中心。A中心的投资额为500万元,投资报酬率为12%,剩余收益为10万元;B中心的投资报酬率为15%,剩余收益为30万元。集团公司决定追加投资200万元,若投向A中心,每年增加利润25万元;若投向上;中心,每年增加利润30万元。 要求: (1)追加投资前A中心的最低投资收益以及集团公司规定的最低预期报酬率。 (2)追加投资前B中心的投资额。 (3)追加投资前集团公司的投资报酬率。 (4)若A公司接受追加投资,计算其剩余收益和投资报酬率。 (5)若B公司接受追加投资,计算其投资报酬率和剩余收益。 (6)从集团公司看,应向谁追加投资,并说明理由。 (7)计算追加投资后的集团公司的投资报酬率。正确答案:解析: -

第12题:

问答题已知某集团公司下设三个投资中心,有关资料如下。计算该集团公司和各投资中心的投资报酬率,并据此评价各投资中心的业绩。正确答案: ⑤评价:C投资中心业绩最优,A投资中心业绩次之,B投资中心业绩最差。解析: 暂无解析 -

第13题:

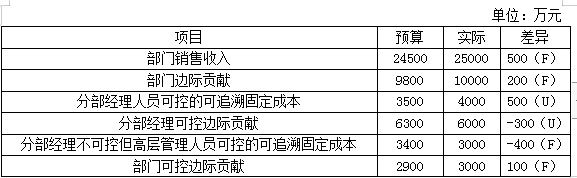

某集团下的A部门为利润中心。有关预算和实际资料如下表所示: 答案:解析:

答案:解析:

-

第14题:

已知某投资C 项目的有关资料如下:

要求:计算该项目的内含报酬率答案:解析:净现值=4 600×(p/A,i,3)-12 000=0

得出:(p/A,i,3)=12 000/4 600=2.609 -

第15题:

某管道工程有关背景资料如下:

答案:解析:

答案:解析:

-

第16题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49% -

第17题:

已知某集团公司下设两个投资中心,A投资中心营业利润为10500万元,平均营业资产为85000万元;B投资中心营业利润为15000万元,平均营业资产为94500万元。该公司要求的平均最低投资报酬率为12%。要求:(1)计算该集团公司和各投资中心的投资报酬率,并据此评价各投资中心的业绩。(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

正确答案: (1)

①集团公司投资报酬率=(10500+15000)/(85000+94500)×100%=14.21%

②A投资中心的投资报酬率=10500/85000×100%=12.35%

③B投资中心的投资报酬率=15000/94500×100%=15.87% 评价:B投资中心业绩优于A投资中心业绩。

(2)

①A投资中心的剩余收益=10500-85000×12%=300(万元)

②B投资中心的剩余收益=15000-94500×12%=3660(万元)

评价:B投资中心业绩优于A投资中心业绩。 -

第18题:

某集团公司下设甲、乙两个投资中心,甲中心的投资额为300万元,投资利润率为15%;乙中心的投资利润率为18%;剩余收益为12万元,集团公司要求的平均投资报酬率为12%。集体公司决定追加投资100万元,若投向甲中心,每年增加利润25万元;若投向乙中心,每年增加利润20万元。计算追加投资前甲中心的剩余收益。

正确答案:追加投资前甲中心的剩余收益为:300×15%-300×12%=9(万元) -

第19题:

已知某公司要求的最低投资报酬率为12%,其下设的A投资中心投资额为100万元,剩余收益为10万元,则该中心的投资报酬率为()。

- A、10%

- B、22%

- C、30%

- D、15%

正确答案:B -

第20题:

甲公司为某企业集团的一个投资中心,×是甲公司下设的一个利润中心,相关资料如下: 资料一:2012年×利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。 资料二:甲公司2013年年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。 根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

正确答案: 接受新投资机会后:

投资报酬率=(98+36)/(700+300)×100%=13.4%

剩余收益=(98+36)-(700+300)×10%=34(万元) -

第21题:

问答题已知某集团公司下设三个投资中心,有关资料如下。计算各投资中心的剩余收益,并据此评价各投资中心的业绩。正确答案: ①A投资中心的剩余收益=10400-94500×10%=950(万元)②B投资中心的剩余收益=15800-145000×10%=1300(万元)③C投资中心的剩余收益=8450-75500×10%=900(万元)④评价:B投资中心业绩最优,A投资中心次之,C投资中心业绩最差。解析: 暂无解析 -

第22题:

问答题某集团公司下设A、B两个投资中心。A投资中心的投资额为500万元,投资利润率为12%,B投资中心的投资利润率为15%,剩余收益为30万元,集团公司要求的平均投资利润率为10%。集团公司决定追加投资200万元,若投向A中心,每年增加利润25万元,若投向B中心,每年增加利润30万元。要求计算下列指标:(1)追加投资前A中心的剩余收益;(2)追加投资前B中心的投资额;(3)追加投资前集团公司的投资利润率;(4)若A中心接受追加投资,其剩余收益;(5)若B中心接受追加投资,其投资利润率和剩余收益。正确答案:解析: -

第23题:

单选题已知ABC公司加权平均的最低投资报酬率为20%,其下设的甲投资中心投资额为200万元,剩余收益为20万元,则该中心的投资报酬率为( )。A40%

B30%

C20%

D10%

正确答案: A解析:

剩余收益=经营利润-经营资产×最低投资报酬率=经营资产×(投资报酬率-最低投资报酬率),所以,20=200×(投资报酬率-20%);解得:投资报酬率=30%。