A公司2011年总资产净利率为15%,权益乘数为2;2012年总资产净利率为18%,权益乘数为1.8,使用因素分析法依次分析总资产净利率和权益乘数变动对于权益净利率的影响。则下列说法中正确的是( )。 A、2011年权益净利率为7.5% B、2012年权益净利率为10% C、总资产净利率提高使得权益净利率提高6% D、权益乘数下降使得权益净利率下降3%

题目

A公司2011年总资产净利率为15%,权益乘数为2;2012年总资产净利率为18%,权益乘数为1.8,使用因素分析法依次分析总资产净利率和权益乘数变动对于权益净利率的影响。则下列说法中正确的是( )。

A、2011年权益净利率为7.5%

B、2012年权益净利率为10%

C、总资产净利率提高使得权益净利率提高6%

D、权益乘数下降使得权益净利率下降3%

B、2012年权益净利率为10%

C、总资产净利率提高使得权益净利率提高6%

D、权益乘数下降使得权益净利率下降3%

相似考题

更多“A公司2011年总资产净利率为15%,权益乘数为2;2012年总资产净利率为18%,权益乘数为1.8,使用因素分析法依次分析总资产净利率和权益乘数变动对于权益净利率的影响。则下列说法中正确的是( )。 ”相关问题

-

第1题:

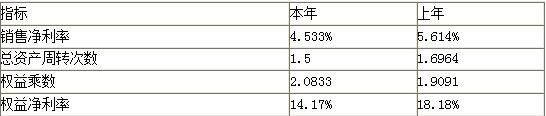

假设某企业本年和上年的权益净利率计算如下:

权益净利率=销售净利率×总资产周转次数×权益乘数

本年权益净利率14.17%=4.533%×1.5×2.0833

上年权益净利率18.18%=5.614%×1.6964×1.9091

权益净利率变动=-4.01%

要求:采用因素分析法分析各因素变动对权益净利率的影响程度。答案:解析:(1)基数:上年权益净利率=5.614%×1.6964×1.9091=18.18%

(2)替代销售净利率

按本年销售净利率计算的权益净利率=4.533%×1.6964×1.9091=14.68%

销售净利率变动的影响

(2)-(1)=14.68%-18.18%=-3.5%

(3)替代总资产周转次数

按本年销售净利率、总资产周转次数计算的权益净利率

4.533%×1.5×1.9091=12.98%

总资产周转次数变动的影响

(3)-(2)=12.98%-14.68%=-1.7%

(4)替代权益乘数:即本年权益净利率=4.533%×1.5×2.0833=14.17%

权益乘数变动的影响

(4)-(3)=14.17%-12.98%=1.19% -

第2题:

D公司2014和2015年的有关财务指标如下:

要求:依据杜邦财务分析体系,利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2015年权益净利率变动的影响。答案:解析:2015年权益净利率变动额=4.8%-12.96%=-8.16%

基准值=2014年权益净利率=12%×0.6×1.8=12.96% (0)

第①次替代(销售净利率)=8%×0.6×1.8=8.64% (1)

第②次替代(总资产周转率)=8%×0.3×1.8=4.32% (2)

第③次替代(权益乘数)=8%×0.3×2=4.8%=2015年权益净利率 (3)

销售净利率变动的影响=(1)-(0)

=8.64%-12.96%=(8%-12%)×0.6×1.8=-4.32%

总资产周转率变动的影响=(2)-(1)

=4.32%-8.64%=8%×(0.3-0.6)×1.8=-4.32%

权益乘数变动的影响=(3)-(2)

=4.8%-4.32%=8%×0.3×(2-1.8)=0.48%

合计变动影响值=-4.32%-4.32%+0.48%=-8.16% -

第3题:

假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。

要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。

(注:权益净利率=销售净利率×总资产周转次数×权益乘数)答案:解析:上年:5.614%×1.6964×1.9091=18.18%

替换销售净利率:

4.533%×1.6964×1.9091=14.68%

替换总资产周转次数:

4.533%×1.5×1.9091=12.98%

替换权益乘数:

4.533%×1.5×2.0833=14.17%

销售净利率变动的影响:14.68%-18.18%=-3.5%

总资产周转次数变动的影响:12.98%-14.68%=-1.7%

权益乘数变动的影响:14.17%-12.98%=1.19% -

第4题:

若产权比率为0.8,总资产周转次数为6,销售净利率为1.2,则( )。

Ⅰ.权益乘数为0.8

Ⅱ.权益乘数为1.8

Ⅲ.资产负债率为0.44

Ⅳ.资产负债率为0.56

Ⅴ.权益净利率为5.76

Ⅵ.权益净利率为12.96A、Ⅱ,Ⅲ,Ⅴ

B、Ⅰ,Ⅲ,Ⅵ

C、Ⅱ,Ⅲ,Ⅵ

D、Ⅰ,Ⅳ,Ⅴ答案:C解析:C

产权比率=0.8,权益乘数=1+产权比率=1+0.8=1.8;权益乘数=1/(1-资产负债率)=1.8,资产负债率=0.44;权益净利率=销售净利率×总资产周转次数×权益乘数=1.2×6×1.8=12.96。 -

第5题:

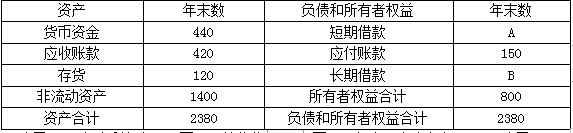

D公司2020年的资产负债表(简表)如下。

资产负债表(简表)

单位:万元

D公司2020年净利润为136万元,营业收入3000万元,年末现金比率为0.4。D公司2019年营业净利率为5.61%,总资产周转率为1.43次,权益乘数为2.86。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)运用差额分析法依次分析营业净利率、总资产周转率、权益乘数变动对权益净利率的影响。答案:解析:(1)现金比率=(货币资金+交易性金融资产)/流动负债=440/流动负债=0.4,所以流动负债=1100(万元),短期借款A+应付账款=1100,所以短期借款A=1100-150=950(万元)。

长期借款B=2380-1100-800=480(万元)。

(2)D公司2020年权益净利率=136/800=17%

2020年营业净利率=136/3000=4.53%

2020年总资产周转率=3000/2380=1.26(次)

2020年权益乘数=2380/800=2.98

营业净利率变动对权益净利率的影响:(4.53%-5.61%)×1.43×2.86=-4.42%

总资产周转率变动对权益净利率的影响:4.53%×(1.26-1.43)×2.86=-2.2%

权益乘数变动对权益净利率的影响:4.53%×1.26×(2.98-2.86)=0.68% -

第6题:

下列指标不会影响权益净利率的是()。

- A、销售净利率

- B、总资产回报率

- C、总资产周转率

- D、权益乘数

正确答案:B -

第7题:

多选题分析师小M利用因素分析法对该公司的销售净利率、总资产周转率和权益乘数的变动对今年公司净资产收益率的影响进行分析,下述分析正确的有( )。A销售净利率变动的影响为4.32%

B总资产周转率变动的影响为-4.32%

C权益乘数变动的影响为0.48%

D总资产周转率的减少对该公司净资产收益率下降的影响最大

正确答案: D,C解析:

本题利用连环替代法进行因素分析的基本公式为:净资产收益率=销售净利率×总资产周转率×权益乘数。①去年的净资产收益率=12%×0.6×1.8=12.96%;②替代销售净利率:8%×0.6×1.8=8.64%;③替代总资产周转率:8%×0.3×1.8=4.32%;④替代权益乘数:8%×0.3×2=4.8%。A项,销售净利率变动的影响=②-①=8.64%-12.96%=-4.32%;B项,总资产周转率变动的影响=③-②=4.32%-8.64%=-4.32%。C项,权益乘数变动的影响=④-③=4.8%-4.32%=0.48%;D项,销售净利率和总资产周转率对净资产收益率的影响效果同样大。 -

第8题:

单选题下列关于传统杜邦分析体系的说法中,正确的是( )。A该体系是以权益净利率为龙头,以总资产净利率和权益乘数为分支,重点揭示企业获利能力及杠杆水平对权益净利率的影响,以及各相关指标间的相互作用关系

B一般说来,总资产净利率较高的企业,财务杠杆较高

C区分了经营资产和金融资产,但没有区分经营活动损益和金融活动损益

D权益净利率的驱动因素包括净经营资产净利利率、税后利息率、净财务杠杆

正确答案: C解析:

在杜邦分析体系中,一般说来,总资产净利率与财务杠杆负相关,共同决定了企业的权益净利率,总资产净利率较高的企业,财务杠杆较低,反之亦然;传统财务分析体系的一个局限性是没有区分经营活动损益和金融活动损益,也没有区分经营资产和金融资产;传统杜邦分析体系基本框架为“权益净利率=销售净利率×总资产周转次数×权益乘数”,由此可知,权益净利率的驱动因素是销售净利率、总资产周转次数、权益乘数。 -

第9题:

单选题在传统杜邦分析体系中,对于一般盈利企业,假设其他情况相同,下列说法中错误的是( )。A权益乘数大则财务风险大

B权益乘数小则权益净利率小

C权益乘数小则资产负债率小

D权益乘数大则总资产净利率大

正确答案: B解析:

一般说来,总资产净利率较高的企业,财务杠杆较低。 -

第10题:

单选题下列关于杜邦分析体系的说法中,正确的有( )。Ⅰ.权益净利率是杜邦分析体系的核心比率Ⅱ.权益净利率=资产净利率/权益乘数Ⅲ.权益净利率=销售净利率×总资产周转次数×权益乘数Ⅳ.权益净利率不受资产负债率高低的影响AⅠ、Ⅱ

BⅠ、Ⅲ

CⅡ、Ⅳ

DⅢ、Ⅳ

正确答案: C解析: 暂无解析 -

第11题:

多选题在杜邦分析体系中,下列说法中正确的有( )。A权益乘数大则财务风险大

B若总资产净利率不变,权益乘数大则权益净利率大

C权益乘数=1+产权比率

D权益乘数大则总资产净利率大

正确答案: B,C解析:

A项,权益乘数=总资产÷股东权益=1÷(1-资产负债率)。由上式可以看出:权益乘数大,资产负债率就大,则财务风险大。B项,权益净利率=总资产净利率×权益乘数,在总资产净利率不变的情况下,权益乘数大,则权益净利率就大。C项,权益乘数=总资产÷股东权益=(总负债+股东权益)÷股东权益=1+产权比率。D项,总资产净利率与财务杠杆负相关,共同决定了企业的权益净利率。 -

第12题:

问答题假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。正确答案: 上年:5.614%×1.6964×1.9091=18.18%替换销售净利率:4.533%×1.6964×1.9091=14.68%替换总资产周转次数:4.533%×1.5×19091=1298%替换权益乘数:4.533%×1.5×2.0833=14.17%销售净利率变动的影响:14.68%-18.18%=-3.5%总资产周转次数变动的影响:12.98%-14.68%=-1.7%权益乘数变动的影响:14.17%-12.98%=1.19%解析: 暂无解析 -

第13题:

已知某企业2018年和2019年的有关资料如下:

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数答案:解析:分析对象:2019年权益净利率-2018年权益净利率=22.4%-17.25%=5.15%

2018年:15%×0.5×2.3=17.25%………………(1)

替代营业净利率:16%×0.5×2.3=18.4%………………(2)

替代资产周转率:16%×0.7×2.3=25.76%………………(3)

替代权益乘数:16%×0.7×2=22.4%………………(4)

营业净利率变动影响:(2)-(1)=18.4%-17.25%=1.15%

总资产周转率变动影响:(3)-(2)=25.76%-18.4%=7.36%

权益乘数变动影响:(4)-(3)=22.4%-25.76%=-3.36%

各因素影响合计数为:1.15%+7.36%-3.36%=5.15% -

第14题:

依据杜邦分析体系的基本框架,最直接反映公司经营战略的一组财务比率是()A.总资产净利率与权益乘数

B.营业净利率与权益乘数

C.总资产周转次数与权益乘数

D.营业净利率与总资产周转次数答案:D解析:权益乘数反映公司的财务政策。 -

第15题:

下列关于传统杜邦分析体系的说法中,正确的是( )。A.该体系是以权益净利率为核心,以总资产净利率和权益乘数为分解因素,重点揭示企业获利能力及杠杆水平对权益净利率的影响,以及各相关指标间的相互作用关系

B.一般说来,总资产净利率较高的企业,财务杠杆较高

C.区分了经营负债和金融负债,但没有区分经营活动损益和金融活动损益

D.权益净利率的驱动因素包括净经营资产净利率、税后利息率、净财务杠杆答案:A解析:该体系是以权益净利率为核心,以总资产净利率和权益乘数为分解因素,重点揭示企业获利能力及杠杆水平对权益净利率的影响,以及各相关指标间的相互作用关系,所以选项A的说法正确;在杜邦分析体系中,一般说来,总资产净利率较高的企业,财务杠杆较低,反之亦然,所以选项B的说法不正确;传统杜邦分析体系的局限性是没有区分金融活动损益与经营活动损益,没有区分金融资产与经营资产,也没有区分金融负债与经营负债,所以选项C的说法不正确;权益净利率=营业净利率×总资产周转次数×权益乘数,由此可知,权益净利率的驱动因素是营业净利率、总资产周转次数、权益乘数,所以选项D的说法不正确。 -

第16题:

传统杜邦财务分析体系下,假设其他情况不变,下列说法中正确的有( )。

Ⅰ.权益乘数大,则销售净利率大

Ⅱ.产权比率大,则权益净利率大

Ⅲ.销售净利率大,则权益净利率大

Ⅳ.总资产周转次数大,则权益净利率大

Ⅴ.总资产周转次数大,则权益乘数大A、Ⅰ,Ⅳ,Ⅴ

B、Ⅱ,Ⅲ,Ⅴ

C、Ⅱ,Ⅲ,Ⅳ

D、Ⅰ,Ⅱ,Ⅲ,Ⅴ答案:C解析:C

传统杜邦财务分析体系下,权益净利率=销售净利率×总资产周转次数×权益乘数。其他条件不变的情况下,权益净利率的大小,与销售净利率、总资产周转次数和权益乘数的变动成正比,其中,权益乘数=1+产权比率。 -

第17题:

以下关于杜邦分析法的计算公式中,不正确的有( )。A.总资产收益率=销售净利率×总资产周转率

B.净资产收益率=销售毛利率×总资产周转率×权益乘数

C.净资产收益率=总资产收益率×权益乘数

D.权益乘数=资产/股东权益=1/(1+资产负债率)

E.净资产收益率=销售净利率×权益乘数答案:B,D,E解析:净资产收益率=总资产收益率×权益乘数=销售净利率×总资产周转率×权益乘数,总资产收益率=销售净利率×总资产周转率,权益乘数=资产/股东权益=1/(1-资产负债率)。 -

第18题:

问答题A公司资料如下。资料一:资料二:A公司2016年度营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2017年度营业收入为840万元,净利润为117.6万元。利用因素分析法分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。正确答案: 分析对象:本期净资产收益率-上期净资产收益率=16.8%-17.6%=-0.8%①上期数:16%×0.5×2.2=17.6%②替代营业净利率:14%×0.5×2.2=15.4%③替代总资产周转率:14%×0.6×2.2=18.48%④替代权益乘数:14%×0.6×2=16.8%营业净利率降低的影响=②-①=15.4%-17.6%=-2.2%总资产周转率加快的影响=③-②=18.48%-15.4%=3.08%权益乘数变动的影响=④-③=16.8%-18.48%=-1.68%各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%或者:采用差额计算法分析各因素变动的影响营业净利率变动的影响=(14%-16%)×0.5×2.2=-2.2%总资产周转率变动的影响=14%×(0.6-0.5)×2.2=3.08%权益乘数变动的影响=14%×0.6×(2-2.21=-1.68%各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%。解析: 暂无解析 -

第19题:

问答题已知2016年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2015年的净资产收益率,并结合差额分析法依次分析2016年的总资产净利率、权益乘数对于净资产收益率的影响数额。正确答案:解析: -

第20题:

单选题下列有关杜邦分析法的描述中,不正确的是()。A杜邦分析法以总资产收益率为起点

B杜邦分析法以总资产净利率和权益乘数为核心

C重点揭示企业获利能力及权益乘数对净资产收益率的影响

D权益乘数主要受资产负债率指标的影响

正确答案: B解析: 杜邦分析法以净资产收益率为起点,以总资产净利率和权益乘数为核心,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。权益乘数=1/(1-资产负债率) -

第21题:

多选题以下关于杜邦分析法的计算公式中,不正确的有()。A总资产净利率=销售净利率×总资产周转率

B净资产收益率=销售毛利率×总资产周转率×权益乘数

C净资产收益率=资产净利率×权益乘数

D权益乘数=资产/股东权益=1/(1+资产负债率)

正确答案: A,B解析: 净资产收益率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数,总资产净利率=销售净利率×总资产周转率,权益乘数=资产/股东权益=1/(1-资产负债率)。 -

第22题:

问答题已知2016年总资产净利率为12. 24%,权益乘数(使用平均数计算)为1.5,计算2016年的净资产收益率并结合差额分析法依次分析2017年的总资产净利率、权益乘数对于净资产收益率的影响数额。正确答案:解析: -

第23题:

单选题在杜邦分析体系中,下列说法中不正确的是()A权益乘数大则财务风险大

B若总资产净利率不变,权益乘数大则净资产收益率大

C权益乘数等于资产权益率的倒数

D权益乘数大则总资产净利率大

正确答案: D解析: 暂无解析