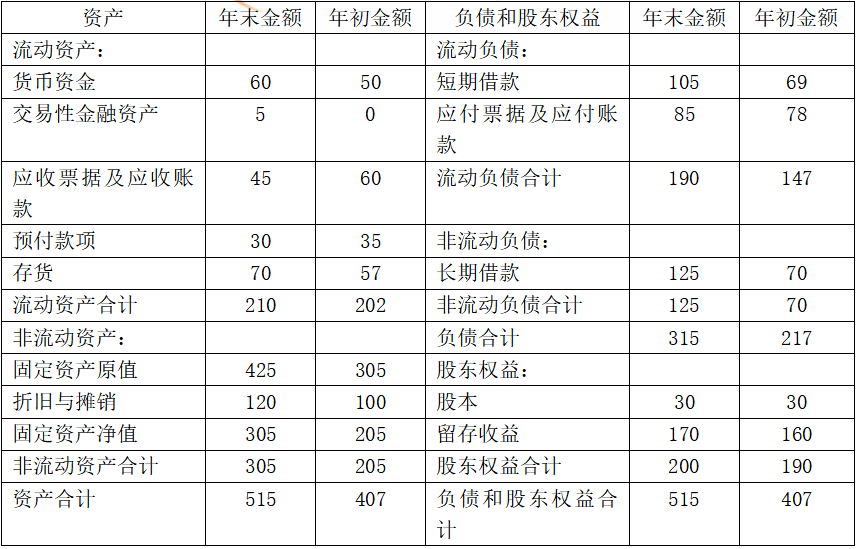

某公司2015年管理用资产负债表和利润表资料如下: 管理用资产负债表2015年12月31日 单位:万元管理用利润表2015年度 单位:万元【要求】(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同)(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动

题目

管理用资产负债表

2015年12月31日 单位:万元

管理用利润表

2015年度 单位:万元

【要求】

(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同)

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

相似考题

更多“某公司2015年管理用资产负债表和利润表资料如下: ”相关问题

-

第1题:

下列说法正确的是( )。

A. 资产负债表是静态报表,利润表是动态报表

B. 资产负债表反映的是财务状况,利润表反映的是经营成果

C. 资产负债表是月份报表,利润表是年度报表

D. 资产负债表和利润表都是企业的主表

正确答案:ABD

利润表和资产负债表可以是月报、季报、年报。故选ABD。

-

第2题:

下列各项中,()属于中期财务报表至少应当包括内容。A、资产负债表、利润表和现金流量表

B、资产负债表、利润表、利润分配表和现金流量表

C、资产负债表、利润表、现金流量表和附注

D、资产负债表、利润表、现金流量表和所有者权益变动表

答案:C -

第3题:

根据以下资料回答 111~115 题

某公司上年末资产负债表部分余额如下:

第 111 题 发生上述经济事项(1)时,对资产和所有者权益要素中的( )发生影响。

正确答案:BC

正确答案:BC

接受投资者投入的资金存入银行,会计分录为:借:银行存款500000贷:实收资本500000 -

第4题:

共用题干

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24答案:B解析:财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。 -

第5题:

甲公司是一家机械企业,该公司2018年的资产负债表和利润表如下所示:

资产负债表

2018年12月31日

单位:万元

利润表

2018年

单位:万元

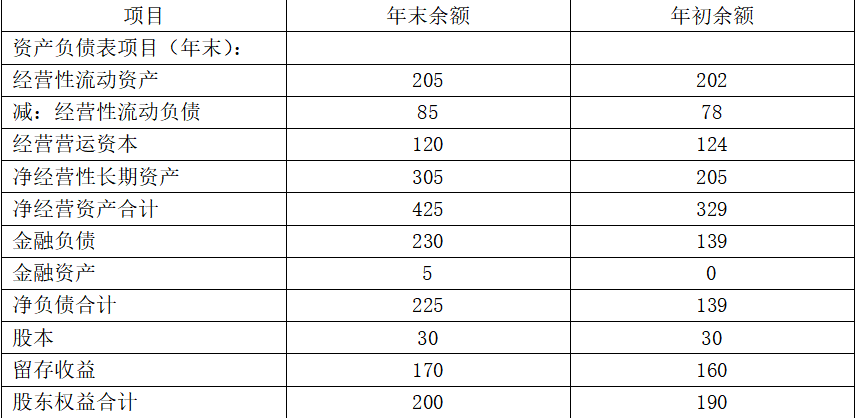

注:货币资金全部都是经营性的,投资收益均为金融资产价值变动形成的损益。

要求:

(1)计算2018年应收账款周转率、存货周转率。(假设涉及资产负债表数据使用平均数计算)

(2)将下面的管理用财务报表填写完整,计算结果直接填入表格。

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

(3)使用管理用财务分析体系,计算甲公司2017年和2018年的权益净利率,以及影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

(4)计算2018年营业现金毛流量、营业现金净流量和实体现金流量。答案:解析:(1)应收账款周转率=750/[(45+60)/2]=14.29(次)

存货周转率=640/[(70+57)/2]=10.08(次)

(2)

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

(3)根据管理用财务分析体系,影响权益净利率高低的三个驱动因素分别为净经营资产净利率、税后利息率和净财务杠杆。

2017年的权益净利率=42/190×100%=22.11%

2018年的权益净利率=39.9/200×100%=19.95%

2017年净经营资产净利率=50.96/329×100%=15.49%

2018年净经营资产净利率=55.16/425×100%=12.98%

2017年税后利息率=8.96/139×100%=6.45%

2018年税后利息率=15.26/225×100%=6.78%

2017年净财务杠杆=139/190=0.73

2018年净财务杠杆=225/200=1.13

反映经营管理业绩的指标是净经营资产净利率,由于2017年相比,2018年的净经营资产净利率降低了,所以2018年的经营管理业绩降低了;反映理财业绩的指标是杠杆贡献率,由于与2017年杠杆贡献率=(15.49%-6.45%)×0.73=6.6%,2018年的杠杆贡献率=(12.98%-6.78%)×1.13=7.01%,所以2018年的理财业绩提高了。

(4)2018年营业现金毛流量=55.16+(120-100)=75.16(万元)

2018年营业现金净流量=75.16-(120-124)=79.16(万元)

2018年实体现金流量=79.16-[(305-205)+(120-100)]=-40.84(万元)。 -

第6题:

甲公司为一家制衣公司,该公司的相关资料如下:

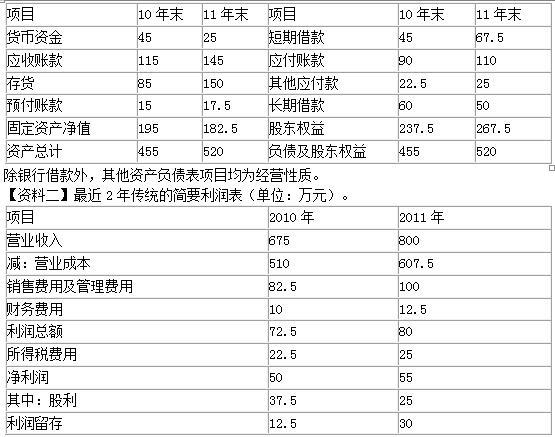

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表;

(2)编制管理用利润表;

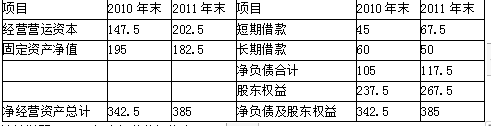

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。答案:解析:(1)管理用资产负债表(单位:万元)

计算说明:2010年末经营营运资本=45+115+85+15-90-22.5=147.5(万元)

2011年末经营营运资本=25+145+150+17.5-110-25=202.5(万元)

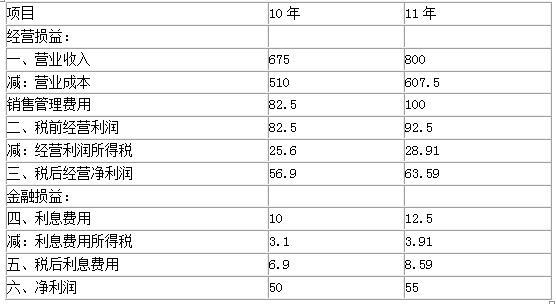

(2)管理用利润表(单位:万元)

计算说明:2010年经营利润所得税=22.5/72.5×82.5=25.6(万元)

2010年利息费用所得税=22.5/72.5×10=3.1(万元)

2011年经营利润所得税=25/80×92.5=28.91(万元)

2011年利息费用所得税=25/80×12.5=3.91(万元)

(3)实体现金流量=税后经营净利润-净经营资产增加=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加=8.59-(117.5-105)=-3.91(万元)

股权现金流量=实体现金流量-债务现金流量=21.09-(-3.91)=25(万元)

或=净利润-股东权益增加=55-(267.5-237.5)=25(万元) -

第7题:

某公司2×16年财务报告批准报出日为2×17年4月30日。2×17年3月4日,该公司发现2×16年一项财务报表舞弊或重要差错,该公司应调整()。

- A、2×16年资产负债表的期末余额和利润表本期金额

- B、2×16年资产负债表的年初余额和利润表上期金额

- C、2×16年资产负债表的期末余额和利润表上期金额

- D、2×17年资产负债表的期末余额和本年累计数及本年实际数

正确答案:A -

第8题:

商业银行可只向国务院银行业监督管理机构报送资产负债表、利润表以及其他财务会计、统计报表和资料。

正确答案:错误 -

第9题:

单选题根据资产负债表和利润表的有关项目及其他相关资料分析编制的报表是()。A资产负债表

B利润表

C利润分配表

D现金流量表

正确答案: B解析: 暂无解析 -

第10题:

多选题下列关于资产负债表说法正确的是()。A资产负债表是静态报表,利润表是动态报表

B资产负债表反映的是财务状况,利润表反映的是经营成果

C资产负债表是月份报表,利润表是年度报表

D资产负债表和利润表都是企业的主表

正确答案: D,C解析: C选项的说法是错误的,因为利润表和资产负债表都是月份报表。 -

第11题:

判断题商业银行可只向国务院银行业监督管理机构报送资产负债表、利润表以及其他财务会计、统计报表和资料。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

多选题银行业监督管理机构有权要求银行业金融机构按照规定报送的资料包括()。A资产负债表

B利润表

C经营管理资料

D注册会计师出具的审计报告

正确答案: A,D解析: 暂无解析 -

第13题:

银监会在执行监督管理措施中,( )。

A.利润表

B.资产负债表

C.经营管理资料

D.注册会计师出具的审计报告

E.风险管理状况报告

正确答案:ABCDE

解析:银行业监督管理机构应当责令银行业金融机构按照规定如实向社会公众披露财务会计报告、风险管理状况、董事和高级管理人员变更以及其他重大事项等信息。D项则属于强制性风险披露监管要求。 -

第14题:

商业银行可只向国务院银行业监督管理机构报送资产负债表、利润表以及其他财务会计、统计报表和资料。

此题为判断题(对,错)。

正确答案:×

-

第15题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

企业的主要财务报表包括 ()。A 、 现金流量表

B 、 资产负债表

C 、 年度财务计划表

D 、 损益表答案:A,B,D解析:财务报表主要包括资产负债表、现金流量表、损益表。 -

第16题:

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。答案:解析:(1)

经营营运资本=经营性流动资产-经营性流动负债

10年末经营营运资本=45+115+85+15-90-22.5=147.5

(2)

10年经营利润所得税=22.5/72.5×82.5=25.6

(3)

实体现金流量=税后经营净利润-净经营资产增加 =63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加 =8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加 =55-(267.5-237.5)=25(万元) -

第17题:

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近两年传统的简要资产负债表(单位:万元)。

资产负债表中资产项目均为经营性质。

【资料二】最近两年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。

1) 按照下表编制管理用资产负债表;

单位:万元

2) 按照下表编制管理用利润表;

单位:万元

3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。答案:解析:1)按照下表编制管理用资产负债表;

单位:万元

编制管理用资产负债表:

单位:万元

【思路点拨】

(1)经营营运资本=经营流动资产-经营流动负债,本题中由于题中告知资产负债表的资产项目都是经营性质,所以,本题中不存在金融资产,即经营流动资产=流动资产,经营营运资本=流动资产-经营流动负债,另外,根据教材内容可知,应付账款属于经营流动负债,对于其他应付款,如果题中没有特殊说明,也属于经营流动负债,所以本题中的其他应付款也属于经营流动负债,由此可知:本题中经营营运资本=流动资产-(应付账款+其他应付款)

(2)净负债=金融负债-金融资产,由于本题中没有金融资产,所以,净负债=金融负债=短期借款+长期借款

2) 按照下表编制管理用利润表;

单位:万元

编制管理用利润表:

单位:万元

3)实体现金流量=税后经营净利润-净经营资产增加=127.65-(770-685)=42.65(万元)(0.5 分)

债务现金流量=税后利息费用-净负债增加=17.25-(235-210)=-7.75(万元)(0.5分)

股权现金流量=净利润-股东权益增加=110.4-(535-475)=50.4(万元))(1 分)

或者=实体现金流量-债务现金流量=42.65-(-7.75)=50.4(万元) -

第18题:

银行业监督管理机构有权要求银行业金融机构按照规定报送的资料包括()。

A资产负债表

B利润表

C经营管理资料

D注册会计师出具的审计报告

A,B,C,D

略 -

第19题:

银行业监督管理机构有权要求银行业金融机构按照规定报送的资料主要有()。

- A、资产负债表

- B、利润表

- C、经营管理资料

- D、注册会计师出具的审计报告

正确答案:A,B,C,D -

第20题:

问答题B公司2014年度的资产负债表和利润表如下:正确答案:解析: -

第21题:

单选题财务会计报告由()构成A资产负债表、利润表和现金流量表

B资产负债表、利润表和所有者权益变动表

C资产负债表、利润表、现金流量表和所有者权益变动表

D资产负债表、利润表、现金流量表、所有者权益变动表和报表附注以及其他应当在财务报告中披露的相关信息和资料

正确答案: C解析: 暂无解析 -

第22题:

多选题银行业监督管理机构有权要求银行业金融机构按照规定报送的资料主要有()。A资产负债表

B利润表

C经营管理资料

D注册会计师出具的审计报告

正确答案: A,D解析: 暂无解析 -

第23题:

单选题某公司经过化简的2010年度资产负债表(单位:千万元)如下:根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。A2

B1.73

C1.58

D1.24

E1

正确答案: A解析: 暂无解析