下列关于税后债务成本的说法中,错误的是( )。 A.税后债务成本=税前债务成本×(1-所得税税率) B.负债的税后成本高于税前成本 C.公司的债务成本不等于债权人要求的收益率 D.负债的税后成本是税率的函数

题目

下列关于税后债务成本的说法中,错误的是( )。

A.税后债务成本=税前债务成本×(1-所得税税率)

B.负债的税后成本高于税前成本

C.公司的债务成本不等于债权人要求的收益率

D.负债的税后成本是税率的函数

B.负债的税后成本高于税前成本

C.公司的债务成本不等于债权人要求的收益率

D.负债的税后成本是税率的函数

相似考题

更多“下列关于税后债务成本的说法中,错误的是( )。 ”相关问题

-

第1题:

下列关于影响资本成本因素的说法中,不正确的是( )。A.资本成本上升,投资的价值会降低,会刺激公司投资

B.公司投资政策发生变化,资本成本就会发生变化

C.市场利率上升,公司的债务成本会上升

D.税率变化直接影响税后债务成本以及公司加权平均资本成本答案:A解析:资本成本上升,投资的价值会降低,抑制公司投资。利率下降,公司资本成本也会下降,会刺激公司投资。所以选项A的说法不正确。 -

第2题:

下列关于有税MM理论的说法中,错误的有( )。A、企业价值上升是由于利息抵税引起的

B、权益资本成本会随着债务比重上升而上升,但是上升的幅度会小于无税MM理论

C、加权平均资本成本的大小仅取决于企业的经营风险

D、债务资本成本会随着债务比重上升而相应的下降答案:C,D解析:在有税MM理论下,加权平均资本成本会随着债务比重上升而下降,也就是受资本结构的影响,所以不是仅取决于企业的经营风险,选项C错误;在MM理论中,是假设借贷无风险,所以债务资本成本是不变的,选项D错误。 -

第3题:

采用债券收益率风险调整模型估计权益资本成本时,下列公式中,正确的是( )。A.权益资本成本=税前债务成本+股东比债权人承担更大风险所要求的风险溢价

B.权益资本成本=无风险利率+股东比债权人承担更大风险所要求的风险溢价

C.权益资本成本=税后债务成本+市场组合风险溢价

D.权益资本成本=税后债务成本+股东比债权人承担更大风险所要求的风险溢价答案:D解析:权益资本成本=税后债务成本+股东比债权人承担更大风险所要求的风险溢价,所以选项D正确。 -

第4题:

关于债务资本成本,下列说法中不正确的是( )。A、在估计债务成本时,要注意区分债务的历史成本和未来成本

B、现有债务的历史成本,对于未来的决策来说是不相关的沉没成本

C、在实务中,往往把债务的期望收益率作为债务成本

D、计算资本成本的主要目的是用于资本预算答案:C解析:在实务中,往往把债务的承诺收益率作为债务成本。所以,选项C的说法不正确。

【考点“债务资本成本的概念”】 -

第5题:

下列关于债务筹资的说法错误的有()。A:债务筹资的筹资速度较快

B:债务筹资的资本成本较高

C:债务筹资不分散企业的控制权

D:债务筹资不能形成企业稳定的资本基础

E:债务筹资财务风险较小答案:B,E解析:B项,债务筹资的资本成本较低。一般来说,长期负债筹资的成本要低于股权筹资。其一是取得资金的手续费用等筹资费用较低;其二是利息等用资费用比股权筹资要低;其三是利息等资本成本可以在税前支付。E项,长期负债筹资财务风险较大。长期负债筹资有固定的到期日,有固定的利息负担,这些都要求企业必须有一定的偿债能力,要保持资产流动性及其资产报酬水平,作为债务清偿的保障,否则会给企业带来财务危机,甚至导致企业破产。 -

第6题:

下列关于资本成本的表述中,正确的有( )。A. 市场利率上升,公司的债务成本会上升

B. 税率变化直接影响税后债务成本以及公司加权平均资本成本

C. 增加债务的比重,一定会降低加权平均资本成本

D. 公司股利政策的变化,对资本成本不产生影响

E. 公司资本成本反映现有资产的平均风险答案:A,B,E解析:债务资本成本低于权益资本成本,如果市场不完善,权益资本成本不发生变化,则债务比重增加会相应降低企业的加权平均资本成本,但是如果市场是完善的,增加债务比重并不会降低加权平均成本,因为股东要求的报酬率会因财务风险增加而提高,并完全抵消增加债务的好处。所以选项C的说法不正确。股利政策影响净利润中分配给股东的比例。根据股利折现模型,它是决定权益成本的因素之一,公司改变股利政策,就会引起股权成本的变化。所以选项D的说法不正确。 -

第7题:

下列关于折现率与收益口径关系的说法中,正确的有( )。A.折现率应当与其对应的收益口径相匹配

B.利润总额对应税后的权益回报率

C.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本答案:A,D,E解析:利润总额对应税前的权益回报率;净利润对应税后的权益回报率。 -

第8题:

下列关于折现率与收益口径关系的说法中,正确的是()。A.折现率应当与其对应的收益口径相匹配

B.利润总额对应税后的权益回报率

C.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

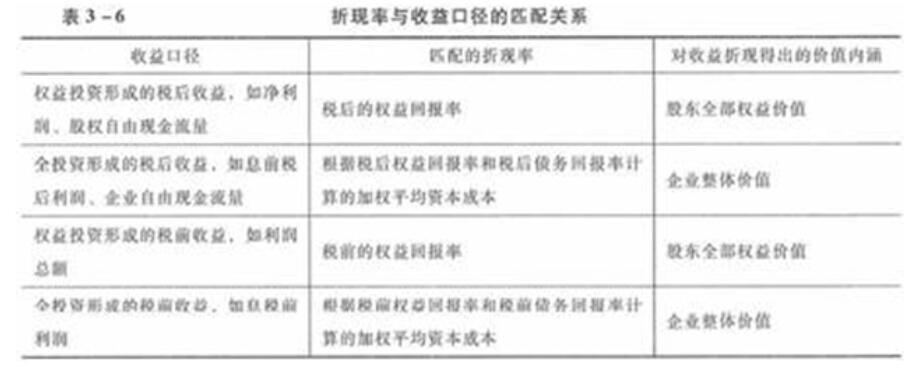

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本答案:A,D,E解析:折现率与收益口径的匹配关系如下。

-

第9题:

下列关于投资项目营业现金流入量预计的各种说法中,错误的是()

- A、营业现金流入量等于税后净利加上折旧

- B、营业现金流入量等于营业收入减去付现成本再减去所得税

- C、营业现金流入量等于税后收入减去税后成本再加上折旧引起的税负减少

- D、营业现金流入量等于营业收入减去营业成本再减去所得税

正确答案:D -

第10题:

多选题下列关于债务筹资的说法错误的有( )。A债务筹资的筹资速度较快

B债务筹资的资本成本较高

C债务筹资不分散企业的控制权

D债务筹资不能形成企业稳定的资本基础

E债务筹资财务风险较小

正确答案: A,C解析:

B项,债务筹资的资本成本较低。一般来说,债务筹资的成本要低于股权筹资。其一是取得资金的手续费用等筹资费用较低;其二是利息等用资费用比股权筹资要低;其三是利息等资本成本可以在税前支付。E项,债务筹资财务风险较大。债务筹资有固定的到期日,有固定的利息负担,这些都要求企业必须有一定的偿债能力,要保持资产流动性及其资产报酬水平,作为债务清偿的保障,否则会给企业带来财务危机,甚至导致企业破产。 -

第11题:

多选题下列有关资本成本的说法中,不正确的有()。A留存收益成本=税前债务成本+风险溢价

B税后债务资本成本=税前债务资本成本×(1-所得税税率)

C历史的风险溢价可以用来估计未来普通股成本

D在计算债务的资本成本时必须考虑发行费的影响

正确答案: C,B解析: 留存收益成本=税后债务成本+风险溢价,所以选项A的说法不正确;由于利息可从应税收人中扣除,负债的税后成本是税率的函数,利息的抵税作用使得负债的税后成本低于税前成本,税后债务成本=税前债务成本×(1-所得税税率),所以选项B的说法正确;通过对历史数据分析,也能确定风险溢价,历史的风险溢价可以用来估计未来普通股成本,所以选项C的说法正确;由于债务成本是按承诺收益计量的,没有考虑违约风险,违约风险会降低债务成本,可以抵消发行成本增加债务成本的影响。因此,多数情况下没有必要进行发行费用的调整,所以选项D的说法不正确。 -

第12题:

多选题下列关于资本成本的说法中,正确的有()。A市场利率上升,公司的债务成本会上升

B税率变化直接影响税后债务成本以及公司加权平均资本成本

C根据资本资产定价模型可以看出,市场风险溢价会影响股权成本

D公司股利政策的变化,对资本成本不产生影响

正确答案: B,C解析: -

第13题:

关于债务资本成本,下列说法中不正确的有( )。A.作为投资决策和企业价值评估依据的资本成本,可以是未来借入新债务的成本,也可以是现有债务的历史成本

B.对于筹资人来说,债务的承诺收益率是真实成本

C.要考虑全部债务

D.债务资本成本低于权益资本成本答案:A,B,C解析:作为投资决策和企业价值评估依据的资本成本,只能是未来借入新债务的成本。现有债务的历史成本,对于未来的决策来说是不相关的沉没成本。2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com所以,选项A的说法不正确。对于筹资人来说,债权人的期望收益是其债务的真实成本。因为公司可以违约,所以,承诺收益夸大了债务成本。因此,选项B的说法不正确。由于计算资本成本的主要目的是用于资本预算,资本成本应当与资本预算一样面向未来。因此,通常的做法是只考虑长期债务,而忽略各种短期债务。 即选项C的说法不正确。由于债务资本的提供者承担的风险显著低于股东,所以,选项D的说法正确。 -

第14题:

下列关于资本成本的表述中错误的有( )。A.债务资本成本低于权益资本成本

B.债务的承诺收益是债务的真实成本

C.在进行未来决策时,现有债务的历史成本是相关成本

D.因为存在违约,债务投资组合的期望收益低于合同规定的收益答案:B,C解析:现有债务的历史成本,对于未来的决策来说是不相关的沉没成本。因为存在违约,债务投资组合的期望收益低于合同规定的收益,债务的承诺收益并不是债务的真实成本。 -

第15题:

下列关于资本成本的说法中,正确的有( )。A、市场利率上升,公司的债务成本会上升

B、税率变化直接影响税后债务成本以及公司加权平均资本成本

C、根据资本资产定价模型可以看出,市场风险溢价会影响股权成本

D、公司股利政策的变化,对资本成本不产生影响答案:A,B,C解析:股利政策影响净利润中分配给股东的比例。根据股利折现模型,它是决定权益成本的因素之一,公司改变股利政策,就会引起权益成本的变化。所以,选项D的说法不正确。

【考点“资本成本变动的影响因素”】 -

第16题:

下列关于债务筹资的资本成本的说法中,不正确的是( )。A.债务筹资的资本成本计算只考虑长期债务

B.债务筹资的资本成本是现有债务的历史成本

C.债务筹资的真实资本成本应该按照期望收益计算

D.债务筹资的成本通常低于权益筹资的成本答案:B解析:现有债务的历史成本,对于未来的决策来说是不相关的沉没成本, 选项B 的说法错误。 -

第17题:

下列对资本成本的影响因素的说法中,错误的是( )。A.市场利率上升时,债务成本和权益成本都会上升

B.市场风险报酬上升会使股权成本上升

C.税率的变化会直接影响税后债务成本和加权平均资本成本

D.从公司内部来看,资本成本主要受资本结构和股利政策的影响,与公司的投资政策无关答案:D解析:市场利率上升,投资人的机会成本增加,债务成本和权益成本都会上升,选项A正确;依据资本资产定价模型,市场风险报酬上升则股权成本上升,选项B正确;税率变化直接影响税后债务成本以及公司加权平均资本成本,选项C正确;影响资本成本的内部因素包括资本结构、股利政策、投资政策,选项D错误。 -

第18题:

下列关于折现率与收益口径关系的说法中,正确的有( )。A.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本

B.折现率应当与其对应的收益口径相匹配

C.企业自由现金流量匹配于加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本答案:B,C,D,E解析:选项A对应的应该是税后权益回报率。 -

第19题:

下列关于债务资本成本的说法中,不正确的是( )。A.债务资本成本主要受即期利率水平.企业违约风险以及贷款期限的长短等因素的影响

B.如果企业目前有上市的长期债券,可使用到期收益率法计算税前债务资本成本

C.使用风险调整法估计债务资本成本,就是在同期国债到期收益率的基础上加上企业的信用风险补偿率

D.债权人要求的收益率等于企业的税后债务资本成本答案:D解析:由于所得税的作用,债权人要求的收益率不等于企业的税后债务资本成本。选项D不正确。 -

第20题:

综合资本成本取决于税后的债务成本和权益成本。()

正确答案:正确 -

第21题:

单选题关于债务资本成本,下列说法中不正确的是()。A在估计债务成本时,要注意区分债务的历史成本和未来成本

B现有债务的历史成本,对于未来的决策来说是不相关的沉没成本

C在实务中,往往把债务的期望收益率作为债务成本

D计算资本成本的主要目的是用于资本预算

正确答案: C解析: -

第22题:

多选题下列关于管理用现金流量表的说法中,正确的有( )。A债务现金流量=税后利息费用-金融负债增加

B实体现金流量=税后经营净利润-投资资本增加

C税后利息费用=税后债务利息

D股权现金流量=净利润-股东权益增加

正确答案: B,A解析:

A项,债务现金流量=税后利息费用-净负债增加=税后利息费用-(金融负债增加-金融资产增加);B项,实体现金流量=税后经营净利润-(经营营运资本增加+净经营性长期资产增加),由于净经营资产=经营营运资本+净经营性长期资产,净经营资产=净负债+股东权益=净投资资本,所以,投资资本=经营营运资本+净经营性长期资产,投资资本增加=经营营运资本增加+净经营性长期资产增加,即实体现金流量=税后经营净利润-投资资本增加;C项,税后利息费用=税后债务利息-税后金融资产收益;D项,股权现金流量=股利分配-股权资本净增加,由于净利润-股利分配=留存收益增加,所以,股利分配=净利润-留存收益增加,即股权现金流量=净利润-留存收益增加-股权资本净增加=净利润-(留存收益增加+股权资本净增加),由于股权资本净增加=股票发行-股票回购=股本增加+资本公积增加,所以,留存收益增加+股权资本净增加=股东权益增加,股权现金流量=净利润-股东权益增加。 -

第23题:

多选题下列有关资本成本的说法中,不正确的有( )。A留存收益成本=税前债务成本+风险溢价

B税后债务资本成本=税前债务资本成本×(1-所得税税率)

C历史的风险溢价可以用来估计未来普通股成本

D在计算公开发行债务的资本成本时,通常要考虑发行费的影响

正确答案: D,C解析:

A项,留存收益成本=税后债务成本+风险溢价;B项,由于利息可从应税收入中扣除,负债的税后成本是税率的函数,利息的抵税作用使得负债的税后成本低于税前成本,税后债务成本=税前债务成本×(1-所得税税率);C项,通过对历史数据分析,也能确定风险溢价,历史的风险溢价可以用来估计未来普通股成本;D项,由于债务成本是按承诺收益计量的,没有考虑违约风险,违约风险会降低债务成本,可以抵消发行成本增加债务成本的影响,因此,多数情况下没有必要进行发行费用的调整。