某公司现在采用“n/30”的信用政策,拟将信用条件改为“0.8/30,n/60”,估计会有一半顾客(按销售额计算)将享受现金折扣优惠。等风险投资的必要报酬率为15%,相关资料如下表所示:要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。 (2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。

题目

某公司现在采用“n/30”的信用政策,拟将信用条件改为“0.8/30,n/60”,估计会有一半顾客(按销售额计算)将享受现金折扣优惠。等风险投资的必要报酬率为15%,相关资料如下表所示:

要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。

(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。

要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。

(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。

相似考题

更多“某公司现在采用“n/30”的信用政策,拟将信用条件改为“0.8/30,n/60”,估计会有一半顾客(按销售额计算)将享受现金折扣优惠。等风险投资的必要报酬率为15%,相关资料如下表所示: ”相关问题

-

第1题:

甲公司全年销售额为30 000 元(一年按300 天计算),信用政策是1/20、n/30,平均有40%的顾客(按销售额计算)享受现金折扣优惠,没有顾客逾期付款。甲公司应收账款的年平均余额是( )元。A.2000

B.2400

C.2600

D.3000答案:C解析:应收账款平均周转天数=20×40%+30×(1-40%)=26(天),应收账款年平均余额=30000/360×26=2600(元)。 -

第2题:

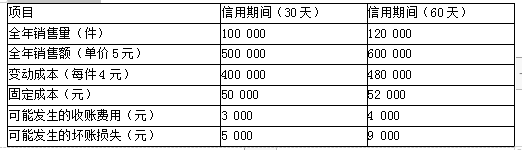

某公司现在采用30天按发票金额付款(即无现金折扣)的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据如下表。

要求:分析该公司应否将信用期间改为60天。 答案:解析:1.收益的增加=销售量的增加×单位边际贡献=(120000-100000)×(5-4)=20000(元)

答案:解析:1.收益的增加=销售量的增加×单位边际贡献=(120000-100000)×(5-4)=20000(元)

2.应收账款占用资金应计利息增加的计算

30天信用期应计利息=(500000÷360)×30×(400000÷500000)×15%=5000(元)

60天信用期应计利息=(600000÷360)×60×(480000÷600000)×15%=12000(元)

应计利息增加=12000-5000=7000(元)

3.收账费用和坏账损失增加

收账费用增加=4000-3000=1000(元)

坏账损失增加=9000-5000=4000(元)

4.改变信用期间的税前损益

改变信用期间的税前损益=收益增加-成本费用增加

=20000-(7000+1000+4000)=8000(元)

由于收益的增加大于成本的增加,故应采用60天的信用期。 -

第3题:

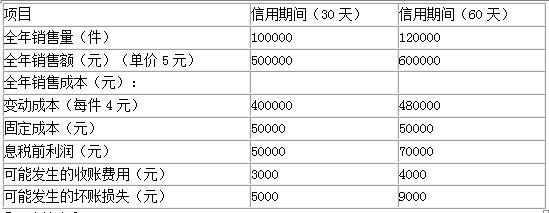

某公司目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。

信用期决策数据

要求:

(1)计算增加的盈利

(2)计算增加的成本费用

(3)计算增加的税前损益

(4)选择信用政策答案:解析:1.计算增加的盈利:

增加的盈利=增加的边际贡献-增加的固定成本

=(120 000-100 000)×(5-4)-(52 000-50 000)

=18 000(元)

2.计算增加的成本费用:

变动成本率=4/5×100%=80%

改变信用期间导致的机会成本增加

=60天信用期应计利息-30天信用期应计利息

=600 000/360×60×80%×15%-500 000/360×30×80%×15%

=7 000(元)

增加的收账费用 =4 000-3 000=1 000(元)

增加的坏账损失 =9 000-5 000=4 000(元)

3.计算增加的税前损益:

放宽信用期增加的税前损益

=增加的盈利-增加的成本费用

=18 000-7 000-1 000-4 000

=6 000(元)

4.由于放宽信用期增加的税前损益大于0,故应放宽信用期,即采用60天信用期。 -

第4题:

某公司为了扩大销售,拟将信用政策由原来的“N/30”改为“1/30,N/45”,销售量由原来的1000件增加为1200件。单价为100元,单位变动成本为60元,均不受信用政策的影响。原信用政策下,所有顾客均在信用期内付款。新信用政策下,70%的顾客选择第30天付款,30%的顾客选择第45天付款。假设等风险投资的最低收益率为10%,一年按360天计算。则以下说法中错误的是( )。A.改变信用政策后的平均收现期为34.5天

B.改变信用政策后应收账款占用资金应计利息为1150元

C.改变信用政策增加的盈利为8000元

D.改变信用政策导致应收账款占用资金应计利息增加190元答案:B解析:改变信用政策后的平均收现期=30×70%+45×30%=34.5(天),选项A正确。改变信用政策后应收账款占用资金应计利息=1200×100/360×34.5×60/100×10%=690(元),选项B错误。改变信用政策增加的盈利=1200×(100-60)-1000×(100-60)=8000(元),选项C正确。改变信用政策前应收账款占用资金应计利息=1000×100/360×30×60/100×10%=500(元),改变信用政策导致应收账款占用资金应计利息增加=690-500=190(元),选项D正确。 -

第5题:

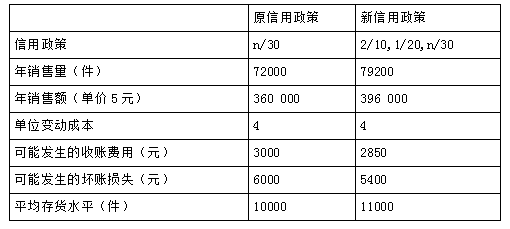

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下:

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设等风险投资的最低报酬率为10%;一年按360天计算。

20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

要求:

(1)计算信用政策改变后的收益增加;

(2)计算原信用政策下应收账款占用资金应计利息;

(3)计算新信用政策下应收账款占用资金应计利息;

(4)计算改变信用政策后应收账款占用资金应计利息增加;

(5)计算改变信用政策后存货占用资金应计利息增加;

(6)计算改变信用政策后收账费用增加;

(7)计算改变信用政策后坏账损失增加;

(8)计算改变信用政策后现金折扣成本增加;

(9)计算改变信用政策后税前损益的增加;

(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。答案:解析:1.收益增加 =(79200-72000)×(5-4)=7200(元)(0.5分)

2.原信用政策下应收账款占用资金应计利息 =360000/360×30×4/5×10%=2400(元)(0.5分)

3.新信用政策下:

2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com

平均收现期=10×20%+20×30%+30×50%=23(天)

应收账款占用资金应计利息=396000/360×23×4/5×10%=2024(元)(0.5分)

4.改变信用政策后应收账款占用资金应计利息增加=2024-2400=-376(元)(0.5分)

5.改变信用政策后存货占用资金应计利息增加

=(11000-10000)×4×10%=400(元)(0.5分)

6.改变信用政策后收账费用增加 =2850-3000=-150(元)(0.5分)

7.改变信用政策后坏账损失增加 =5400-6000=-600(元)(0.5分)

8.改变信用政策后现金折扣成本增加

=396000×20%×2%+396000×30%×1%=2772(元)(0.5分)

9.改变信用政策后税前损益的增加

=7200-(-376)-400-(-150)-(-600)-2772

=5154(元)(0.5分)

10.由于改变信用政策后增加了企业的税前损益,因此,企业应该采用新信用政策。(0.5分) -

第6题:

(2018年)乙公司2017年采用“N/30”的信用条件,全年销售额(全部为赊销)为10000万元,平均收现期为40天。2018年初,乙公司为了尽早收回货款,提出了“2/10,N/30”的信用条件。新的折扣条件对销售额没有影响,但坏账损失和收账费用共减少200万元。预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第10天付款;不享受现金折扣的客户,平均付款期为40天。该公司的资本成本为15%,变动成本率为60%。假设一年按360天计算,不考虑增值税及其他因素的影响。

要求:

(1)计算信用条件改变引起的现金折扣成本的增加额。

(2)计算信用条件改变后的应收账款平均收现期。

(3)计算信用条件改变引起的应收账款机会成本的增加额。

(4)计算信用条件改变引起的税前利润增加额。

(5)判断提供现金折扣的信用条件是否可行,并说明理由。答案:解析:(1)现金折扣成本增加额=10000×50%×2%=100(万元)

(2)应收账款平均收现期=10×50%+40×50%=25(天)

(3)应收账款机会成本增加额=(10000/360)×(25-40)×60%×15%=-37.5(万元)

(4)税前利润增加额=200+37.5-100=137.5(万元)

(5)由于提供现金折扣的信用条件可以增加税前利润,因此提供现金折扣的信用条件可行。

税前利润增加137.5万元。 -

第7题:

企业以赊销方式卖给客户甲产品100万元,为了客户能够尽快付款,企业给予客户的信用条件是“10/10,5/30,n/60”,则下面描述正确的是()。

- A、信用条件中的10,30,60是信用期限

- B、n表示折扣率,由买卖双方协商确定

- C、客户只要在60天以内付款就能享受现金折扣优惠

- D、客户只要在10天以内付款就能享受10%的现金折扣优惠

正确答案:D -

第8题:

甲公司全年销售额为30000元(一年按300天计算),信用政策是1/20、n/30,平均有40%的顾客(按销售额计算)享受现金折扣优惠,没有顾客逾期付款。甲公司应收账款的年平均余额是()元。

- A、2000

- B、2400

- C、2600

- D、3000

正确答案:C -

第9题:

单选题甲公司全年销售额为30000元(一年按300天计算),变动成本率为60%,资本成本为10%,信用政策是1/20,N/30,平均有40%的顾客(按销售额计算)享受现金折扣优惠,没有顾客逾期付款。甲公司应收账款的机会成本是( )元。A120

B144

C156

D180

正确答案: C解析: -

第10题:

单选题长江公司生产和销售甲种产品。相关资料如下。(1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。(2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。(3)有价证券的报酬率为10%。根据上述资料回答下列问题。(计算结果保留两位小数)假设公司采用新的信用政策,增加的现金折扣为()万元。A10

B20

C30

D40

正确答案: C解析: 暂无解析 -

第11题:

问答题甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。等风险投资的必要报酬率为15%,一年按360天计算。要求计算改变信用政策引起的以下项目的变动额:(1)边际贡献变动额。(2)现金折扣成本变动额。(3)应收账款占用资金的应计利息变动额。(4)收账费用的变动额。(5)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。正确答案:解析: -

第12题:

单选题某公司目前的信用条件n/30,年赊销收入3000万元,变动成本率70%,等风险投资的必要报酬率为10%,为使收入增加10%,拟将政策改为“2/10,1/20,n/60”,预计有60%的客户会在第10天付款,15%的客户在第20天付款,其余客户在信用期付款,一年按360天计算,则改变政策后会使应收账款占用资金的应计利息( )。A减少1.5万元

B减少3.6万元

C减少5.4万元

D减少2.1万元

正确答案: C解析:

改变政策后平均收账期=10×60%+20×15%+60×25%=24(天),应收账款平均余额=年度赊销总额/360×平均周转天数=3000×(1+10%)/360×24=220(万元)。原有应收账款平均余额=3000/360×30=250(万元),应收账款占用资金应计利息的增加额=(220-250)×70%×10%=-2.1(万元),即应收账款占用资金应计利息减少2.1万元。 -

第13题:

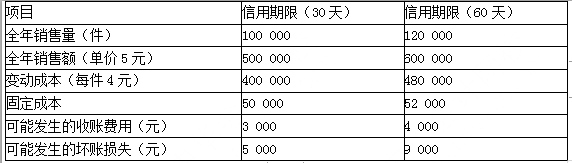

沿用上述信用期间决策的数据,拟将信用期放宽至60天,假定该公司在放宽信用期的同时,为了吸引顾客尽早付款,提出了0.8/30,N/60的现金折扣条件,估计会有一半的顾客(按60天信用期所能实现的销售量计算,600000元)将享受现金折扣优惠。最低报酬率为15%。 答案:解析:1.收益的增加=销售量的增加×单位边际贡献=(120000-100000)×(5-4)=20000(元)

答案:解析:1.收益的增加=销售量的增加×单位边际贡献=(120000-100000)×(5-4)=20000(元)

2.应收账款占用资金的应计利息增加

30天信用期应计利息=500000/360×30×400000/500000×15%=5000(元)

应收账款占用资金应计利息=

=6000+3000=9000(元)

应计利息增加=9000-5000=4000(元)

[应收账款平均收账期=30×50%+60×50%=45(天)

45天信用期应计利息=600000/360×45×80%×15%=9000(元)]

3.收账费用和坏账损失增加

收账费用增加=4000-3000=1000(元)

坏账费用增加=9000-5000=4000(元) -

第14题:

某公司原信用条件为“n/30”,变动成本率为60%,资金成本率为10%。预测的年度赊销收入为5000万元,该公司为保证销售的实现,将信用条件改为“2/10,1/30,n/45”,估计约有60%的客户会利用2%的现金折扣,20%的客户会利用1%的现金折扣。采用该方案应收账款的机会成本为( )万元。A.41.67

B.37.50

C.29.16

D.17.50答案:D解析:平均收账期=60%×10+20%×30+20%×45=21(天),应收账款的机会成本=5000/360×21×60%×10%=17.5(万元)。 -

第15题:

乙公司 2017年采用 “N/30”的信用条件,全年销售额(全部为赊销) 10000万元,平均收现期为 40天。 2018年初,乙公司为了尽早收回货款,提出了 “2/10, N/30”的信用条件。新的折扣条件对销售额没有影响,但坏账损失和收账费用共减少 200万元,预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第 10天付款,不享受现金折扣的客户,平均付款期为 40天。该公司的资本成本为 15%,变动成本率为 60%。假设一年按 360天计算,不考虑增值税及其他因素的影响。

要求:

( 1)计算信用条件改变引起的现金折扣成本的增加额;

( 2)计算信用条件改变后的平均收账期;

( 3)计算信用条件改变引起的应收账款机会成本增加额;

( 4)计算信用政策改变后税前利润的增加额。答案:解析:( 1)现金折扣成本的增加额 =10000×50%×2%-0=100(万元)

( 2)应收账款的平均收账期 =10×50%+40×50%=25(天)

( 3)信用条件改变引起的应收账款占用资金的机会成本增加额 =10000/360×( 25-40)×60%×15%=-37.5(万元)

( 4)信用政策改变后税前利润的增加额 =-100+200+37.5=137.5(万元)。 -

第16题:

A企业目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期限放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。

信用期决策数据

要求计算:

(1)盈利增加,

(2)成本费用增加,

(3)增加的税前损益。答案:解析:(1)盈利增加=增加的边际贡献-增加的固定成本

=(120 000-100 000)×(5-4)-(52 000-50 000)

=18 000(元)

(2)成本费用增加

计算应收账款机会成本的增加

变动成本率=4/5×100%=80%

改变信用期限导致的应收账款机会成本增加

=60天信用期应计利息-30天信用期应计利息

=600 000/360×60×80%×15%-500 000/360×30×80%×15%

=7 000(元)

收账费用增加=4 000-3 000=1 000(元)

坏账损失增加=9 000-5 000=4 000(元)

(3)放宽信用期增加的税前损益=盈利增加-成本费用增加

=18 000-7 000-1 000-4 000

=6 000(元)

由于放宽信用期增加的税前损益大于0,故应放宽信用期,即采用60天信用期。 -

第17题:

甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,

为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,

改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。

等风险投资的必要收益率为15%,一年按360天计算。

要求:计算改变信用政策引起的以下项目的变动额:

(1)边际贡献变动额。

(2)现金折扣成本变动额。

(3)应收账款占用资金的应计利息变动额。

(4)收账费用的变动额。

(5)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。答案:解析:(1)边际贡献变动额=180000×12%×(10-6)=86400(元)

(2)现金折扣成本变动额=180000×(1+12%)×10×2%×50%=20160(元)

(3)平均收账天数=10×50%+30×40%+50×10%=22(天)

应收账款占用资金的应计利息变动额=[180000×(1+12%)×10/360]×22×60%×15%=11088(元)

(4)增加的收账费用=180000×(1+12%)×10×10%×3%=6048(元)

(5)改变信用政策引起的税前损益变化=86400-20160-11088-6048=49104(元)

税前损益变化大于0,因此该信用政策改变是可行的。 -

第18题:

企业以赊销方式卖给客户A产品100万元,为了客户能忙还款的信用条件是“8/10,5/30,n/60”,则下述描述正确的是()。

- A、信用条件中的10,30,60是信用期限

- B、n表示折扣率,由买卖双方协商确定

- C、客户只要在60天以内付款就能享受现金折扣优惠

- D、客户只要在10天以内付款就能享受8%的现金折扣优惠

正确答案:D -

第19题:

某企业销售商品,年赊销额为500万元,信用条件为(2/10,1/20,n/40),预计将会有60%客户享受2%的现金折扣,30%的客户享受1%的现金折扣,其余的客户均在信用期付款,则企业应收账款平均收账天数为()。

- A、14

- B、15

- C、16

- D、无法计算

正确答案:C -

第20题:

单选题某公司原信用条件为“n/30”,变动成本率为60%,资金成本率为10%。预测的年度赊销收入为5000万元,该公司为保证销售的实现,将信用条件改为“2/10,1/30,n/45”,估计约有60%的客户(按赊销额计算)会利用2%的现金折扣,20%的客户会利用1%的现金折扣,坏账损失率为赊销收入的2%,收账费用为55万元。采用该方案的信用成本为( )。A17.5万元

B242.5万元

C172.5万元

D37.5万元

正确答案: D解析: -

第21题:

单选题长江公司生产和销售甲种产品。相关资料如下。 (1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。 (2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。 (3)有价证券的报酬率为10%。 根据上述资料回答下列问题。(计算结果保留两位小数) 假设公司采用新的信用政策,企业的利润为()万元。A125.13

B72.67

C132.67

D240

正确答案: C解析: 暂无解析 -

第22题:

问答题乙公司2017年采用N/30的信用条件,全年销售额(全部为赊销)为10000万元,平均收现期为40天。2018年初乙公司为了尽快收回货款提出了“2/10,N/30”的信用条件,新的折扣条件对销售额没有影响,但坏账损失及收账费用共减少200万元,预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣优惠的客户均在第10天付款,不享受现金折扣的客户平均付款期是40天。该公司资本成本为15%,变动成本率为60%。假设一年按360天计算,不考虑增值税及其他因素的影响。要求:(1)计算改变信用条件引起的现金折扣成本的增加额:(2)计算改变信用条件后应收账款的平均收现期;(3)计算改变信用条件引起的应收账款的机会成本增加额;(4)计算改变信用条件引起税前利润增加额;(5)判断提出的信用条件是否可行并说明理由。正确答案:解析: -

第23题:

问答题甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,年平均存货周转次数(按销售成本计算)为3次,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。等风险投资的必要报酬率为l5%,一年按360天计算。计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。正确答案: 改变信用政策引起的税前损益变化=86400-20160-11088-6048-6480+3000=45624(元)

因为增加的税前损益大于0,所以该信用政策改变是可行的。解析: 暂无解析