某企业2012年和2013年的销售净利率分别为8%和6%,总资产周转次数分别为3和4,与2012年相比,2013年的总资产净利率变动趋势为( )。 A、下降 B、上升 C、不变 D、无法确定

题目

某企业2012年和2013年的销售净利率分别为8%和6%,总资产周转次数分别为3和4,与2012年相比,2013年的总资产净利率变动趋势为( )。

A、下降

B、上升

C、不变

D、无法确定

B、上升

C、不变

D、无法确定

相似考题

更多“某企业2012年和2013年的销售净利率分别为8%和6%,总资产周转次数分别为3和4,与2012年相比,2013年的总资产净利率变动趋势为( )。 ”相关问题

-

第1题:

杜邦财务分析体系在净资产收益率计算和对比基础上,首先应分解研究的指标是( )。A、总资产净利率和权益乘数

B、销售净利率和总资产周转率

C、总资产净利率和总资产周转率

D、销售净利率和权益乘数答案:A解析:2020版教材P147 / 2019版教材P141

根据图1Z102062杜邦财务分析体系是一个多层次的财务比率分解体系。各项财务比率可以在每个层次上与本企业历史或同行业财务比率比较,比较之后向下一级分解。据上得知,首先分解研究的指标是:总资产净利率和权益乘数。 -

第2题:

管理用财务分析体系中,净经营资产净利率可进一步分解为( )。A、税后经营净利率

B、净经营资产周转次数

C、净财务杠杆

D、总资产周转次数答案:A,B解析:管理用财务分析体系中,净经营资产净利率可进一步分解为税后经营净利率和净经营资产周转次数。

【考点“改进财务分析体系的权益净利率的驱动因素分解”】 -

第3题:

已知某企业2018年和2019年的有关资料如下:

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数答案:解析:分析对象:2019年权益净利率-2018年权益净利率=22.4%-17.25%=5.15%

2018年:15%×0.5×2.3=17.25%………………(1)

替代营业净利率:16%×0.5×2.3=18.4%………………(2)

替代资产周转率:16%×0.7×2.3=25.76%………………(3)

替代权益乘数:16%×0.7×2=22.4%………………(4)

营业净利率变动影响:(2)-(1)=18.4%-17.25%=1.15%

总资产周转率变动影响:(3)-(2)=25.76%-18.4%=7.36%

权益乘数变动影响:(4)-(3)=22.4%-25.76%=-3.36%

各因素影响合计数为:1.15%+7.36%-3.36%=5.15% -

第4题:

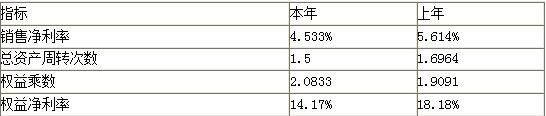

假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。

要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。

(注:权益净利率=销售净利率×总资产周转次数×权益乘数)答案:解析:上年:5.614%×1.6964×1.9091=18.18%

替换销售净利率:

4.533%×1.6964×1.9091=14.68%

替换总资产周转次数:

4.533%×1.5×1.9091=12.98%

替换权益乘数:

4.533%×1.5×2.0833=14.17%

销售净利率变动的影响:14.68%-18.18%=-3.5%

总资产周转次数变动的影响:12.98%-14.68%=-1.7%

权益乘数变动的影响:14.17%-12.98%=1.19% -

第5题:

某企业2018年和2019年的营业净利润率分别为7%和8%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2018年相比,2019年的净资产收益率变动趋势为( )。A.上升

B.下降

C.不变

D.无法确定答案:B解析:两年的资产负债率相同,说明两年的权益乘数相同,因为8%×1.5×权益乘数<7%×2×权益乘数,所以与2018年相比,2019年的净资产收益率变动趋势为下降。 -

第6题:

甲公司2009年、2010年销售净利率分别为6%、9%,总资产周转次数为2.1.5,产权比率不变,则2010年权益净利率较2009年为上升了。( )答案:对解析:传统杜邦财务分析体系的核心比率:权益净利率=销售净利率×资产周转率×权益乘数?;权益乘数=1+产权比率,产权比率不变,则权益乘数也不变。 -

第7题:

单选题某企业2016年和2017年的营业净利率分别为6%和7%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2016年相比,2017年的净资产收益率变动趋势为( )。A上升

B下降

C不变

D无法确定

正确答案: D解析: -

第8题:

单选题某企业2018年和2019年的营业净利率分别为6%和9%,总资产周转次数分别为2和1.5,两年的产权比率相同,与2018年相比,2019年的权益净利率变动趋势为( )。A下降

B上升

C不变

D无法确定

正确答案: A解析:

权益净利率=总资产净利率×权益乘数,因为产权比率不变,所以权益乘数不变,因此,权益净利率的大小取决于总资产净利率,而总资产净利率=营业净利率×总资产周转次数,2018年的总资产净利率=6%×2=12%;2019年的总资产净利率=9%×1.5=13.5%。所以2019年的权益净利率提高了。 -

第9题:

单选题甲公司2015年和2016年的销售净利率分别为10%和12%,总资产周转率分别为6和5,假定资产负债率保持不变。则与2015年相比,甲公司2016年净资产收益率变动趋势为()。(2017年)A不变

B无法确定

C上升

D下降

正确答案: D解析: -

第10题:

单选题某企业2007年和2008年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为( )。[2009年真题]A上升

B下降

C不变

D无法确定

正确答案: D解析:

净资产收益率=营业净利率×资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变。2007年的净资产收益率=7%×2×权益乘数=14%×权益乘数;2008年的净资产收益率=8%×1.5×权益乘数=12%×权益乘数。所以2008年的净资产收益率是下降了。 -

第11题:

单选题杜邦财务分析体系在净资产收益率计算和对比基础上,首先应分解研究的指标是( )。A总资产净利率和权益乘数

B销售净利率和总资产周转率

C总资产净利率和总资产周转率

D销售净利率和权益乘数

正确答案: A解析: -

第12题:

问答题假设某企业本年与上年销售净利率、总资产周转次数、权益乘数以及权益净利率如下表。要求:运用因素分析法依次分析销售净利率、总资产周转次数和权益乘数对权益净利率的影响。正确答案: 上年:5.614%×1.6964×1.9091=18.18%替换销售净利率:4.533%×1.6964×1.9091=14.68%替换总资产周转次数:4.533%×1.5×19091=1298%替换权益乘数:4.533%×1.5×2.0833=14.17%销售净利率变动的影响:14.68%-18.18%=-3.5%总资产周转次数变动的影响:12.98%-14.68%=-1.7%权益乘数变动的影响:14.17%-12.98%=1.19%解析: 暂无解析 -

第13题:

某企业2012年和2013年的营业净利率分别为8%和6%,总资产周转次数分别为3和4,与2012年相比,2013年的总资产净利率变动趋势为( )。A.下降

B.上升

C.不变

D.无法确定答案:C解析:总资产净利率=营业净利率×总资产周转次数,因此,2012年的总资产净利率=8%×3=24%;2013年的总资产净利率=6%×4=24%。所以2013年的总资产净利率不变。 -

第14题:

假设某企业本年和上年的权益净利率计算如下:

权益净利率=销售净利率×总资产周转次数×权益乘数

本年权益净利率14.17%=4.533%×1.5×2.0833

上年权益净利率18.18%=5.614%×1.6964×1.9091

权益净利率变动=-4.01%

要求:采用因素分析法分析各因素变动对权益净利率的影响程度。答案:解析:(1)基数:上年权益净利率=5.614%×1.6964×1.9091=18.18%

(2)替代销售净利率

按本年销售净利率计算的权益净利率=4.533%×1.6964×1.9091=14.68%

销售净利率变动的影响

(2)-(1)=14.68%-18.18%=-3.5%

(3)替代总资产周转次数

按本年销售净利率、总资产周转次数计算的权益净利率

4.533%×1.5×1.9091=12.98%

总资产周转次数变动的影响

(3)-(2)=12.98%-14.68%=-1.7%

(4)替代权益乘数:即本年权益净利率=4.533%×1.5×2.0833=14.17%

权益乘数变动的影响

(4)-(3)=14.17%-12.98%=1.19% -

第15题:

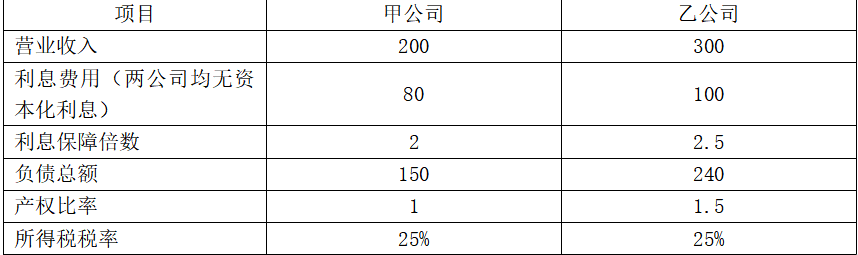

甲公司和同行业竞争对手乙公司2018年的主要财务数据如下:

单位:万元

要求:

(1)计算甲公司和乙公司的营业净利率、总资产周转次数、权益乘数和权益净利率(总资产周转次数保留四位小数,涉及资产负债表的数据采用年末数计算)。

(2)利用因素分析法分析说明甲公司与竞争对手乙公司相比权益净利率的差异及其形成原因(按营业净利率、总资产周转次数、权益乘数顺序)。答案:解析:(1)甲公司的相关指标计算:

利息保障倍数=息税前利润/利息费用=[净利润/(1-25%)+利息费用]/利息费用=[净利润/(1-25%)+80]/80=2,所以,净利润=60(万元)

产权比率=负债总额/股东权益总额=1,所以,股东权益总额=150/1=150(万元)

资产总额=150+150=300(万元)

营业净利率=60/200=30%

总资产周转次数=200/300=0.6667(次)

权益乘数=300/150=2

权益净利率=60/150=40%

乙公司的相关指标计算:

利息保障倍数=息税前利润/利息费用=[净利润/(1-25%)+利息费用]/利息费用=[净利润/(1-25%)+100]/100=2.5,所以,净利润=112.5(万元)

产权比率=负债总额/股东权益总额=1.5,所以,股东权益总额=240/1.5=160(万元)

资产总额=240+160=400(万元)

营业净利率=112.5/300=37.5%

总资产周转次数=300/400=0.75(次)

权益乘数=400/160=2.5

权益净利率=112.5/160=70.31%

(2)分析说明甲公司与乙公司相比权益净利率的差异及其原因:

甲公司与乙公司相比权益净利率变动=40%-70.31%=-30.31%

因为:权益净利率=营业净利率×总资产周转率×权益乘数

乙公司的权益净利率=37.5%×0.75×2.5=70.31%(1)

替代营业净利率:30%×0.75×2.5=56.25%(2)

替代总资产周转率:30%×0.6667×2.5=50%(3)

替代权益乘数:30%×0.6667×2=40%(4)

营业净利率变动的影响:(2)-(1)=56.25%-70.31%=-14.06%

总资产周转次数变动的影响:(3)-(2)=50%-56.25%=-6.25%

权益乘数变动的影响:(4)-(3)=40%-50%=-10%

根据计算可知,甲公司权益净利率相比乙公司权益净利率低了30.31%,原因是营业净利率下降使得权益净利率下降了14.06%,总资产周转次数下降使得权益净利率下降了6.25%,以及权益乘数下降使得权益净利率下降了10%。 -

第16题:

(2017年)甲公司2015年、2016年销售净利率分别为10%、12%,总资产周转率分别为6、5,假定资产负债率不变,与2015年相比,2016年净资产收益率的趋势为( )。A.下降

B.上升

C.不变

D.无法确定答案:C解析:净资产收益率=销售净利率×总资产周转率×权益乘数

2016年净资产收益率/2015年净资产收益率=(12%×5×权益乘数)/(10%×6×权益乘数)

资产负债率不变,则权益乘数不变。

2016年净资产收益率/2015年净资产收益率=(12%×5)/(10%×6)=1

因此2016年净资产收益率与2015年相比,无变化。 -

第17题:

甲公司2015年和2016年的销售净利润率分别为10%和12%,总资产周转率分别为6和5,假定资产负债率保持不变。则与2015年相比,甲公司2016年净资产收益率变动趋势为()。

A.不变

B.无法确定

C._上升

D.下降答案:A解析:本题考查的知识点是杜邦分析法,净资产收益率=销售净利润率x总资产周转率x权益乘数,权益乘数=资产总额1所有者权益总额=资产总额/ (资产总额-负债总额) =1/ ( 1-资产负债率),2015年净资产收益率=10%x6x权益乘数=0.6权益乘数,2016年净资产收益率=12%x5x权益乘数=0.6权益乘数,故2016年净资产收益率=2015年净资产收益率,所以选项A正确。 -

第18题:

某企业2017年和2018年的营业净利率分别为7%和8%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2017年相比,2018年的净资产收益率变动趋势为( )。A.上升

B.下降

C.不变

D.无法确定答案:B解析:净资产收益率=营业净利率×总资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变。2017年的净资产收益率=7%×2×权益乘数=14%×权益乘数;2018年的净资产收益率=8%×1.5×权益乘数=12%×权益乘数。所以,2018年的净资产收益率是下降了。 -

第19题:

单选题某企业2012年和2013年的销售净利润率分别为7%和8%,总资产周转率分别为2和1.5,两年的资产负债率相同,与2012年相比,2013年的净资产收益率变动趋势为()。A上升

B下降

C不变

D无法确定

正确答案: A解析: 净资产收益率=销售净利润率×总资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变,假设权益乘数为A,则2012年的净资产收益率=7%×2×A=14%×A,2013年的净资产收益率=8%×1.5×A=12%×A,所以,与2012年相比,2013年的净资产收益率下降了。 -

第20题:

单选题某企业2007年和2008年的销售净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为()。A上升

B下降

C不变

D无法确定

正确答案: D解析: 净资产收益率=销售净利率×资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变,假设权益乘数为A,则2007年的净资产收益率=7%×2×A=14%×A,2008年的净资产收益率=8%×1.5×A=12%×A,所以,与2007年相比,2008年的净资产收益率下降了。 -

第21题:

单选题某企业2007年和2008年的营业净利率分别为7%和8%,资产周转率分别为2和1.5,两年的资产负债率相同,与2007年相比,2008年的净资产收益率变动趋势为()。A上升

B下降

C不变

D无法确定

正确答案: B解析: 净资产收益率=营业净利率×总资产周转率×权益乘数,因为资产负债率不变,所以权益乘数不变。2007年的净资产收益率=7%×2×权益乘数=14%×权益乘数;2008年的净资产收益率=8%×1.5×权益乘数=12%×权益乘数。所以2008年的净资产收益率是下降了。 -

第22题:

单选题某企业上年的销售净利率为7.74%,资产周转率为1.27,今年的销售净利率为8.78%,资产周转率为1.08,则今年的总资产收益率与上年相比,其变化趋势是( )A下降

B不变

C上升

D难以确定

正确答案: A解析: 暂无解析 -

第23题:

单选题某企业2018年的税后经营净利率为6%,净经营资产周转次数为2.5次,税后利息率为4.5%;2019年的税后经营净利率为5.5%,净经营资产周转次数为3次,税后利息率为7%,若这两年的净财务杠杆相同,2019年的权益净利率比2018年的变化趋势为( )。A下降

B不变

C上升

D难以确定

正确答案: D解析:

2018年的净经营资产净利率=6%×2.5=15%,2019年净经营资产净利率=5.5%×3=16.5%,2018年的权益净利率=15%+(15%-4.5%)×净财务杠杆=15%+10.5%×净财务杠杆,2019年的权益净利率=16.5%+(16.5%-7%)×净财务杠杆,由于两年的净财务杠杆相同,因此,难以确定2019年的权益净利率比2018年的变化趋势。