某供应商的信用政策为“2/10,N/30”,现为扩大销售量,决定改变信用政策,若想将现金折扣成本率提高到40%以上,可采取的措施有( )。A.折扣期延长10天 B.信用期缩短10天 C.折扣率提高1个百分点 D.折扣率提高1个百分点、信用期延长10天

题目

B.信用期缩短10天

C.折扣率提高1个百分点

D.折扣率提高1个百分点、信用期延长10天

相似考题

参考答案和解析

更多“某供应商的信用政策为“2/10,N/30”,现为扩大销售量,决定改变信用政策,若想将现金折扣成本率提高到40%以上,可采取的措施有( )。”相关问题

-

第1题:

某企业按“1/10,n/30”的条件购进一批商品。若企业放弃现金折扣,在信用期内付款,则其放弃现金折扣的信用成本率为( )。

A.18.18%

B.10%

C.12%

D.16.7%

正确答案:A

解析:本题考核现金折扣成本的计算。放弃现金折扣的信用成本率=[1%/(1-1%)]×[360/(30-10)]×100%=18.18% -

第2题:

某公司2018年采用“2/30,n/40”的信用政策,该年度赊销收入为5000万元,变动成本率为40%,已知占赊销额40%的客户会利用2%的折扣,其余客户在信用期内付款,收账费用为90万元。某公司预计的2019年度将更改信用政策,信用条件是“2/10,1/20,n/45”,预计年赊销收入将提高至6000万元,变动成本率不变,资本成本为10%,收账费用为150万元。预计占赊销额60%的客户会利用2%的现金折扣,占赊销额30%的客户会利用1%的现金折扣,其余客户在信用期内付款。一年按360天计算。

要求:

(1)计算改变信用政策前后的平均收账期。

(2)计算改变信用政策前后的应收账款平均余额。

(3)计算改变信用政策前后的应收账款机会成本。

(4)计算改变信用政策前后的现金折扣成本。

(5)计算改变信用政策增加的税前损益。答案:解析:(1)改变信用政策前的平均收账期=30×40%+40×60%=36(天)

改变信用政策后的平均收账期=60%×10+30%×20+10%×45=16.5(天)

(2)改变信用政策前的应收账款平均余额=5000/360×36=500(万元)

改变信用政策后的应收账款平均余额=6000/360×16.5=275(万元)

(3)改变信用政策前的应收账款机会成本=500×40%×10%=20(万元)

改变信用政策后的应收账款机会成本=275×40%×10%=11(万元)

(4)改变信用政策前的现金折扣成本=5000×40%×2%=40(万元)

改变信用政策后的现金折扣成本=6000×60%×2%+6000×30%×1%=90(万元)

(5)增加的收益=(6000-5000)×(1-40%)=600(万元)

增加的成本费用=(11-20)+(90-40)+(150-90)=101(万元)

增加的税前损益=600-101=499(万元)。 -

第3题:

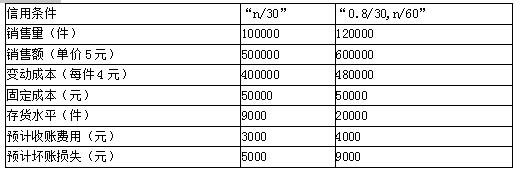

某公司现在采用“n/30”的信用政策,拟将信用条件改为“0.8/30,n/60”,估计会有一半顾客(按销售额计算)将享受现金折扣优惠。等风险投资的必要报酬率为15%,相关资料如下表所示:

要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。

(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。答案:解析:(1)信用条件改变前的边际贡献:

100000×(5-4)=100000(元)

信用条件改变后的边际贡献:

120000×(5-4)=120000(元)

信用条件改变前的应收账款应计利息:

500000/360×30×(4/5)×15%=5000(元)

信用条件改变后的应收账款应计利息:

平均收现期=30×50%+60×50%=45(天)

600000/360×45×(4/5)×15%=9000(元)

信用条件改变前的存货应计利息:

9000×4×15%=5400(元)

信用条件改变后的存货应计利息:

20000×4×15%=12000(元)

信用条件改变后的现金折扣成本:

600000×50%×0.8%=2400(元)

(2)税前损益=边际贡献-固定成本-应收账款应计利息-存货应计利息-收账费用-坏账损失-现金折扣成本

信用条件改变前的税前损益=100000-50000-5000-5400-3000-5000-0=31600(元)

信用条件改变后的税前损益=120000-50000-9000-12000-4000-9000-2400=33600(元)

改变信用条件后税前损益更高,可以改变信用政策。 -

第4题:

D公司是专门销售甲产品的批发商。为促进销售,目前公司拟研究改进信用政策。相关资料如下:

(1)该公司目前(2019年)的年销售量为60000件,平均存货量1000件。该产品单位售价100元,单位进货成本50元。

(2)该公司目前采用的信用政策是2/30,n/60。按总销售量计算,30%的客户在第30天付款,50%的客户在第60天付款,其余20%的客户平均逾期30天付款,全年收账费用为逾期账款的2%。

(3)为提升销售量并缩短平均收现期,2020年公司计划加大现金折扣力度和收款力度,将信用政策变更为5/10,3/30,n/60,同时将全年收账费用占逾期账款的比例提高到5%。采取这两项措施后,预期销售量将增加10%。按总销售量计算,预计20%的客户在第10天付款,40%的客户在第30天付款,35%的客户在第60天付款,其余客户平均逾期20天付款。此外,为适应销售的增长,保证及时供货,2020年的平均存货量提高到1200件。除上述各项变动外,其他数据维持2019年的水平不变。

(4)假设等风险投资必要报酬率为10%,一年按360天计算。

要求:

(1)计算改变信用政策前的平均收现期、应收账款应计利息、存货应计利息、现金折扣成本及收账费用。

(2)计算改变信用政策后的平均收现期、应收账款应计利息、存货应计利息、现金折扣成本及收账费用。

(3)计算改变信用政策变化后的税前损益增加额,并判断D公司是否应该实施新的信用政策。答案:解析:(1)改变信用政策前:

平均收现期=30×30%+50%×60+20%×(30+60)=57(天)

应收账款应计利息=60000×100/360×57×50%×10%=47500(元)

存货应计利息=1000×50×10%=5000(元)

现金折扣成本=60000×100×30%×2%=36000(元)

收账费用=60000×100×20%×2%=24000(元)

(2)改变信用政策后:

平均收现期=10×20%+40%×30+35%×60+5%×(20+60)=39(天)

应收账款应计利息=60000×(1+10%)×100/360×39×50%×10%=35750(元)

存货应计利息=1200×50×10%=6000(元)

现金折扣成本=60000×(1+10%)×100×20%×5%+60000×(1+10%)×100×40%×3%=145200(元)

收账费用=60000×(1+10%)×100×5%×5%=16500(元)

(3)销售收入增加额=60000×10%×100=600000(元)

进货成本增加额=60000×10%×50=300000(元)

收账费用增加额=16500-24000=-7500(元)

应收账款应计利息增加额=35750-47500=-11750(元)

存货应计利息增加额=6000-5000=1000(元)

现金折扣成本增加额=145200-36000=109200(元)

改变信用政策后的税前损益增加=销售收入增加额-进货成本增加额-收账费用增加额-应收账款应计利息增加额-存货应计利息增加额-现金折扣成本增加额=600000-300000-(-7500)-(-11750)-1000-109200=209050(元)

由于改变信用政策后增加的税前损益大于零,所以,D公司应该实施新的信用政策。 -

第5题:

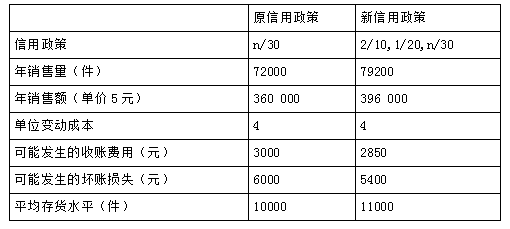

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下:

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设等风险投资的最低报酬率为10%;一年按360天计算。

20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

要求:

(1)计算信用政策改变后的收益增加;

(2)计算原信用政策下应收账款占用资金应计利息;

(3)计算新信用政策下应收账款占用资金应计利息;

(4)计算改变信用政策后应收账款占用资金应计利息增加;

(5)计算改变信用政策后存货占用资金应计利息增加;

(6)计算改变信用政策后收账费用增加;

(7)计算改变信用政策后坏账损失增加;

(8)计算改变信用政策后现金折扣成本增加;

(9)计算改变信用政策后税前损益的增加;

(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。答案:解析:1.收益增加 =(79200-72000)×(5-4)=7200(元)(0.5分)

2.原信用政策下应收账款占用资金应计利息 =360000/360×30×4/5×10%=2400(元)(0.5分)

3.新信用政策下:

2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com

平均收现期=10×20%+20×30%+30×50%=23(天)

应收账款占用资金应计利息=396000/360×23×4/5×10%=2024(元)(0.5分)

4.改变信用政策后应收账款占用资金应计利息增加=2024-2400=-376(元)(0.5分)

5.改变信用政策后存货占用资金应计利息增加

=(11000-10000)×4×10%=400(元)(0.5分)

6.改变信用政策后收账费用增加 =2850-3000=-150(元)(0.5分)

7.改变信用政策后坏账损失增加 =5400-6000=-600(元)(0.5分)

8.改变信用政策后现金折扣成本增加

=396000×20%×2%+396000×30%×1%=2772(元)(0.5分)

9.改变信用政策后税前损益的增加

=7200-(-376)-400-(-150)-(-600)-2772

=5154(元)(0.5分)

10.由于改变信用政策后增加了企业的税前损益,因此,企业应该采用新信用政策。(0.5分) -

第6题:

某公司的信用条件为30天付款,无现金折扣,平均收现期为60天,销售收入10万元。预计下年的销售利润率与上年相同,仍保持30%。该企业拟改变信用政策,信用条件为:“2/10,n/30”。预计销售收入增加4万元,所增加的销售额中,坏账损失率为5%,客户获得现金折扣的比率为70%,平均收现期为30天。要求:如果应收账款的机会成本为15%,测算信用政策变化对利润的综合影响。

正确答案: (1)信用政策变化影响销售利润=4×30%=1.2(万元)

(2)信用政策变化影响机会成本=4×30/360×15%=0.05(万元)

(3)信用政策变化影响坏账损失成本=4×5%=0.2(万元)

(4)信用政策变化产生折扣成本=14×70%×2%=0.20(万元)

(5)信用政策的变化增加利润总额=1.2–(0.05+0.2+0.20)=0.75(万元)

放宽信用条件后,增加了利润总额0.75万元。 -

第7题:

某企业每年向供应商购入100万元的商品,该供应商提供的信用条件为“2/10,n/40”,若该企业放弃现金折扣,则其放弃现金折扣的资金成本为()

- A、22.36%

- B、24.49%

- C、26.32%

- D、36.73%

正确答案:B -

第8题:

单选题某企业生产某种自行车,年销售量为5000万台,每台单价3600元,该企业变动成本率为70%,该企业现在实行的信用条件为“N/30”,有80%的客户在信用期满时付款,剩余20%的客户在信用期满后第10天付款,商业信用管理成本占销售收入的1%,坏账损失占逾期收款额的3%。企业为扩大销售规模,预计推出新的信用政策,改变信用政策后,信用条件为“2/10,1/30,N/60”,实行新的信用政策可以增加20%的销售量,预计有30%的客户在第10天付款,40%的客户在第30天付款,20%的客户在信用期满时付款,剩余客户在信用期满后第20天付款,商业信用管理成本占销售收入的2%,坏账损失占逾期收款额的5%。预计企业的单价和变动成本率不变,资金的机会成本率为12%,一年按360天计算。根据上述资料,回答下列问题:(4)实行新的信用政策增加的税前利润为()万元。A456000

B570000

C960000

D1080000

正确答案: D解析: -

第9题:

问答题甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。等风险投资的必要报酬率为15%,一年按360天计算。要求计算改变信用政策引起的以下项目的变动额:(1)边际贡献变动额。(2)现金折扣成本变动额。(3)应收账款占用资金的应计利息变动额。(4)收账费用的变动额。(5)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。正确答案:解析: -

第10题:

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。 为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。 假设等风险投资的必要报酬率为12%,一年按360天计算。 要求: (1)计算改变信用政策后边际贡献、收账费用、应收账款占用资金应计利息、存货占用资金应计利息、现金折扣成本的变化; (2)计算改变信用政策后的净损益增加,并回答E公司是否应推出该现金折扣政策。正确答案:

(1)改变信用政策后的销售额增加=36000×15%×80=432000(元);

改变信用政策后边际贡献增加额=432000×(80-60)/80=108000(元)。

改变信用政策后收账费用减少额=36000×80×20%×5%-36000×(1+15%)×80×10%×5%=12240(元)。

改变信用政策前平均收账天数=30×80%+20%×(30+20)=34(天);

改变信用政策前应收账款占用资金应计利息=全年销售额/360×变动成本率×平均收现期×资本成本=36000×80/360×60/80×34×12%=24480(元);

改变信用政策后平均收账天数=40%×10+30%×20+20%×30+10%×(30+20)=21(天);

改变信用政策后应收账款占用资金应计利息=全年销售额/360×变动成本率×平均收现期×资本成本=36000×80/360×(1+15%)×60/80×21×12%=17388(元);

改变信用政策后应收账款占用资金应计利息减少额=24480-17388=7092(元)。

改变信用政策后存货占用资金应计利息增加额=(2400-2000)×60×12%=2880(元)。

改变信用政策后现金折扣成本增加额=36000×(1+15%)×80×40%×5%+36000×(1+15%)×80×30%×2%=86112(元)。

(2)改变信用政策后的净损益增加=108000+12240+7092-2880-86112=38340(元)。

由于改变信用政策后的净损益增加额大于0,所以该公司应该推出该现金折扣政策。解析: 暂无解析 -

第11题:

问答题E公司生产销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件。为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。其他条件不变。假设资本成本为12%,一年按360天计算。要求:(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息和现金折扣成本的增加额。(2)计算改变信用政策后增加的税前损益,并回答E公司是否应推出该现金折扣政策。正确答案:解析: -

第12题:

多选题某企业销售一批商品,为扩大销售采用20天信用销售,考虑到货款尽早收回,决定给予客户现金折扣,条件为“2/10,n/30”。该信用条件表述的含义是( )。A30日为信用期限

B10日为信用期限

C30日为折扣期限

D10日为折扣期限

E2%为现金折扣

正确答案: C,A解析: -

第13题:

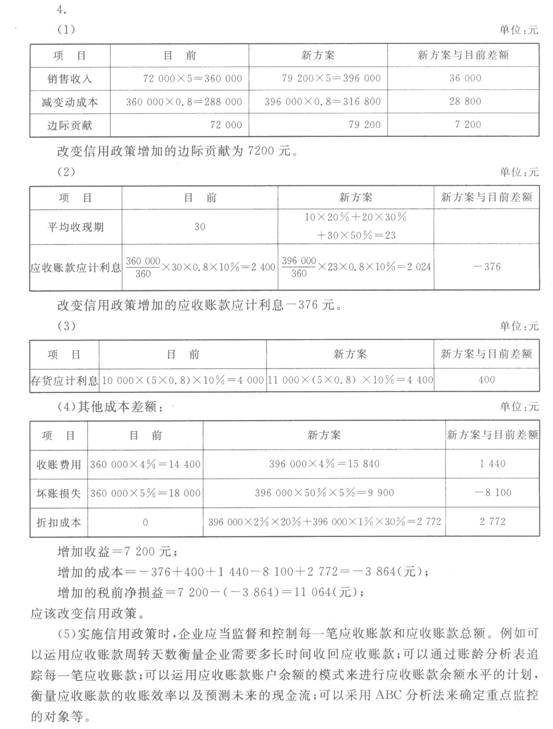

万达公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有关数据如下:

项 目 当前

新方案

信用期

N/30

2/10,1/20,N/30

年销售量(件)

72 000

79 200

销售单价(元)

5

5

变动成本率

0.8

0.8

收账费占赊销额的比率

4%

4%

预计的坏账损失率

占赊销额的5%

占未享受折扣额的5%

平均存货水平(件)

10 000

11 000

如果采用新方案,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设该项投资的资本成本为10%;一年按360天计算。

要求:

(1)确定改变信用政策增加的边际贡献。

(2)确定改变信用政策增加的应收账款应计利息。

(3)确定改变信用政策增加的存货应计利息。

(4)确定改变信用政策增加的税前净损益,并分析应否改变信用政策。

(5)简单分析企业实施信用政策时,为了加强应收账款的监控,可采用的监控方法有哪些。

正确答案:

-

第14题:

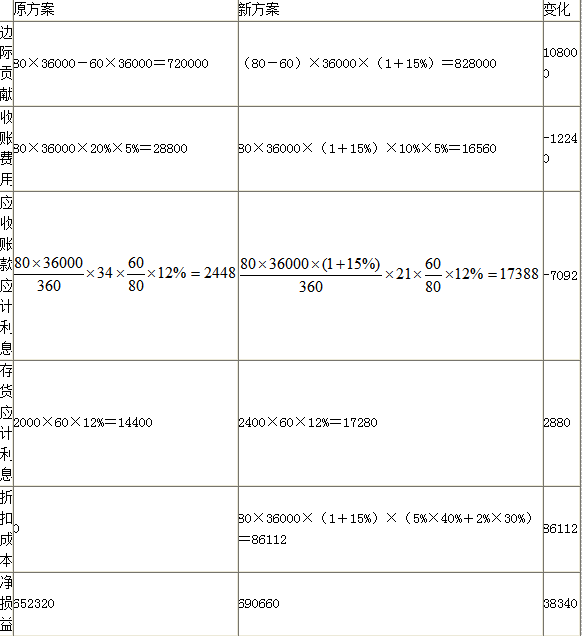

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36 000件,平均存货水平为2 000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。

采用该政策后,预计销售量会增加l5%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2 400件,其他条件不变。假设等风险投资的最低报酬率为l2%,一年按360天计算。

要求:

(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。答案:解析:原方案平均收现期=30×80%+50×20%=34(天)

新方案平均收现期=10×40%+20×30%+30×20%+50×10%+21(天)

E公司应推出该现金折扣政策。 -

第15题:

甲公司生产并销售某种产品,目前采用现金销售政策,年销售量18000件,产品单价10元,单位变动成本6元,年平均存货周转次数为3(按销售成本计算)。为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为2/10、n/30,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款。

逾期应收账款的收回需要支出占逾期账款3%的收账费用,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。等风险投资的必要报酬率为15%,一年按360天计算。

要求:

(1)计算改变信用政策引起的以下项目的变动额:边际贡献、现金折扣成本、应收账款占用资金的应计利息、收账费用、存货占用资金的应计利息、应付账款资金来源的利息节约。

(2)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。答案:解析:(1)改变信用政策后销售收入增加额=18000×12%×10=21600(元)

变动成本率=单位变动成本/单价=6/10=60%

边际贡献率=1-变动成本率=40%

边际贡献增加额=销售收入增加额-变动成本增加额=销售收入增加额×边际贡献率=21600×40%=8640(元)

现金折扣成本增加额=18000×(1+12%)×10×50%×2%=2016(元)。

改变信用政策后的平均收账天数=50%×10+40%×30+10%×(30+20)=22(天)

改变信用政策后的应收账款应计利息=

×平均收账天数×变动成本率×资本成本

=

×22×60%×15%=1108.8(元)

应收账款应计利息增加额=1108.8-0=1108.8(元)

收账费用增加额=18000×(1+12%)×10×10%×3%-0=604.8(元)

平均存货占用资金=销售成本/存货周转次数

由于存货周转次数不变,所以,平均存货占用资金增加=销售成本增加/存货周转次数,而固定销售成本不变,销售成本增加=变动销售成本增加

存货占用资金的应计利息增加额=18000×12%×6/3×15%=648(元)

应付账款资金来源的利息节约=(110000-90000)×15%=3000(元)

(2)改变信用政策后的税前损益增加=销售收入增加额-变动成本增加额-收账费用增加额-应收账款应计利息增加额-存货应计利息增加额-现金折扣成本增加额+应付账款资金来源的利息节约=边际贡献增加额-收账费用增加额-应收账款应计利息增加额-存货应计利息增加额-现金折扣成本增加额+应付账款资金来源的利息节约=8640-604.8-1108.8-648-2016+3000=7262.4(元)

由于改变信用政策后增加的税前损益大于零,所以,甲公司改变信用政策是可行的。 -

第16题:

某企业按(2/10,n/40)的条件购入一批货物,即企业如果在10日内付款,可享受2%的现金折扣;倘若企业放弃现金折扣,贷款应在40天内付清。

要求:

(1)计算企业放弃该项现金折扣的成本。

(2)若另一家供应商提出(1/20,n/40)的信用条件,计算放弃折扣的成本。若企业准备享受现金折扣,选择哪一家供应商有利;若企业准备放弃现金折扣,选择哪一家供应商有利?答案:解析:

如果企业准备享受现金折扣应当选择放弃现金折扣的成本高的一家(本题中即是选择放弃现金折扣成本为24. 49%的一家);如果企业决定放弃现金折扣则应当选择放弃现傘折扣成本低的一家(本题中即是选择放弃现金折扣成本为18. 18%的一家)。

【注意】(1)所谓的“放弃现金折扣成本”的含义是:如果放弃现金折扣,则应该承担的资金成本。其实质是“借款利息”,时间计算单位为“一年(360天)”,所以,计算放弃现金折扣成本时,

(2)因为“现金折扣百分比”是按照全部货款计算的,所以,如果在折扣期内付款需要支付的款项=全部款项X (1 - 现金折扣百分比),因此,“放弃现金折扣成本”计算公式中的“现金折扣百分比/(1 - 现金折扣百分比)表示的是“借款利息”占“借款本金”的比例。

(3)综上所述,应该按照计算“放弃现金折扣成本”。

(4)“放弃现金折扣”意味着要“支付借款利息”,反之,如果享受现金折扣(即在折扣期内付款),则意味着收取借款利息(相当于把款项借给供应方,收取利息),所以,当面对两个以上供应商时,如果打算放弃现金折扣,则应该选择折扣成本最“低”的供应商,反之,如果打算享受现金折扣,则应该选择折扣成本最“高”的供应商。 -

第17题:

甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,

为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,

改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。

等风险投资的必要收益率为15%,一年按360天计算。

要求:计算改变信用政策引起的以下项目的变动额:

(1)边际贡献变动额。

(2)现金折扣成本变动额。

(3)应收账款占用资金的应计利息变动额。

(4)收账费用的变动额。

(5)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。答案:解析:(1)边际贡献变动额=180000×12%×(10-6)=86400(元)

(2)现金折扣成本变动额=180000×(1+12%)×10×2%×50%=20160(元)

(3)平均收账天数=10×50%+30×40%+50×10%=22(天)

应收账款占用资金的应计利息变动额=[180000×(1+12%)×10/360]×22×60%×15%=11088(元)

(4)增加的收账费用=180000×(1+12%)×10×10%×3%=6048(元)

(5)改变信用政策引起的税前损益变化=86400-20160-11088-6048=49104(元)

税前损益变化大于0,因此该信用政策改变是可行的。 -

第18题:

某企业按“1/10,n/30”的条件购进一批商品。若企业放弃现金折扣,在信用期内付款,则其放弃现金折扣的信用成本率为()

- A、18.18%

- B、10%

- C、12%

- D、16.7%

正确答案:A -

第19题:

某公司估计在目前的营运政策下,今年赊销净额将达100万元。该公司销售的变动成本率为0.8,资本成本为16%。目前的信用政策为N/25,即无现金折扣。由于部分客户经常拖欠货款,平均收现期为30天,坏账成本为1%。该公司的财务主管拟改变信用政策,信用条件为2/10,N/40,预期影响如下:销售额增加10万元;增加部分的坏账成本比率为4%;全部销售的平均收现期为45天;估计占赊销额50%的客户会享受折扣,此外由于销售规模增加,企业需每年追加存货资本占用5万元。 (1)计算改变信用政策预期相关资本变动额。 (2)计算改变信用政策预期利润变动额。 (3)若信用期延长为40天,销售额增加10万元,增加部分的坏账成本比率为4%;全部销售的平均收现期为45天,估计占赊销额50%的客户会享受折扣,企业所能提供的最高折扣率为多少。

正确答案: (1)改变信用政策预期相关资本变动额:

应收帐款增加额=((110×45)/360)×0.8-((100×30)/360)×0.8=4.333万元

改变信用政策后资本额=4.333+5=9.333(万元)

(2)改变信用政策后预期利润变动额:

销售收入增加=10-110×50%×2%=8.9(万元)

变动成本增加=10×0.8=8(万元)

信用政策前收益增量=8.9-8=0.9(万元)

应收账款机会成本增加额=9.333×16%=1.4933万元

坏账增加额=10×4%=0.4万元

信用政策后利润变动额=0.9-(1.4933+0.4)=-0.9933(万元)

改变信用政策后利润变动额小于零,因此不应改变政策。

(3)10×(1-0.8)-110×50%×X=0.4+1.4933

X.0.2% -

第20题:

单选题某企业按“1/10,n/30”的条件购进一批商品。若企业放弃现金折扣,在信用期内付款,则其放弃现金折扣的信用成本率为()A18.18%

B10%

C12%

D16.7%

正确答案: C解析: 放弃现金折扣的信用成本率=[1%/(1-1%)]×[360/(30-10)]×100%=18.18% -

第21题:

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。该公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,该公司每年的销售量为36 000件,平均存货水平为2 000件。为了扩大销售量、缩短平均收现期,该公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15 %,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2 400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。要求:(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。正确答案:解析: -

第22题:

问答题甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,年平均存货周转次数(按销售成本计算)为3次,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。等风险投资的必要报酬率为l5%,一年按360天计算。计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。正确答案: 改变信用政策引起的税前损益变化=86400-20160-11088-6048-6480+3000=45624(元)

因为增加的税前损益大于0,所以该信用政策改变是可行的。解析: 暂无解析 -

第23题:

单选题某企业生产某种自行车,年销售量为5000万台,每台单价3600元,该企业变动成本率为70%,该企业现在实行的信用条件为“N/30”,有80%的客户在信用期满时付款,剩余20%的客户在信用期满后第10天付款,商业信用管理成本占销售收入的1%,坏账损失占逾期收款额的3%。企业为扩大销售规模,预计推出新的信用政策,改变信用政策后,信用条件为“2/10,1/30,N/60”,实行新的信用政策可以增加20%的销售量,预计有30%的客户在第10天付款,40%的客户在第30天付款,20%的客户在信用期满时付款,剩余客户在信用期满后第20天付款,商业信用管理成本占销售收入的2%,坏账损失占逾期收款额的5%。预计企业的单价和变动成本率不变,资金的机会成本率为12%,一年按360天计算。根据上述资料,回答下列问题:(3)实行新的信用政策后,现金折扣成本为()万元。A178000

B92000

C68000

D216000

正确答案: D解析: