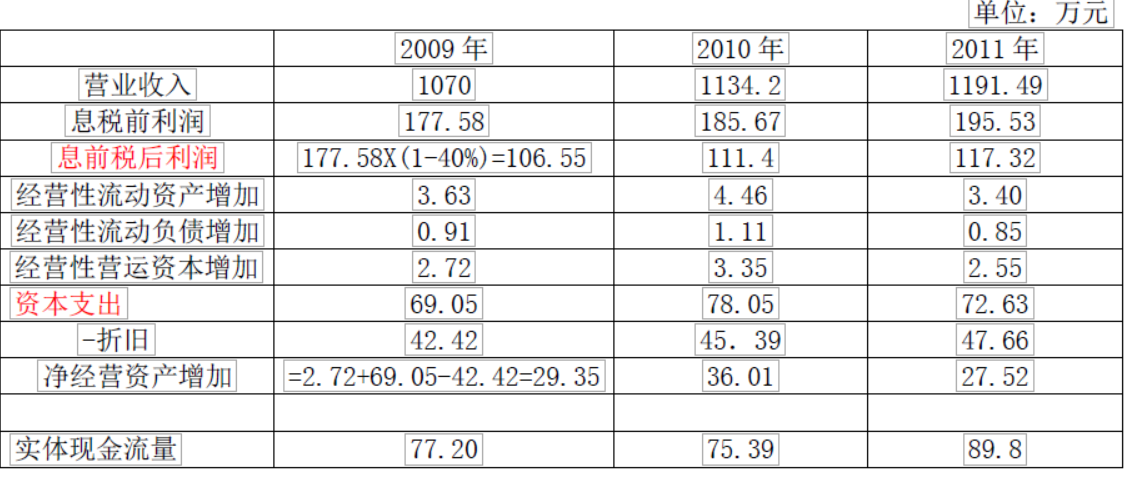

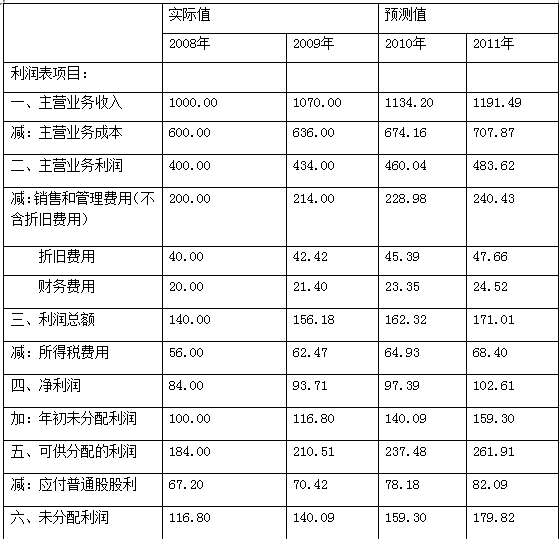

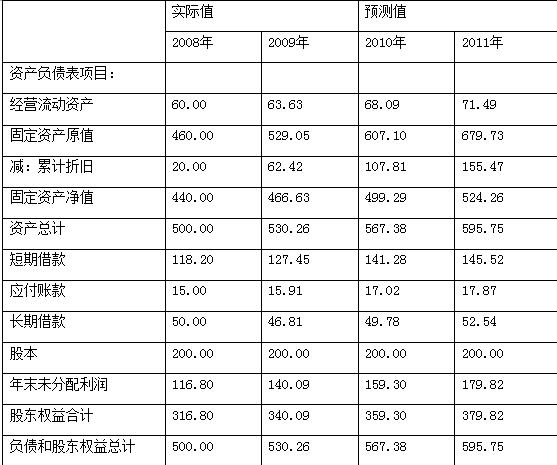

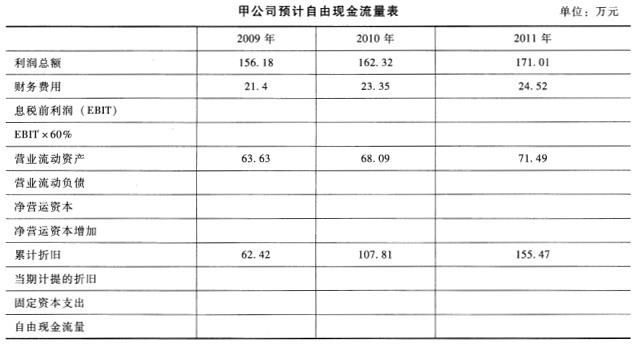

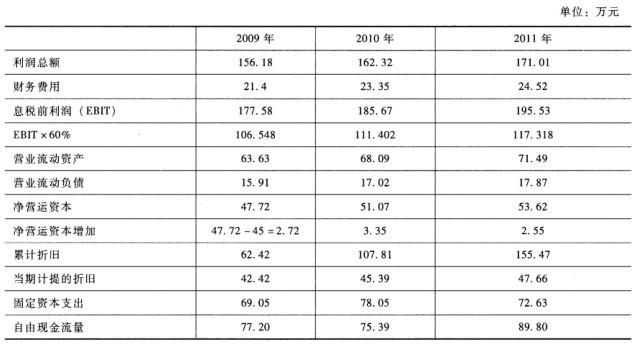

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。(2)甲公司 2009 年和 2010 年为高速成长时期,年增长率在 6%~7%之间;2011 年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为 5%;2012 年进入均衡增长期,其增长率为 5%(假设可以无限期持续)。 (3)甲公司的加权平均资本成本为 10%,甲公司的所得税税率为 40%。 要求: (1)根据给出的利润表和资产负债表预测数据,计

题目

(2)甲公司 2009 年和 2010 年为高速成长时期,年增长率在 6%~7%之间;2011 年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为 5%;2012 年进入均衡增长期,其增长率为 5%(假设可以无限期持续)。

(3)甲公司的加权平均资本成本为 10%,甲公司的所得税税率为 40%。

要求:

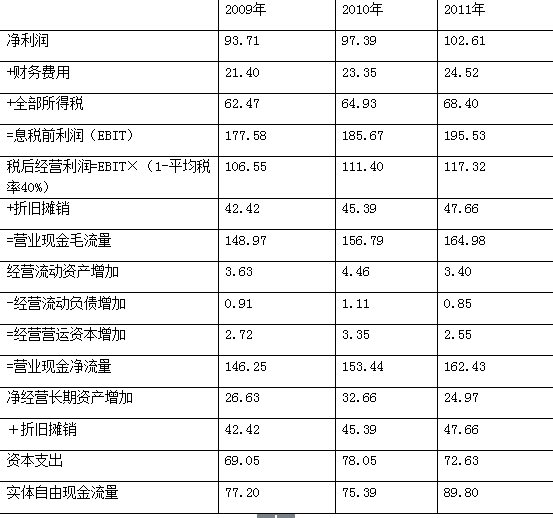

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第 5 页给定的“甲公司预计自由现金流量表"的相关项目金额,必须填写“息税前利润”、“经营性营运资本增加”、“资本支出”和“实体现金流量”等项目。

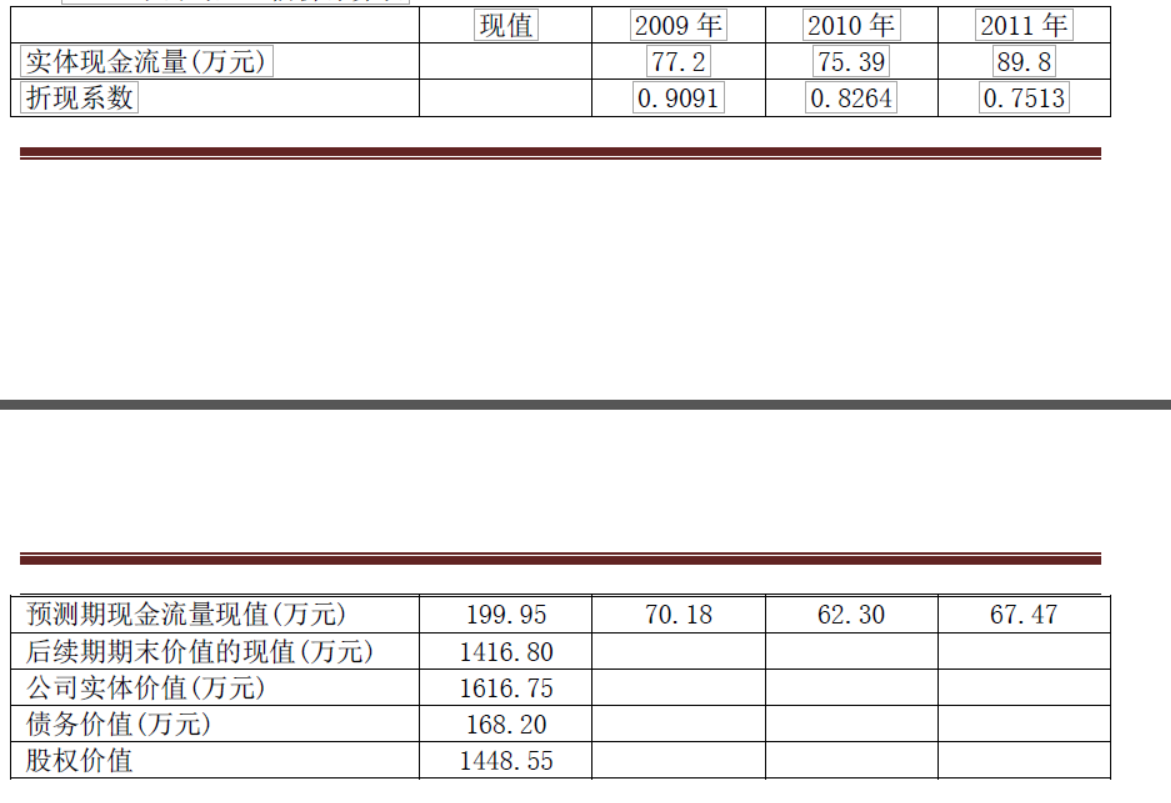

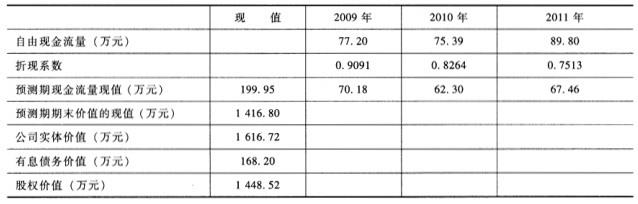

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估2008 年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷第 6 页给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值” 等项目。

相似考题

参考答案和解析

(2)甲公司企业估价计算表

更多“(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。 ”相关问题

-

第1题:

项目进度跟踪和控制报告是基于进度的()的定量化数据比较的成果。

A、 预测值与计划值

B、 计划值与实际值

C、 实际值与预测值

D、 计划值与定额标准值答案:B解析:进度的计划值和实际值的比较应是定量的数据比较,比较的成果是进度跟踪和控制报告,如编制进度控制的旬、月、季、半年和年度报告等。可见,选项B正确 -

第2题:

项目进度跟踪和控制报告是基于进度的( )的定量化数据比较的成果。

A.预测值与计划值

B.计划值与实际值

C.实际值与预测值

D.计划值与定额标准值答案:B解析:本题考查的是运用动态控制方法在施工管理中的应用。进度的计划值和实际值的比较应是定量的数据比较,比较的成果是进度跟踪和控制报告。 -

第3题:

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元): 答案:解析:(1)经营资产销售百分比=3600/3000×100%=120%

答案:解析:(1)经营资产销售百分比=3600/3000×100%=120%

经营负债销售百分比=900/3000×100%=30%

销售净利率=150/3000×100%=5%

股利支付率=45/150×100%=30%

可动用金融资产=目前的金融资产 - 需要保留的金融资产=300 - 100=200(万元)

3000×增长率×(120% - 30%) - 3000×(1+增长率)×5%×(1 - 30%) - 200=0

解得:增长率=11.75%

2015年销售收入 =3000×(1+11.75%)=3352.5(万元)

(2)销售增长率 =(1+20%)×(1 - 10%) - 1=8%

销售增长额=3000×8%=240(万元)

外部融资额=240×(120% - 30%) - (3000+240)×5%×(1 - 30%) - 200= - 97.4(万元)

外部融资销售增长比= - 97.4/(3000×8%)= - 0.41

或:

外部融资销售增长比=120% - 30% - 【(1+8%)/8%】×5%×(1-30%)-200/(3000×8%)= - 0.41

(3)销售增长率=(3600 - 3000)/3000×100%=20%

外部融资额=3000×20%×(120%-30%) - 3600×10%×(1 - 40%) - 200=124(万元)

(4)2014年可持续增长率=本期利润留存/(期末股东权益 - 本期利润留存)=(150 - 45)/【2000 - (150 - 45)】=5.54%

如果2015年保持可持续增长,则2015年可以达到的销售增长率为5.54%。 -

第4题:

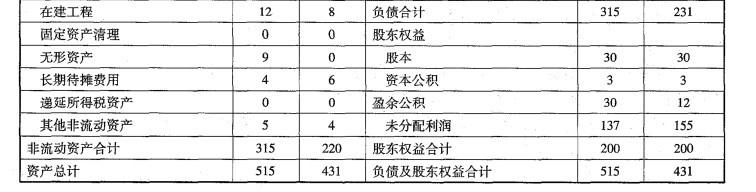

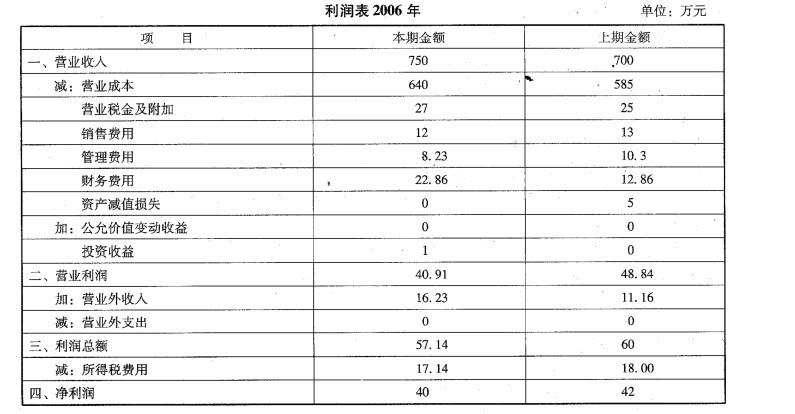

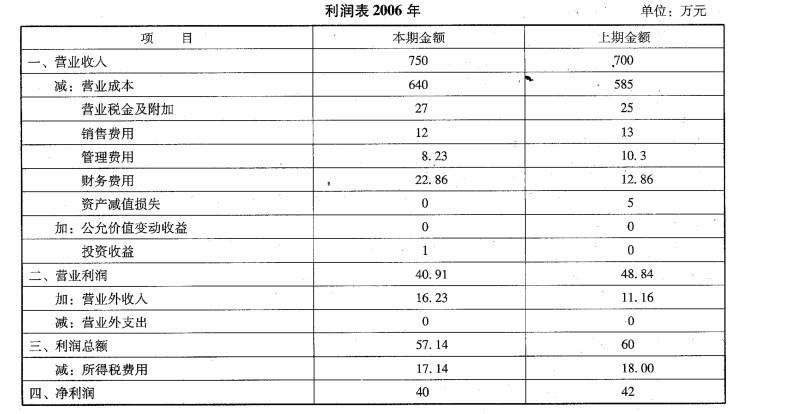

(1)A公司2006年的资产负债表和利润表如下所示:

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

计算2006年的净经营资产、净金融负债和经营利润。答案:解析:经营资产=515 -(10+5) =500 (万元)

经营负债=315 -(30 + 105 +80) =100 (万元)

净经营资产= 500 - 100 = 400 (万元)

净金融负债=净经营资产-股东权益=400-200 =200 (万元)

平均所得税税率=17. 14/57. 14 = 30%

净利息费用=22.86 X (1 - 30% ) =16 (万元)

经营利润=净利润+净利息费用=40 +16 = 56 (万元) -

第5题:

(2009年)甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:计算2009年的股权现金流量和债务现金流量。

表1 甲公司预计自由现金流量表 单位:万元

答案:解析:

-

第6题:

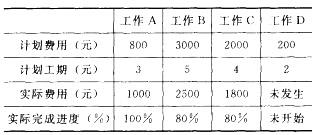

(2012年)某工程包括A、B、C、D四项工作,计划总工期为10天,各项工作的费用及工期计划如下表所示,其中工作B与工作C可同时进行。现项目进行到第8天,实际费用及进度见下表:

根据上述数据计算该项目的挣值为()。

A.5000元

B.4800元

C.5800元

D.6000元答案:B解析:本题考查挣值的计算方法。挣值,也称实际工作预算成本,它是实际完成工作的百分比乘以计划值。该项目的挣值为800X100%+3000X80%+2000X80%+200X0%=4800(元)。 -

第7题:

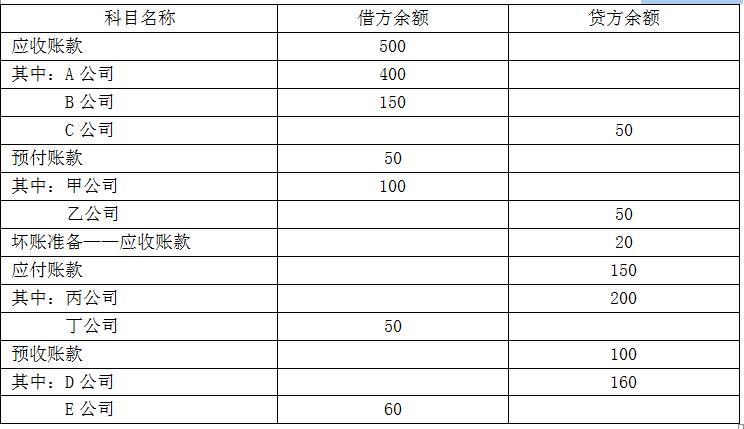

甲公司2×12年12月31日相关科目的余额如下表所示:

科目余额表

单位:万元

要求:

(1)计算甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额。

(2)计算甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额。

(3)计算甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额。

(4)计算甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额。答案:解析:(1)甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额=400+150+60-20=590(万元)。

(2)甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额=200+50=250(万元)。

(3)甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额=160+50=210(万元)。

(4)甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额=100+60=160(万元)。 -

第8题:

乙企业2019年12月31日资产负债表(简表)如下表所示:(单位:万元)

乙企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;各项与销售收入变化有关的资产负债表项目预测数据如下表所示:(单位:万元)

要求:

(1)建立总资金需求模型;

(2)根据第(1)问得出的总资金需求模型,测算2020年资金需求总量;

(3)测算2020年外部融资需求量。答案:解析:(1)年度不变资金(a)

=(1000+570+1500+4500)-(300+390)

=6880(万元)

每元销售收入所需变动资金(b)=(0.05+0.14+0.25)-(0.1+0.03)=0.31(元)

即:Y=6880+0.31X

按此模型计算得出的资金需求总量为“预计资产总额-预计应付账款-预计应付费用”,即“预计的筹资性负债和股东权益合计”。

(2)2020年资金需求总量=6880+0.31×20000=13080(万元)

即2020年预计的筹资性负债和股东权益合计为13080万元。

(3)2019年筹资性负债和股东权益合计=12000-1500-750=9750(万元)

或者:

2019年筹资性负债和股东权益合计=2750+2500+3000+1500=9750(万元)

2020年需要增加的资金量=13080-9750=3330(万元)

2020年外部融资需求量=3330-100=3230(万元) -

第9题:

上期需求预测值为50,实际需求为60,假定a值为0.3,则下期预测值为()。

A51

B52

C53

D54

C

略 -

第10题:

单点负荷预测准确率计算式为()。

- A、实际值与预测值偏差的绝对值与实际值的比值

- B、实际值与预测值偏差的绝对值与负荷基准值的比值

- C、实际值与预测值的比值

- D、预测值与实际值的比值

正确答案:A -

第11题:

上期需求预测值为50,实际需求为60,假定a值为0.3,则下期预测值为()。

- A、51

- B、52

- C、53

- D、54

正确答案:C -

第12题:

单选题项目进度跟踪和控制报告是基于进度的( )的定量化数据比较的成果。A预测值与计划值

B计划值与实际值

C实际值与预测值

D计划值与定额标准值

正确答案: A解析: -

第13题:

(2015年)项目进度跟踪和控制报告是基于进度的( )的定量化数据比较的成果。A.预测值与计划值

B.计划值与实际值

C.实际值与预测值

D.计划值与定额标准值答案:B解析:本题考查的是运用动态控制方法在施工管理中的应用。进度的计划值和实际值的比较应是定量的 数据比较,比较的成果是进度跟踪和控制报告。 -

第14题:

某企业有一台模具加工设备,原值为32000元,其逐年维持费用和逐年实际残值为已知值,如下表所示。

若用面值法计算,则该设备的最佳更新期为( )年。A.1

B.2

C.3

D.4答案:D解析:

13000、12500、12600,第4年的年度使用费最低,因此,最佳更新期为4年。 -

第15题:

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

表1甲公司预计自由现金流量表单位:万元

答案:解析:

答案:解析:

-

第16题:

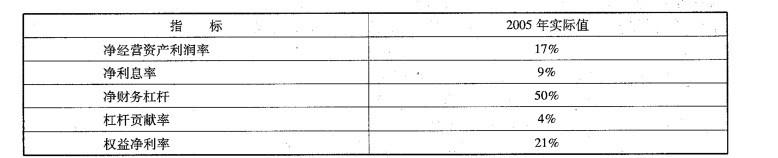

(1)A公司2006年的资产负债表和利润表如下所示:

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

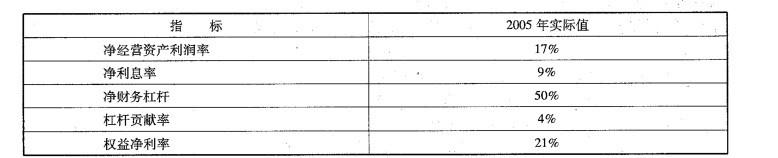

计算2006年的净经营资产利润率、净利息率、净财务杠杆、杠杆贡献率和权益净利率。

按(29)、(30)的要求计算各项指标时,均以2006年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。答案:解析:净经营资产利润率=经营利润/净经营资产=56/400= 14%

净利息率=净利息/净金融负债=16/200 = 8%

净财务杠杆=净金融负债/股东权益=200/200 = 100%

杠杆贡献率=(净经营资产利润率-净利息率)X净财务杠杆

=( 14% -8%) X 100% = 6%

权益净利率=净经营资产利润率+杠杆贡献率=14% + 6% = 20% -

第17题:

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限期持续)。

(3)甲公司的加权平均资本成本为10%,甲公司的所得税税率为40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填入答题卷给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”“净营运资本增加”“固定资本支出”和“自由现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷给定的“甲公司企业估价计算表”中。必须填写“预测期期末价值的现值”“公司实体价值”“债务价值”和“股权价值”等项目。

答案:解析:(1)甲公司预计自由现金流量表

(2)甲公司企业估价计算表

-

第18题:

甲公司的记账本位币为人民币,其一境外子公司乙公司的记账本位币为港币,期初汇率为1港币=0.81元人民币,期末汇率为1港币=0.91元人民币,甲公司利润表采用中间汇率折算,资产负债表盈余公积期初数为1000万港币,折合人民币780万元,本期提取盈余公积500万港币,则本期甲公司资产负债表“盈余公积”项目的期末数额应该是( )万元人民币。A.1235

B.1210

C.1280

D.1365答案:B解析:甲公司本期资产负债表盈余公积的期末数=780+500×(0.81+0.91)/2=1210(万元人民币)。 -

第19题:

已知本期的实际观测值为95,本期预测值为100,使用平滑系数为0.2的指数平滑预测法,预测下一期的值为()。A.100

B.99

C.96

D.95答案:B解析: -

第20题:

资料:H公司2007年初成立并正式营业。 (1)本年度按历史成本/名义货币编制的资产负债表如下表所示:

(2)年末,期末存货的现行成本为400000元; (3)年末,设备和厂房(原值)的现行成本为144000元,使用年限为15年,无残值,采用直线法折旧; (4)年末,土地的现行成本为720000元; (5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;本期账面销售成本为376000元 (6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。 (7)年末留存收益为-181600元 要求: 重新编制资产负债表。

(2)年末,期末存货的现行成本为400000元; (3)年末,设备和厂房(原值)的现行成本为144000元,使用年限为15年,无残值,采用直线法折旧; (4)年末,土地的现行成本为720000元; (5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;本期账面销售成本为376000元 (6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。 (7)年末留存收益为-181600元 要求: 重新编制资产负债表。

略 -

第21题:

单母线负荷某时段的引用误差计算式为()。

- A、实际值与预测值偏差的绝对值与负荷基准值的比值

- B、实际值与预测值偏差的绝对值与实际值的比值

- C、实际值与预测值的比值

- D、预测值与实际值的比值

正确答案:A -

第22题:

根据实际的工程参数设置监控数据,为确保监控查询的结果与实际的一致。其中射频输入输出值必须进行严格校准,监控测试值和实际值的差值不能超过()。

- A、1dB

- B、2dB

- C、3dB

- D、4dB

正确答案:C -

第23题:

ABC DW 1,$+2,5,7,其中$代表()。

- A、当前的偏移地址值为0

- B、当前的偏移地址值为1

- C、当前的偏移地址值为2

- D、当前的偏移地址值为3

正确答案:C

(2)年末,期末存货的现行成本为400000元; (3)年末,设备和厂房(原值)的现行成本为144000元,使用年限为15年,无残值,采用直线法折旧; (4)年末,土地的现行成本为720000元; (5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;本期账面销售成本为376000元 (6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。 (7)年末留存收益为-181600元 要求: 重新编制资产负债表。

(2)年末,期末存货的现行成本为400000元; (3)年末,设备和厂房(原值)的现行成本为144000元,使用年限为15年,无残值,采用直线法折旧; (4)年末,土地的现行成本为720000元; (5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;本期账面销售成本为376000元 (6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。 (7)年末留存收益为-181600元 要求: 重新编制资产负债表。