甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人,最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。相关资料如下: (1)预计2018年A型机器人销量1500台,单位售价24万元,单位变动成本14万元;B型机器人销量1000台,单位售价18万元,单位变动成本10万元;C型机器人销量2500台,单位售价16万元,单位变动成本10万元;固定成本总额10200万元。 (2)A、B、C三种型号机器人都需要通过同一台关键设备加工,该设备是公司的关键限制资源,该设备总的加工能力为5000

题目

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人,最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。相关资料如下:

(1)预计2018年A型机器人销量1500台,单位售价24万元,单位变动成本14万元;B型机器人销量1000台,单位售价18万元,单位变动成本10万元;C型机器人销量2500台,单位售价16万元,单位变动成本10万元;固定成本总额10200万元。

(2)A、B、C三种型号机器人都需要通过同一台关键设备加工,该设备是公司的关键限制资源,该设备总的加工能力为5000小时,A、B、C三种型号机器人利用该设备进行加工的时间分别为1小时、2小时和1小时。

要求:

(1)为有效利用关键设备,该公司2018年A、B、C三种型号机器人各应生产多少台?营业利润总计多少?

(2)基于要求(1)的结果,计算公司2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及A型机器人的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

(3)假设公司根据市场需求变化,调整产品结构,计划2019年只生产A型机器人,预计2019年A型机器人销量达到5000台,单位变动成本保持不变,固定成本增加到11200万元,若想达到要求(1)的营业利润,2019年公司A型机器人可接受的最低销售单价是多少?

(4)基于要求(3)的单位售价、单位变动成本、固定成本和销量,分别计算在这些参数增长10%时营业利润对各参数的敏感系数,然后按营业利润对这些参数的敏感程度进行排序,

并指出对营业利润而言哪些参数是敏感因素。(2017年试卷Ⅰ)

(1)预计2018年A型机器人销量1500台,单位售价24万元,单位变动成本14万元;B型机器人销量1000台,单位售价18万元,单位变动成本10万元;C型机器人销量2500台,单位售价16万元,单位变动成本10万元;固定成本总额10200万元。

(2)A、B、C三种型号机器人都需要通过同一台关键设备加工,该设备是公司的关键限制资源,该设备总的加工能力为5000小时,A、B、C三种型号机器人利用该设备进行加工的时间分别为1小时、2小时和1小时。

要求:

(1)为有效利用关键设备,该公司2018年A、B、C三种型号机器人各应生产多少台?营业利润总计多少?

(2)基于要求(1)的结果,计算公司2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及A型机器人的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

(3)假设公司根据市场需求变化,调整产品结构,计划2019年只生产A型机器人,预计2019年A型机器人销量达到5000台,单位变动成本保持不变,固定成本增加到11200万元,若想达到要求(1)的营业利润,2019年公司A型机器人可接受的最低销售单价是多少?

(4)基于要求(3)的单位售价、单位变动成本、固定成本和销量,分别计算在这些参数增长10%时营业利润对各参数的敏感系数,然后按营业利润对这些参数的敏感程度进行排序,

并指出对营业利润而言哪些参数是敏感因素。(2017年试卷Ⅰ)

相似考题

更多“甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人,最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。相关资料如下: ”相关问题

-

第1题:

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

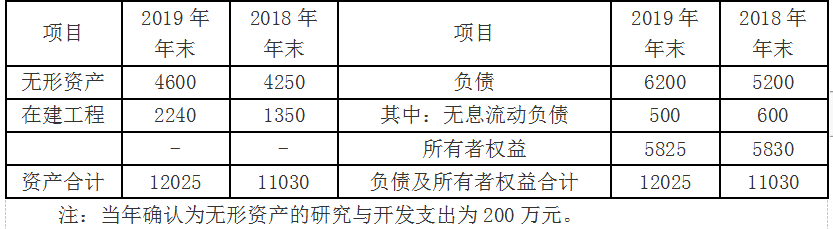

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

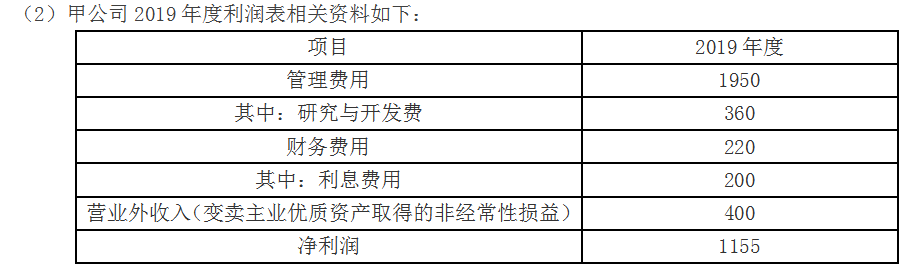

(2)回答经济增加值作为业绩评价指标的优点和缺点。答案:解析:(1)研究开发费用调整项=研究与开发费+当期确认为无形资产的研究与开发支出=360+200=560(万元)

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

第2题:

甲公司是一家空气净化器制造企业,共设三个生产部门,分别生产X、Y、Z三种空气净化器,最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。

公司预计2020年X净化器销量3万台,单位售价10000元,单位变动成本6000元,固定成本3375万元;Y净化器销量3万台,单位售价6000元,单位变动成本3000元,固定成本2025万元;Z净化器销量4万台,单位售价3000元,单位变动成本2625元,固定成本1350万元。总部管理费用4500万元,按预测的营业收入比例分摊给X、Y、Z三种净化器的生产部门。假设单位变动成本、固定成本保持不变。

要求:

(1)分别计算X、Y、Z三种净化器的边际贡献、营业利润,分别判断是应继续生产还是停产,并说明理由。

(2)基于要求(1)的结果,计算该企业2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及X净化器的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

(3)假设该公司根据市场需求变化,调整产品结构,计划2019年只生产X净化器。预计2019年X净化器销量达到6万台,单位变动成本、固定成本保持不变,总部管理费用增加到5250万元。若想达到要求(1)的营业利润总额,2019年该企业X净化器可接受的最低销售单价是多少?答案:解析:(1)X净化器应分配的管理费用=4500×3×10000/(3×10000+3×6000+4×3000)=2250(万元)

Y净化器应分配的管理费用=4500×3×6000/(3×10000+3×6000+4×3000)=1350(万元)

Z净化器应分配的管理费用=4500×4×3000/(3×10000+3×6000+4×3000)=900(万元)

①X净化器:

边际贡献=3×(10000-6000)=12000(万元)

营业利润=12000-3375-2250=6375(万元)

②Y净化器:

边际贡献=3×(6000-3000)=9000(万元)

营业利润=9000-2025-1350=5625(万元)

③Z净化器:

边际贡献=4×(3000-2625)=1500(万元)

营业利润=1500-1350-900=-750(万元)

因为X、Y、Z三种净化器都有正的边际贡献,所以都应该继续生产。

(2)加权平均边际贡献率=(12000+9000+1500)/(3×10000+3×6000+4×3000)=37.5%

加权平均盈亏平衡销售额=(3375+2025+1350+4500)/37.5%=30000(万元)

X净化器的盈亏平衡销售额=30000×3×10000/(3×10000+3×6000+4×3000)=15000(万元)

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

X净化器的盈亏平衡销售量=15000/10000=1.5(万台)

X净化器的盈亏临界点作业率=1.5/3=50%。

(3)甲公司营业利润总额=6375+5625-750=11250(万元)

假设X净化器可接受的最低销售单价为P,则:

(P-6000)×6-(3375+2025+1350+5250)=11250

求得:P=9875(元)。 -

第3题:

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正在进行生产经营的调整和决策。相关资料如下:

(1)预计每年A型机器人销量1500台,单位售价24万元,单位变动成本14万元;B型机器人销量1000台,单位售价18万元;单位变动成本10万元;C型机器人销量2500台,单位售价16万元,单位变动成本10万元;公司固定成本总额10200万元。

(2)A、B、C三种型号机器人都需要通过同一台关键设备加工;该设备是公司的关键约束资源,该设备总的加工能力为5000小时,A、B、C三种型号机器人利用该设备进行加工的单位时间分别为1小时、2小时和1小时。

(3)目前的生产线是10年前购入的,目前的账面价值为500万元,变现价值为100万元。预计可以使用5年,年折旧为60万元,5年后的变现价值为20万元。

(4)为了提高产品质量,打算出售旧生产线,购入新的生产线,新生产线的购置成本为1800万元,预计可以使用5年,年折旧为340万元,5年后的变现价值为40万元。由于产品质量提高,每台机器人的售价可以提高0.1万元。单位变动成本和销量不变。除了生产线折旧以外的其他固定成本不变。

(5)购入新的生产线,每年可以节约营运资金25万元。

(6)甲公司的加权平均资本成本为10%。

已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209

要求:

(1)按照目前的生产线生产时,为有效利用关键设备,该公司每年A、B、C三种型号机器人各应生产多少台?营业利润总计多少?

(2)假设变动成本都是付现成本,按照目前的生产线生产时,固定成本总额中有8000万元是付现成本,甲公司适用的所得税税率为25%,计算每年的营业现金毛流量。

(3)计算购入新生产线后每年增加的营业现金毛流量。

(4)计算购入新生产线增加的投资额。

(5)计算购入新生产线,5年后回收额的增加额。

(6)计算购入新生产线增加的净现值。

(7)判断售旧购新方案是否可行。答案:解析:(1)A机器人的每小时边际贡献=(24-14)/1=10(万元),B机器人的每小时边际贡献=(18-10)/2=4(万元),C机器人的每小时边际贡献=(16-10)/1=6(万元)。

为有效利用关键设备,即获取最大的边际贡献,应该在总工时5000小时的前提下,按照每小时边际贡献从大到小的顺序选择,所以,该公司每年A型号机器人应该生产1500台,B型号机器人应该生产500台[(5000-1500×1-2500×1)/2],C型号机器人应该生产2500台。(3分)

营业利润=1500×(24-14)+500×(18-10)+2500×(16-10)-10200=23800(万元)(2分)

(2)营业现金毛流量=税后经营净利润+非付现成本=23800×(1-25%)+(10200-8000)=20050(万元)(1分)

(3)每年增加的营业现金毛流量=增加的税后收入+增加的折旧抵税=(1500+500+2500)×0.1×(1-25%)+(340-60)×25%=407.5(万元)(2分)

(4)增加的投资额=1800-25-[100+(500-100)×25%]=1575(万元)(1分)

(5)5年后回收额的增加额=40+(1800-340×5-40)×25%-25-[20+(500-5×60-20)×25%]=-35(万元)(2分)

提示:当初减少的25万元营运资金投入导致项目结束时收回的营运资金减少25万元。

(6)增加的净现值=407.5×(P/A,10%,5)-35×(P/F,10%,5)-1575

=407.5×3.7908-35×0.6209-1575

=-51.98(万元)(2分)

(7)由于增加的净现值为负数,所以,售旧购新方案不可行。(2分) -

第4题:

共用题干

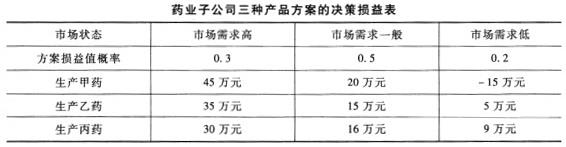

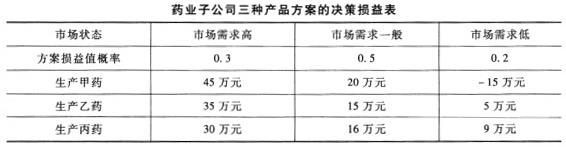

某房地产公司2009年正式进军制药行业,成立了药业子公司。该子公司准备生产新药,有甲药、乙药和丙药三种产品方案可供选择。每种新药均存在着市场需求高、市场需求一般、市场需求低三种市场状态。每种方案的市场状态及其概率、损益值如下表所示:

根据以上资料,回答下列问题:关于该药业子公司所面对的角色状态的说法,正确的是()。

A:该种决策不存在风险

B:该种决策存在多种市场状态,各种市场状态发生的概率可以估计

C:该种决策可借助数学模型进行准确的决策判断

D:该种决策可以采用决策树分析法进行决策答案:B,D解析:企业的经济环境主要由社会经济结构、经济发展水平、经济体制、宏观经济政策、社会购买力、消费者收入水平和支出模式等要素构成。选项B属于科学技术环境分析;选项D属于社会文化环境分析。

房地产与制药行业是不相关的行业,所以该房地产公司实施的是不相关多元化战略。不相关多元化战略又称无关联多元化战略,是指企业进入现有产品或服务,在技术、市场等方面没有任何关联的新行业或新领域的战略。在不相关多元化战略中,不需要寻求与企业业务有战略匹配关系的经营领域。

首先判断该公司进行的决策属于风险型决策。风险型决策是指已知决策方案所需的条件,但每种方案的执行都有可能出现不同后果,多种后果的出现有一定的概率,即存在风险。所以选项A错误;借助数学模型进行判断的是确定型决策,所以选项C错误。

生产甲药方案的期望值=45*0.3+20*0.5+(-15)*0.2=20.5(万元)。

决策损益表法决策的步骤如下:①确定决策目标;②根据经营环境对企业的影响,预测自然状态,并估计发生的概率;③根据自然状态的情况,充分考察企业的实力,拟订可行方案;④根据不同可行方案在不同自然状态的资源条件和生产经营状况,计算出损益值;⑤列出决策损益表;⑥计算各可行方案的期望值;⑦比较各方案的期望值,选择最优可行方案。故运用决策损益表决策的第一步是确定决策目标。 -

第5题:

共用题干

某房地产公司2009年正式进军制药行业,成立了药业子公司。该子公司准备生产新药,有甲药、乙药和丙药三种产品方案可供选择。每种新药均存在着市场需求高、市场需求一般、市场需求低三种市场状态。每种方案的市场状态及其概率、损益值如下表所示:

根据以上资料,回答下列问题:若该药业子公司选择生产甲药方案,则可以获得()万元收益。

A:20.5

B:19.0

C:18.8

D:16.6答案:A解析:企业的经济环境主要由社会经济结构、经济发展水平、经济体制、宏观经济政策、社会购买力、消费者收入水平和支出模式等要素构成。选项B属于科学技术环境分析;选项D属于社会文化环境分析。

房地产与制药行业是不相关的行业,所以该房地产公司实施的是不相关多元化战略。不相关多元化战略又称无关联多元化战略,是指企业进入现有产品或服务,在技术、市场等方面没有任何关联的新行业或新领域的战略。在不相关多元化战略中,不需要寻求与企业业务有战略匹配关系的经营领域。

首先判断该公司进行的决策属于风险型决策。风险型决策是指已知决策方案所需的条件,但每种方案的执行都有可能出现不同后果,多种后果的出现有一定的概率,即存在风险。所以选项A错误;借助数学模型进行判断的是确定型决策,所以选项C错误。

生产甲药方案的期望值=45*0.3+20*0.5+(-15)*0.2=20.5(万元)。

决策损益表法决策的步骤如下:①确定决策目标;②根据经营环境对企业的影响,预测自然状态,并估计发生的概率;③根据自然状态的情况,充分考察企业的实力,拟订可行方案;④根据不同可行方案在不同自然状态的资源条件和生产经营状况,计算出损益值;⑤列出决策损益表;⑥计算各可行方案的期望值;⑦比较各方案的期望值,选择最优可行方案。故运用决策损益表决策的第一步是确定决策目标。 -

第6题:

材料题

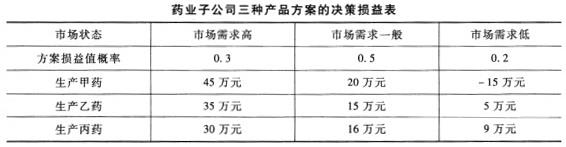

根据以下材料,回答93-96题

某房地产公司今年正式进军制药行业,成立了药业子公司。该子公司准备生产新药,有甲药、乙药和丙药三种产品方案可供选择。每种新药均存在着市场需求高、市场需求一般、市场需求低三种市场状态。每种方案的市场状态及其概率、损益值如下表所示:

药业子公司三种产品方案的决策损益表

该药业子公司采用了期望损益决策法进行决策,这种方法的第一步是( )。查看材料A.列出决策损益表

B.确定决策目标

C.预测市场状态

D.拟订可行方案答案:B解析:本题考查期望损益决策法的步骤。运用期望损益决策法决策的第一步是确定决策目标。 -

第7题:

甲公司是一家空气净化器制造企业,共设三个生产部门,分别生产X、Y、Z三种空气净化器,最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。

公司预计2020年X净化器销量3万台,单位售价10000元,单位变动成本6000元,固定成本3375万元;Y净化器销量3万台,单位售价6000元,单位变动成本3000元,固定成本2025万元;Z净化器销量4万台,单位售价3000元,单位变动成本2625元,固定成本1350万元。总部管理费用4500万元,按预测的营业收入比例分摊给X、Y、Z三种净化器的生产部门。

要求:

(1)分别计算X、Y、Z三种净化器的边际贡献和息税前利润。

(2)基于要求(1)的结果,采用加权平均法计算该企业2020年的加权平均边际贡献率、综合保本销售额及X净化器的保本销售额、保本销售量、保本作业率。

(3)假设该公司根据市场需求变化,调整产品结构,计划2020年只生产X净化器。预计2020年X净化器销量达到6万台,单位变动成本、固定成本保持不变,总部管理费用增加到5250万元。若想达到要求(1)的息税前利润总额,2020年该企业X净化器可接受的最低销售单价是多少元?答案:解析:(1)X净化器应分配的管理费用=4500×3×10000/(3×10000+3×6000+4×3000)=2250(万元)

Y净化器应分配的管理费用=4500×3×6000/(3×10000+3×6000+4×3000)=1350(万元)

Z净化器应分配的管理费用=4500×4×3000/(3×10000+3×6000+4×3000)=900(万元)

①X净化器:边际贡献=3×(10000-6000)=12000(万元)

息税前利润=12000-3375-2250=6375(万元)

②Y净化器:边际贡献=3×(6000-3000)=9000(万元)

息税前利润=9000-2025-1350=5625(万元)

③Z净化器:边际贡献=4×(3000-2625)=1500(万元)

息税前利润=1500-1350-900=-750(万元)

(2)加权平均边际贡献率=(12000+9000+1500)/(3×10000+3×6000+4×3000)×100%=37.5%

综合保本销售额=(3375+2025+1350+4500)/37.5%=30000(万元)

X净化器的保本销售额=30000×3×10000/(3×10000+3×6000+4×3000)=15000(万元)

X净化器的保本销售量=15000/10000=1.5(万台)

X净化器的保本作业率=1.5/3=50%

(3)甲公司息税前利润总额=6375+5625-750=11250(万元)

假设X净化器可接受的最低销售单价为P元,则:

(P-6000)×6-(3375+5250)=11250

求得:P=9312.5(元)。 -

第8题:

经常作为智能控制典型研究对象的是()。

- A、智能机器人

- B、智能故障诊断系统

- C、智能制造系统

- D、智能决策系统

正确答案:A -

第9题:

甲公司是一家玩具制造企业,每年六一儿童节前,该公司会临时聘用大量的兼职人员进行加班生产以满足市场需求,该公司上述做法所体现的生产运营战略的因素是()。

- A、批量

- B、种类

- C、需求变动

- D、可见性

正确答案:C -

第10题:

单选题某智能研究所目前只有三种实验机器人A、B和C,A不能识别颜色,B不能识别形状,C既不能识别颜色也不能识别形状。该智能研究所的大多数实验室里都要做识别颜色和识别形状的实验。如果以上陈述为真,则以下哪项一定为假?( )A有的实验室里三种机器人都有

B半数实验室里只有机器人A和B

C这个智能研究所正在开发新的实验机器人

D半数实验室里只有机器人A和C

正确答案: B解析:

D项,如果为真,由“机器人A不能识别颜色”和“机器人C既不能识别颜色也不能识别形状”可知,“该智能研究所的大多数实验室里都要做识别颜色和识别形状的实验”就无法完成了。 -

第11题:

单选题甲公司2019年取得一项外观设计专利,乙公司未经甲公司允许所为的下列行为中,属于侵犯该专利的是( )。A为生产经营目的制造并销售该专利产品

B为生产经营目的购买并销售甲公司制造的该专利产品

C为生产经营目的购买并许诺销售甲公司制造的该专利产品

D为生产经营目的购买并使用甲公司制造的该专利产品

正确答案: C解析: -

第12题:

单选题甲公司是一家基建企业,主要依靠自有资金发展。近几年,由于市场需求疲软,企业发展资金受到限制,公司最近几年生产规模未能得到有效发展。公司决策层决定进行融资,以解决目前困境,并决定融资的标准是可以增加企业资本回报率。根据以上信息可以判断,适合该公司的融资方式是( )。A内部融资

B租赁融资

C股权融资

D资产销售融资

正确答案: C解析:

投资资本回报率=税后经营利润/投资资本。可以增加企业资本回报率的融资方式是租赁融资,因为这种方式减少了总资本。 -

第13题:

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正在进行生产经营的调整和决策。相关资料如下:

公司预计2019年A机器人销售6000台,单位售价20万元,单位变动成本12万元,固定成本6750万元;B机器人销售6000台,单位售价12万元,单位变动成本6万元,固定成本4050万元;C机器人销量8000台,单位售价6万元,单位变动成本5.25万元,固定成本4500万元。总部管理费用9000万元,按预测的销售收入比例分摊给A、B、C三种机器人的生产部门。

要求:

<1>?、分别计算A、B、C三种机器人的边际贡献、营业利润,分别判断是应继续生产还是停产,并说明理由。

<2>?、基于要求(1)的结果,计算该企业2019年的加权平均边际贡献率、加权平均盈亏平衡销售额及A机器人的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

<3>?、假设该公司根据市场需求变化,调整产品结构,计划2020年只生产A机器人,预计2020年A机器人销量达到12000台,单位变动成本、固定成本保持不变、总部管理费用增加到10500万元,若想达到要求(1)的营业利润总额,2020年该企业A机器人可接受的最低销售单价是多少?

<4>?、基于要求(3)的单位售价、单位变动成本、固定成本和销量,分别计算在这些参数增长10%时营业利润对各参数的敏感系数,然后按营业利润对这些参数的敏感程度进行排序,并指出对营业利润而言哪些参数是敏感因素。答案:解析:<1>、A机器人的边际贡献=6000×(20-12)=48000(万元)(0.5分)

B机器人的边际贡献=6000×(12-6)=36000(万元)(0.5分)

C机器人的边际贡献=8000×(6-5.25)=6000(万元)(0.5分)

A机器人的销售收入=6000×20=120000(万元)

B机器人的销售收入=6000×12=72000(万元)

C机器人的销售收入=8000×6=48000(万元)

销售收入总额=120000+72000+48000=240000(万元)

A机器人分摊的总部管理费用=9000×120000/240000=4500(万元)

B机器人分摊的总部管理费用=9000×72000/240000=2700(万元)

C机器人分摊的总部管理费用=9000×48000/240000=1800(万元)

A机器人的营业利润=48000-6750-4500=36750(万元)(0.5分)

B机器人的营业利润=36000-4050-2700=29250(万元)(0.5分)

C机器人的营业利润=6000-4500-1800=-300(万元)(0.5分)

A机器人、B机器人和C机器人的边际贡献均大于零,均应该继续生产。(1分)

<2>、加权平均边际贡献率=(48000+36000+6000)/240000×100%=37.5%(1分)

加权平均盈亏平衡销售额=(6750+4050+4500+9000)/37.5%=64800(万元)(1分)

A机器人的盈亏平衡销售额=64800×(120000/240000)=32400(万元)(1分)

A机器人的盈亏平衡销售量=32400/20=1620(台)(0.5分)

A机器人的盈亏临界点作业率=1620/6000×100%=27%(0.5分)

<3>、假设2020年该企业A机器人可接受的最低销售单价是W万元,则:

12000×(W-12)-6750-4050-4500-10500=36750+29250-300

12000W-169800=65700

解得:W=19.625(万元)=196250(元)(2分)

<3>、①单位售价增长10%时,单位售价增加19625元,营业利润增加19625×1.2=23550(万元),营业利润增长率=23550/65700×100%=35.84%,所以,营业利润对单位售价的敏感系数=35.84%/10%=3.58(1分)

或者营业利润对单位售价的敏感系数=12000×19.625/65700=3.58

②单位变动成本增长10%时,单位变动成本增加12000元,营业利润减少1.2×12000=14400(万元),营业利润增长率=-14400/65700×100%=-21.92%,所以,营业利润对单位变动成本的敏感系数=-21.92%/10%=-2.19(1分)

或者营业利润对单位变动成本的敏感系数=-12000×12/65700=-2.19

③固定成本增长10%时,固定成本增加(6750+4050+4500+10500)×10%=2580(万元),营业利润减少2580万元,营业利润增长率=-2580/65700×100%=-3.93%,所以,营业利润对固定成本的敏感系数=-3.93%/10%=-0.39(1分)

或者营业利润对固定成本的敏感系数=-(6750+4050+4500+10500)/65700=-0.39

④销量增长10%时,营业利润增加12000×10%×(19.625-12)=9150(万元),营业利润增长率=9150/65700×100%=13.93%,所以,营业利润对销量的敏感系数=13.93%/10%=1.39(1分)

或者营业利润对销量的敏感系数=12000×(19.625-12)/65700=1.39

按营业利润对这些参数的敏感程度进行排序的结果为:单位售价、单位变动成本、销量、固定成本,由于单位售价、单位变动成本和销售量的敏感系数的绝对值大于1,所以是敏感因素。固定成本敏感系数的绝对值小于1,为非敏感因素。(1分) -

第14题:

(2017年)甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正在进行生产经营的调整和决策。相关资料如下:

(1)预计2018年A型机器人销量1500台,单位售价24万元,单位变动成本14万元;B型机器人销量1000台,单位售价18万元;单位变动成本10万元;C型机器人销量2500台,单位售价16万元,单位变动成本10万元;固定成本总额10200万元。

(2)A、B、C三种型号机器人都需要通过同一台关键设备加工;该设备是公司的关键限制资源,该设备总的加工能力为5000小时,A、B、C三种型号机器人利用该设备进行加工的时间分别为1小时、2小时和1小时。

要求:(1)为有效利用关键设备,该公司2018年A、B、C三种型号机器人各应生产多少台?营业利润总计多少?

(2)基于要求(1)的结果,计算公司2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及A型机器人的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

(3)假设公司根据市场需求变化,调整产品结构,计划2019年只生产A型机器人。预计2019年A型机器人销量达到5000台,单位变动成本保持不变,固定成本增加到11200万元。若要达到要求(1)的营业利润,2019年公司A型机器人可接受的最低销售单价是多少?

(4)基于要求(3)的单位售价、单位变动成本、固定成本和销量,分别计算在这些参数增长10%时营业利润对各参数的敏感系数,然后按营业利润对这些参数的敏感程度进行排序,并指出对营业利润而言哪些参数是敏感因素。答案:解析:(1)A机器人的每小时边际贡献=(24-14)/1=10(万元),B机器人的每小时边际贡献=(18-10)/2=4(万元),C机器人的每小时边际贡献=(16-10)/1=6(万元)。

为有效利用关键设备,即获取最大的边际贡献,应该在总工时5000小时的前提下,按照每小时边际贡献从大到小的顺序选择,所以,该公司2018年A型号机器人应该生产1500台,B型号机器人应该生产500台,C型号机器人应该生产2500台。

营业利润=1500×10+500×8+2500×6-10200=23800(万元)

(2)

边际贡献总额=1500×10+500×8+2500×6=34000(万元)

销售收入总额=1500×24+500×18+2500×16=85000(万元)

加权平均边际贡献率=34000/85000×100%=40%

加权平均盈亏平衡销售额=10200/40%=25500(万元)

A型机器人的盈亏平衡销售额

=25500×(1500×24/85000)=10800(万元)

盈亏平衡销售量=10800/24=450(台)

盈亏临界点作业率=450/1500×100%=30%

(3)假设2019年公司A型机器人可接受的最低销售单价是W万元,则:5000×(W-14)-11200=23800,解得:W=21(万元)

(4)假设单位售价增长10%,即增加2.1万元,则营业利润增加5000×2.1=10500(万元),营业利润增长率=10500/23800×100%=44.12%,所以,营业利润对单位售价的敏感系数=44.12%/10%=4.41

假设单位变动成本增长10%,即增加1.4万元,则营业利润减少5000×1.4=7000(万元),营业利润增长率=-7000/23800×100%=-29.41%,所以,营业利润对单位变动成本的敏感系数=-29.41%/10%=-2.94

假设固定成本增长10%,即增加1120万元,则营业利润减少1120万元,营业利润增长率=-1120/23800×100%=-4.71%,所以,营业利润对固定成本的敏感系数=-4.71%/10%=-0.47

假设销量增长10%,则营业利润增长500×(21-14)=3500(万元),营业利润增长率=3500/23800×100%=14.71%,所以,营业利润对销量的敏感系数=14.71%/10%=1.47

敏感程度由大到小的顺序为:单位售价、单位变动成本、销量、固定成本,其中,单位售价、单位变动成本、销量属于敏感因素。 -

第15题:

共用题干

某房地产公司2009年正式进军制药行业,成立了药业子公司。该子公司准备生产新药,有甲药、乙药和丙药三种产品方案可供选择。每种新药均存在着市场需求高、市场需求一般、市场需求低三种市场状态。每种方案的市场状态及其概率、损益值如下表所示:

根据以上资料,回答下列问题:该药业子公司采用了决策损益表法进行决策,这种方法的第一步是()。

A:列出决策损益表

B:确定决策目标

C:预测自然状态

D:拟订可行方案答案:B解析:企业的经济环境主要由社会经济结构、经济发展水平、经济体制、宏观经济政策、社会购买力、消费者收入水平和支出模式等要素构成。选项B属于科学技术环境分析;选项D属于社会文化环境分析。

房地产与制药行业是不相关的行业,所以该房地产公司实施的是不相关多元化战略。不相关多元化战略又称无关联多元化战略,是指企业进入现有产品或服务,在技术、市场等方面没有任何关联的新行业或新领域的战略。在不相关多元化战略中,不需要寻求与企业业务有战略匹配关系的经营领域。

首先判断该公司进行的决策属于风险型决策。风险型决策是指已知决策方案所需的条件,但每种方案的执行都有可能出现不同后果,多种后果的出现有一定的概率,即存在风险。所以选项A错误;借助数学模型进行判断的是确定型决策,所以选项C错误。

生产甲药方案的期望值=45*0.3+20*0.5+(-15)*0.2=20.5(万元)。

决策损益表法决策的步骤如下:①确定决策目标;②根据经营环境对企业的影响,预测自然状态,并估计发生的概率;③根据自然状态的情况,充分考察企业的实力,拟订可行方案;④根据不同可行方案在不同自然状态的资源条件和生产经营状况,计算出损益值;⑤列出决策损益表;⑥计算各可行方案的期望值;⑦比较各方案的期望值,选择最优可行方案。故运用决策损益表决策的第一步是确定决策目标。 -

第16题:

共用题干

某房地产公司2009年正式进军制药行业,成立了药业子公司。该子公司准备生产新药,有甲药、乙药和丙药三种产品方案可供选择。每种新药均存在着市场需求高、市场需求一般、市场需求低三种市场状态。每种方案的市场状态及其概率、损益值如下表所示:

根据以上资料,回答下列问题:该房地产公司实施的战略属于()。

A:纵向一体化战略

B:横向一体化战略

C:相关多元化战略

D:不相关多元化战略答案:D解析:企业的经济环境主要由社会经济结构、经济发展水平、经济体制、宏观经济政策、社会购买力、消费者收入水平和支出模式等要素构成。选项B属于科学技术环境分析;选项D属于社会文化环境分析。

房地产与制药行业是不相关的行业,所以该房地产公司实施的是不相关多元化战略。不相关多元化战略又称无关联多元化战略,是指企业进入现有产品或服务,在技术、市场等方面没有任何关联的新行业或新领域的战略。在不相关多元化战略中,不需要寻求与企业业务有战略匹配关系的经营领域。

首先判断该公司进行的决策属于风险型决策。风险型决策是指已知决策方案所需的条件,但每种方案的执行都有可能出现不同后果,多种后果的出现有一定的概率,即存在风险。所以选项A错误;借助数学模型进行判断的是确定型决策,所以选项C错误。

生产甲药方案的期望值=45*0.3+20*0.5+(-15)*0.2=20.5(万元)。

决策损益表法决策的步骤如下:①确定决策目标;②根据经营环境对企业的影响,预测自然状态,并估计发生的概率;③根据自然状态的情况,充分考察企业的实力,拟订可行方案;④根据不同可行方案在不同自然状态的资源条件和生产经营状况,计算出损益值;⑤列出决策损益表;⑥计算各可行方案的期望值;⑦比较各方案的期望值,选择最优可行方案。故运用决策损益表决策的第一步是确定决策目标。 -

第17题:

材料题

根据以下材料,回答93-96题

某房地产公司今年正式进军制药行业,成立了药业子公司。该子公司准备生产新药,有甲药、乙药和丙药三种产品方案可供选择。每种新药均存在着市场需求高、市场需求一般、市场需求低三种市场状态。每种方案的市场状态及其概率、损益值如下表所示:

药业子公司三种产品方案的决策损益表

若该药业子公司选择生产甲药方案,则可以获得( )万元收益。查看材料A.20.5

B.19.0

C.18.8

D.16.6答案:A解析:本题考查风险型决策方法中的期望损益决策法。生产甲药方案的期望值=45×0.3+20×0.5+(-15)×0.2=20.5(万元)。 -

第18题:

材料题

根据以下材料,回答93-96题

某房地产公司今年正式进军制药行业,成立了药业子公司。该子公司准备生产新药,有甲药、乙药和丙药三种产品方案可供选择。每种新药均存在着市场需求高、市场需求一般、市场需求低三种市场状态。每种方案的市场状态及其概率、损益值如下表所示:

药业子公司三种产品方案的决策损益表

关于该药业子公司所面对的决策状态的说法,正确的是( )。查看材料A.该种决策不存在风险

B.该种决策存在多种市场状态,各种市场状态发生的概率可以估计

C.该种决策可借助数学模型进行准确的决策判断

D.该种决策可以采用决策树分析法进行决策答案:B,D解析:本题考查风险型决策方法。该公司进行的决策属于风险型决策,其具有一定的风险,所以选项A错误。借助数学模型进行判断的是确定型决策,所以选项C错误。 -

第19题:

正浩公司是一家汽车制造企业。近期,正浩公司高层认为汽车制造市场已接近饱和,不宜继续投资,转而投资目前火热的房地产行业。但两个行业的区别很大,正浩公司没有相关的经营经验,再加上后来国家对房地产行业进行宏观调控,导致正浩公司损失惨重,最终退出房地产市场。依据《中央企业全面风险管理指引》,正浩公司面临的风险有( )。A.法律风险

B.运营风险

C.政治风险

D.技术风险答案:B,C解析:“公司没有相关的经营经验”属于运营风险;“国家对房地产行业进行宏观调控”属于政治风险。选项B、C正确。超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com -

第20题:

甲公司2012年取得一项外观设计专利。根据专利法律制度的规定,乙公司未经甲公司许可的下列行为中,属于侵犯该专利的是()。

- A、为生产经营目的购买并使用甲公司制造的该专利产品

- B、为生产经营目的购买并销售甲公司制造的该专利产品

- C、为生产经营目的购买并许诺销售甲公司制造的该专利产品

- D、为生产经营目的制造并销售该专利产品

正确答案:D -

第21题:

单选题经常作为智能控制典型研究对象的是()。A智能决策系统

B智能故障诊断系统

C智能制造系统

D智能机器人

正确答案: D解析: 暂无解析 -

第22题:

单选题甲公司2012年取得一项外观设计专利。根据专利法律制度的规定,乙公司未经甲公司许可的下列行为中,属于侵犯该专利的是()。A为生产经营目的购买并使用甲公司制造的该专利产品

B为生产经营目的购买并销售甲公司制造的该专利产品

C为生产经营目的购买并许诺销售甲公司制造的该专利产品

D为生产经营目的制造并销售该专利产品

正确答案: B解析: (1)选项ABC:专利产品或者依照专利方法直接获得的产品,由专利权人或者经其许可的单位、个人售出后,使用、许诺销售、销售、进口该产品的,不视为侵犯专利权;(2)选项D:未经专利权人许可,为生产经营目的制造、许诺销售、销售、进口其外观设计专利产品,构成侵犯专利权。 -

第23题:

单选题甲公司2012年取得一项外观设计专利。根据专利法律制度的规定。乙公司未经甲公司许可的下列行为中。属于侵犯该专利的是( )。A为生产经营目的的购买并使用甲公司制造的该专利产品

B为生产经营目的的购买并销售甲公司制造的该专利产品

C为生产经营目的购买并许诺销售甲公司制造的该专利产品

D为生产经营目的制造并销售该专利产品

正确答案: B解析: (1)选项ABC://专利产品或者依照专利方法直接获得的产品,由专利权人或者经其许可的单位、个人售出后,使用、许诺销售、销售、进口该产品的,不视为侵犯专利权;

(2)选项D://未经专利权人许可,为生产经营目的制造、许诺销售、销售、进口其外观设计专利产品,构成侵犯专利权。