甲公司上年末有关资料如下: (1)资产总额为1000万元,其中经营资产为800万元,金融资产为200万元; (2)负债总额为600万元,其中经营负债占75%。 要求针对下列的不同情况分别回答问题: (1)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融负债增加100万元,金融资产增加50万元,利润留存70万元。计算今的 净经营资产增加、筹资总需求和外部融资额。 (2)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融资产增加50万元,营业净利率为10%,股利

题目

甲公司上年末有关资料如下:

(1)资产总额为1000万元,其中经营资产为800万元,金融资产为200万元;

(2)负债总额为600万元,其中经营负债占75%。

要求针对下列的不同情况分别回答问题:

(1)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融负债增加100万元,金融资产增加50万元,利润留存70万元。计算今的 净经营资产增加、筹资总需求和外部融资额。

(2)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融资产增加50万元,营业净利率为10%,股利支付率为60%,外部融资额为0,计算今年的营业收入。

(3)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年金融资产增加220万元,营业净利率为10%,股利支付率为40%,外部融资额为0,计算今年的营业收入增长率。

(4)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年年末金融资产为120万元。今年销售量增长率为10%,通货膨胀率为5%,营业净利率为10%,股利支付率为40%,计算今年可用于增加股利或进行短期投资的资金数额。

(5)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年营业收入增长率为25%,营业净利率为10%,股利支付率为40%,今年增发了100万股新股,每股发行价为3元,发行费率为发行价的2%,今年金融资产增加600万元。计算今年年末的金融负债数额。

(1)资产总额为1000万元,其中经营资产为800万元,金融资产为200万元;

(2)负债总额为600万元,其中经营负债占75%。

要求针对下列的不同情况分别回答问题:

(1)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融负债增加100万元,金融资产增加50万元,利润留存70万元。计算今的 净经营资产增加、筹资总需求和外部融资额。

(2)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融资产增加50万元,营业净利率为10%,股利支付率为60%,外部融资额为0,计算今年的营业收入。

(3)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年金融资产增加220万元,营业净利率为10%,股利支付率为40%,外部融资额为0,计算今年的营业收入增长率。

(4)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年年末金融资产为120万元。今年销售量增长率为10%,通货膨胀率为5%,营业净利率为10%,股利支付率为40%,计算今年可用于增加股利或进行短期投资的资金数额。

(5)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年营业收入增长率为25%,营业净利率为10%,股利支付率为40%,今年增发了100万股新股,每股发行价为3元,发行费率为发行价的2%,今年金融资产增加600万元。计算今年年末的金融负债数额。

相似考题

更多“甲公司上年末有关资料如下: ”相关问题

-

第1题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

5.“利润总额”为( )万元。答案:3.4解析:5.利润总额=营业利润+营业外收入-营业外支出=2.4+2-1=3.4万元。 -

第2题:

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

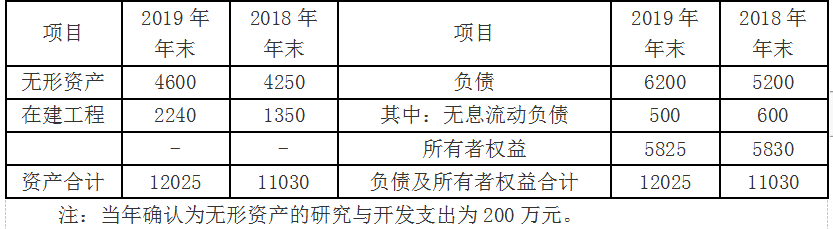

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

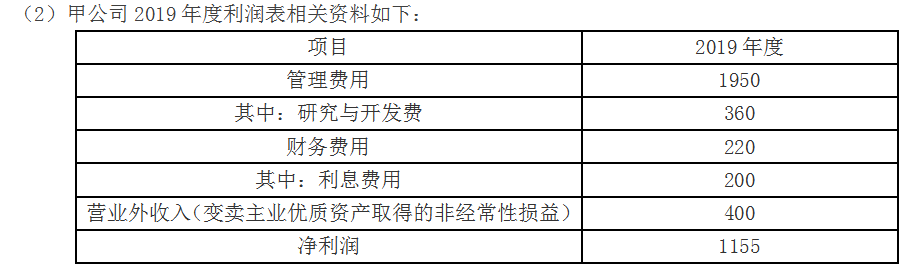

(2)回答经济增加值作为业绩评价指标的优点和缺点。答案:解析:(1)研究开发费用调整项=研究与开发费+当期确认为无形资产的研究与开发支出=360+200=560(万元)

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

第3题:

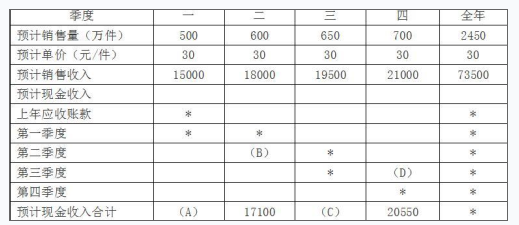

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。答案:解析:(1)A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。 -

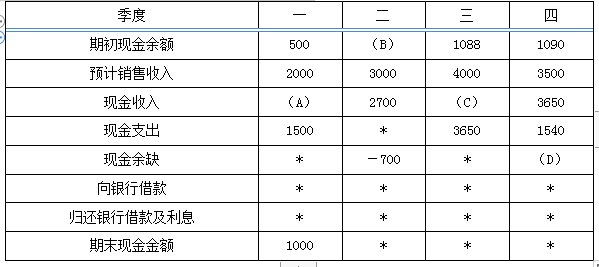

第4题:

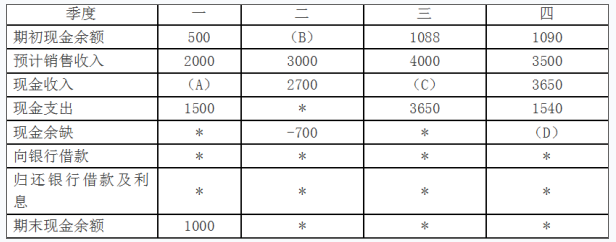

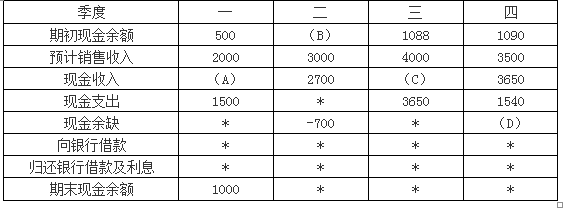

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第5题:

(2018年)甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

注:表内“*”为省略的数值。

?

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第6题:

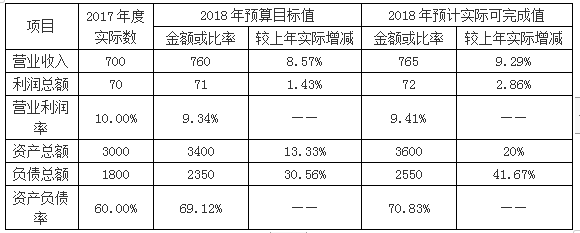

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。答案:解析:(1)甲公司存在的主要问题:

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。 -

第7题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。计算该公司的投资收益。

正确答案: 投资收益=-6000+30000+120000+180000=324000(元) -

第8题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2016 年2月20日,甲公司出售其持有的A公司股票60 000股,实际收到现金120万元。

正确答案: 借:银行存款 1 200 000

贷:交易性金融资产—成本 900 000

—公允价值变动 180 000

投资收益 120 000

借:公允价值变动损益 180 000

贷:投资收益 180 000 -

第9题:

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。正确答案: 2017年年末预计应收账款余额=21000×30%=6300(万元)。解析: 暂无解析 -

第10题:

单选题甲公司2016年度有关资料如下:(1)应收账款项目:年初数100万元,年末数120万元;(2)应收票据项目:年初数40万元,年末数20万元;(3)预收款项项目:年初数80万元,年末数90万元;(4)主营业务收入6000万元;(5)应交税费——应交增值税(销项税额)1020万元;(6)其他有关资料如下:本期计提坏账准备5万元,收到客户用11.3万元商品(货款10万元,增值税1.3万元)抵偿前欠账款12万元。甲公司2016年度销售商品、提供劳务收到的现金为( )万元。A7030

B7013

C7020

D7018

正确答案: D解析:

销售商品产生的收入6000万元和销售商品产生的增值税销项税额为1020万元作为计算销售商品、提供劳务收到的现金的起点;加上应收账款本期减少额(期初余额-期末余额)(100-120);加上应收票据本期减少额(期初余额-期末余额)(40-20);加上预收款项本期增加额(期末余额-期初余额)(90-80);本期计提坏账准备5万元和收到客户以商品抵偿前欠账款12万元,这两项业务均是应收账款(含坏账准备)对应的账户不是销售商品、提供劳务产生的“现金类”账户,其分别对应资产减值损失和相关资产账户,因此应作为减项处理。销售商品、提供劳务收到的现金=(6000+1020)+(100-120)+(40-20)+(90-80)-5-12=7013(万元)。 -

第11题:

问答题甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。计算该公司的投资收益。正确答案: 投资收益=-6000+30000+120000+180000=324000(元)解析: 暂无解析 -

第12题:

问答题2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 要求: 写出甲公司合并日会计处理分录。正确答案: 借:长期股权投资9600000

贷:银行存款9600000解析: 暂无解析 -

第13题:

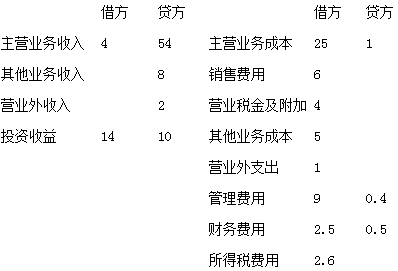

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。答案:解析:5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。 -

第14题:

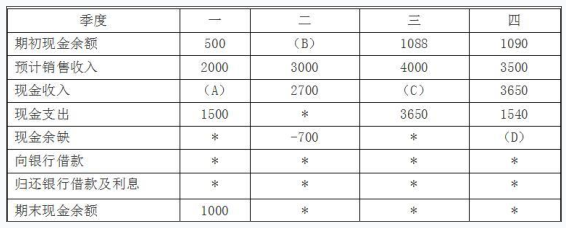

(2018年)甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。答案:解析:(1)2018年末预计应收账款=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元) -

第15题:

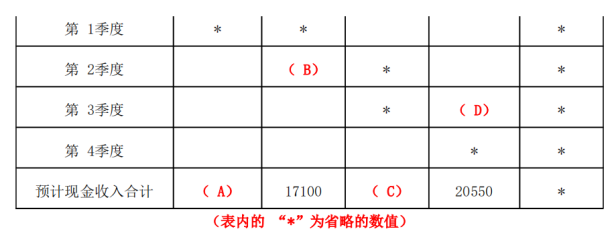

(2017年)甲公司编制销售预算的相关资料如下:

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。答案:解析:( 1) A=16500万元

B=12600 万元

C=19050 万元

D=5850 万元

( 2) 2017年末预计应收账款余额 =21000× 30%=6300(万元)。

【解析】

A=15000×70%+6000=16500 (万元)

B=18000×70%=12600 (万元)

C=19500×70%+18000×30%=19050 (万元)

D=19500×30%=5850 (万元)。 -

第16题:

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第17题:

(2017年)甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

甲公司2017年销售预算金额

单位:万元

注:表内的“*”为省略的数值。

?

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。答案:解析:(1)A=16500;B=12600;C=19050;D=5850。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。 -

第18题:

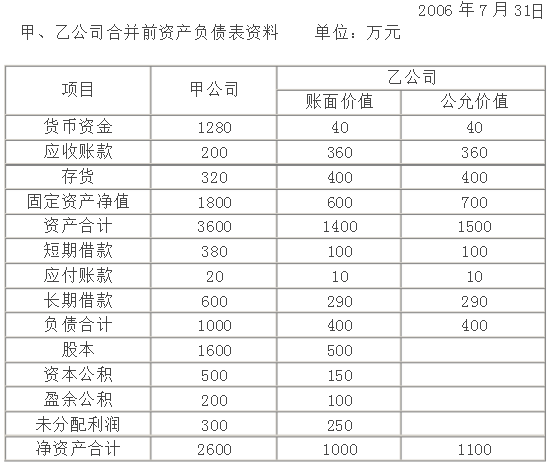

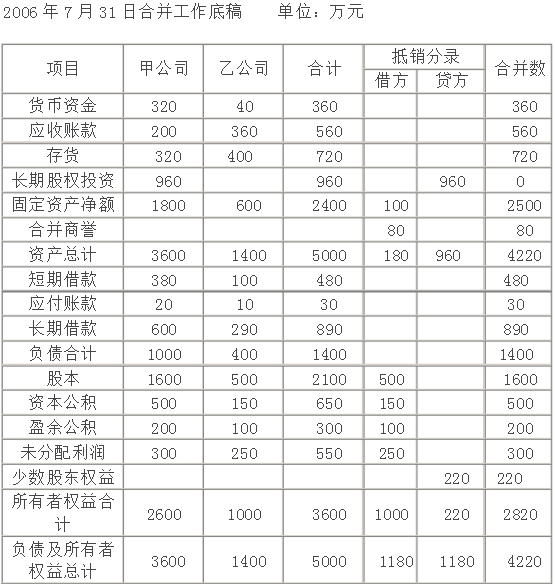

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

略 -

第19题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年6月25日,收到A公司发放的现金股利30 000元。

正确答案: 借:银行存款 30 000

贷:应收股利 30 000 -

第20题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年12月31日,A公司股票市价为每股18元。

正确答案: 借:交易性金融资产—公允价值变动 180 000

贷:公允价值变动损益 180 000 -

第21题:

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。确定表格中字母所代表的数值(不需要列式计算过程)。正确答案: A=16500;B=12600;C=19050;D=5850。解析: A=15000×70%+6000=16500(万元);B=18000×70%=12600(万元);C=19500×70%+18000×30%=19050(万元);D=19500×30%=5850(万元)。 -

第22题:

问答题甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2016 年2月20日,甲公司出售其持有的A公司股票60 000股,实际收到现金120万元。正确答案: 借:银行存款 1 200 000

贷:交易性金融资产—成本 900 000

—公允价值变动 180 000

投资收益 120 000

借:公允价值变动损益 180 000

贷:投资收益 180 000解析: 暂无解析 -

第23题:

问答题根据资料一,编制甲公司自行建造厂房的有关会计分录,并计算截至2020年年末甲公司累计计提的折旧金额。正确答案:解析: -

第24题:

问答题根据资料三,编制甲公司该厂房有关2021年年末后续计量的有关会计分录。正确答案:解析:

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。