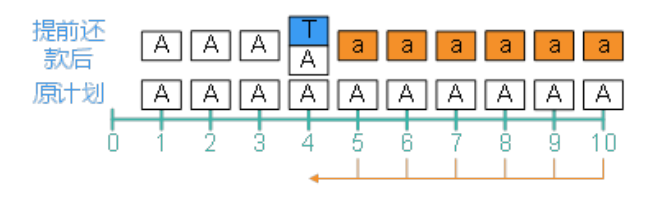

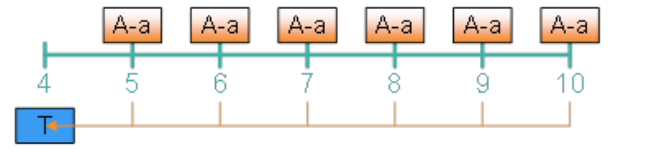

甲购买住房向银行借款300000元,每半年计息一次,半年期利率3%,期限5年,自2014年1月1日起至2019年1月1日止。甲选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。 要求: (1)计算该笔借款的每期还款额。 (2)2015年12月末,甲收到单位发放的一次性年终奖60000元,在2016年1月1日用此奖金提前偿还借款(当日仍需偿还原定的每期还款额),计算提前偿还借款后的每期还款额。

题目

要求:

(1)计算该笔借款的每期还款额。

(2)2015年12月末,甲收到单位发放的一次性年终奖60000元,在2016年1月1日用此奖金提前偿还借款(当日仍需偿还原定的每期还款额),计算提前偿还借款后的每期还款额。

相似考题

更多“甲购买住房向银行借款300000元,每半年计息一次,半年期利率3%,期限5年,自2014年1月1日起至2019年1月1日止。甲选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。 ”相关问题

-

第1题:

下列关于商用房贷款还款方式的表述正确的有( )。

A.比较常用的是等额本息还款法、等额本金还款法和到期一次还本法

B.贷款期限在1年以内的,借款人可采取到期一次还本法

C.贷款期限在1年以上的,借款人可采用等额本息还款法和等额本金还款法

D.对于一笔贷款,借款人只能选择一种还款方式,合同签订后,未经贷款银行同意不得更改

E.借款人如想提前偿还全部或部分贷款本息,应提前10个工作日向贷款银行提出申请

正确答案:ABCD

本题考查商用房贷款的还款方式。商用房贷款的借款人如想提前偿还全部或部分贷款本息,应提前30个工作日向贷款银行提出申请,经贷款银行同意后,可以提前归还贷款本息。 -

第2题:

以下关于个人住房贷款的说法,正确的有( )。

A.个人住房贷款是银行向购买、建造、大修各类型住房的自然人发放的贷款,即通常所称的个人住房按揭贷款

B.个人住房贷款期限一般最长不超过30年

C.贷款期限在一年以下(含一年)的,采用利随本清的还款方式;贷款期限在一年以上的,采用按月还款方式偿还贷款本息

D.等额本息还款法,即借款人每月以相等的金额偿还贷款本息,又称为等额法

E.等额本金还款法,即借款人每月等额偿还本金,贷款利息随本金余额的逐月递减而递减,还款额逐月递减,因此又称为递减法

正确答案:ABCDE

个人住房贷款是指贷款人向借款人发放的用于购买、建造、大修各类型住房的贷款,即通常所称的个人住房按揭贷款,A选项正确。个人住房贷款期限一般最长不超过30年,B选项正确。贷款期限在一年以下(含一年)的,采用利随本清的还款方式;贷款期限在一年以上的,采用按月还款方式偿还贷款本息,C选项正确。等额本息还款法是指在贷款期内每月以相等的额度平均偿还贷款本息,又称为等额法,D选项正确。等额本金还款法是指在贷款期内每月等额偿还本金,贷款利息随本金逐月递减,又称为递减法,E选项正确。故选ABCDE。

-

第3题:

小W 因购买个人住房向甲银行借款300000 元,年利率6%,每半年计息一次;期限5 年,自2014 年1 月1 日起至2019 年1 月1 日止。小W 选择等额本息还款方式偿还贷款本息,还款日在每年的7 月1 日和1 月1 日。

2015 年12 月末,小W 收到单位发放的一次性年终奖60000 元,正在考虑这笔奖金的两种使用方案:

2016 年1 月1 日提前偿还银行借款60000 元(当日仍需偿还原定的每期还款额)。

购买乙国债并持有至到期。乙国债为5 年期债券,每份债券面值1000 元,票面利率4%,单利计息,

到期一次还本付息。乙国债还有3 年到期,当前价格1020 元。

要求:

(1)计算投资乙国债的到期收益率。小W 应选择提前偿还银行借款还是投资国债,为什么?

(2)计算当前每期还款额;如果小W 选择提前偿还银行借款,计算提前还款后的每期还款额。答案:解析:(1)计算投资乙国债的到期收益率。小W 应选择提前偿还银行借款还是投资国债,为什么?

乙国债的到期本息额=1000*(1+4%*5) =1200(元)

假设乙国债的到期收益率为I,

1020=1200*(P/F,I,3)

试误法:

I=5%时,1200*(P/F,5%,3)=1200*0.8638=1036.56(元)

I=6%时,1200*(P/F,6%,3)=1200*0.8396=1007.52(元)

内插法:

投资乙国债的到期收益率=5%+(1036.56-1020)/(1036.56-1007.52)*1%=5%+0.57%=5.57%

或

假设乙国债的到期收益率为I,

1020 二1200*(P/F,I,3)

(P/F,I,3)=0.85

试误法

I=5%时,(P/F,5%,3)=0.8638

I=6%时,(P/F,6%,3)=0.8396

内插法

投资乙国债的到期收益率=5%+(0.8638-0.85)/(0.8638-0.8396)*1%=5%+0.57%=5.57%

银行借款有效年利率=(1+6%/2)2-1=6.09%

投资乙国债的到期收益率小于银行借款的有效年利率,小W 应选择提前还款。

(2)计算当前每期还款额;如果小W 选择提前偿还银行借款,计算提前还款后的每期还款额。

当前每期还款额=300000+(P/A,3%,10).=300000+8.5302=35169.16(元)

提前还款时剩余本金=35169.16*(P/A,3%,6) =35169.16*5.4172=190518.37(元)

提前还款后剩余本金=190518.37-60000=130518.37(元)

提前还款后每期还款额=130518.37+(P/A,3%,6)=130518.37+5.4172=24093.33(先)

或:提前还款等额年金=60000+(P/A,3%,6)=60000^-5.4172=11075.83(元)

提前还款后每期还款额=35169.16-11075.83=24093.33(元) -

第4题:

小张因购买个人住房向甲银行借款500000元,年利率6%,每半年计息一次;期限为10年,自2016年1月1日起至2025年12月31日止。小张选择等额计息还款方式偿还贷款本息,还款日在每年的6月30日和12月31日。

2018年12月末,小张收到单位发放的一次性年终奖120000元,正在考虑这笔奖金的两种使用方案:

(1)2018年12月31日提前偿还银行借款120000元(当日仍需偿还原定的年期还款额)。

(2)购买乙国债并持有至到期。乙国债为10年期债券,每份债券面值1000元,票面利率为4%,单利计息,到期一次还本付息。乙国债还有7年到期,当前价格950元。

已知:(P/A,3%,20)=14.8775,(P/A,3%,6)=5.4172,(P/A,3%,14)=11.2961,(P/F,3%,6)=0.8375,(F/A,3%,6)=6.4684,(F/P,3%,6)=1.1941,(F/P,3%,2)=1.0609

要求:

<1>?、计算投资乙国债到期收益率,小张应选择提前偿还银行借款还是投资国债,为什么?

<2>?、计算当前每期还款额,如果小张选择提前偿还银行借款,计算提前还款后的每期还款额。答案:解析:<1>、设乙国债到期收益率为K,单利计息;折现方式默认为复利折现。

950=1000×(1+4%×10)×(P/F,K,7)=1400×(P/F,K,7)

解得:K=(1400/950)1/7-1=5.70%(2分)

借款的半年利率为3%,年有效利率为(F/P,3%,2)-1=6.09%

由于投资国债的收益率小于借款的年有效利率,所以应该提前偿还借款。(2分)

<2>、假设当前每期还款额为A:

500000=A×(P/A,3%,20)

A=500000/14.8775=33607.80(元)(1分)

假设还款之后的每期还款额为B:

500000=33607.80×(P/A,3%,6)+120000×(P/F,3%,6)+B×(P/A,3%,14)×(P/F,3%,6)

解得B=[500000-33607.80×(P/A,3%,6)-120000×(P/F,3%,6)]/[(P/A,3%,14)×(P/F,3%,6)]?

=(500000-33607.80×5.4172-120000×0.8375)/(11.2961×0.8375)

=22984.01(元)(3分) -

第5题:

小W因购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:

(1)2016年1月1日提前偿还银行借款60000元(当日仍需偿还原定的每期还款额)。

(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。

要求:

(1)计算投资乙国债的到期收益率。小W应选择提前偿还银行借款还是投资国债,为什么?

(2)计算当前每期还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。答案:解析:(1)设投资乙国债的到期收益率为rd,则1020=1000×(1+4%×5)×(P/F,Rd,3)

(P/F,Rd,3)=0.85

当Rd=5%时,(P/F,5%,3)=0.8638

当Rd=6%时,(P/F,6%,3)=0.8396

(Rd-5%)/(6%-5%)=(0.85-0.8638)/(0.8396-0.8638)

R=557%

d.

银行借款的年有效到期收益率=(1+6%/2)2-1=6.09%

投资乙国债的到期收益率5.57%<借款的到期收益率,所以投资国债不合适,小W应选择提前偿还银行借款。

(2)当前每期还款额=300000/(P/A,3%,10)=35169.16(元)

设还款后每期还款额为X元,则:

35169.16×(P/A,3%,4)+60000×(P/F,3%,4)+X×(P/A,3%,6)×(P/F,3%,4)=300000

X=24092.73(元)。 -

第6题:

对商用房贷款的还款方式,表述正确的有()。

- A、比较常用的是等额本息还款法、等额本金还款法和到期一次还本法

- B、贷款期限在1年以内(含1年)的,借款人可采取到期一次还本法

- C、贷款期限在1年以上的,可采用等额本息还款法和等额本金还款法等

- D、借款人可根据需要选择还款方式,但一笔贷款只能选择一种还款方式,合同签订后,未经贷款银行同意不得更改

- E、借款人如想提前偿还全部或部分贷款本息,应提前30个工作日向贷款银行提出申请,经贷款银行同意后.可以提前归还贷款本息

正确答案:A,B,C,D,E -

第7题:

小明购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2016年1月1日至2021年1月1日止,小明选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。 2017年12月末小明收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案: (1)2018年1月1日提前偿还银行借款60000元。(当日仍需偿原定的每期还款额) (2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。 要求: 计算当前每期还款额,如果小明选择提前偿还银行借款,计算提前还款后的每期还款额。

正确答案: 当前每期还款额=300000/(P/A,3%,10)=35169.16(元)设还款后每期还款额为X元,则

35169.16×(P/A,3%,4)+60000×(P/F,3%,4)+X×(P/A,3%,6)×(P/F,3%,4)=300000

X=24092.65(元)。 -

第8题:

()即贷款期限内每月以相等的金额偿还贷款本息。

- A、等额本金还款法

- B、等额本息还款法

- C、阶段性等额本息还款法

- D、一次性还本付息法

正确答案:A -

第9题:

多选题以下关于个人住房贷款的说法中,正确的有( )。A个人住房贷款是银行向购买、建造、大修各类型住房的自然人发放的贷款,即通常所称的个人住房按揭贷款

B个人住房贷款期限一般最长不超过40年

C贷款期限在1年以内(含1年)的,采用利随本清的还款方式;贷款期限在1年以上的,采用按月还款方式偿还贷款本息

D采取等额本息还款法还款时,借款人每月以相等的金额偿还贷款本息

E采取等额本金还款法还款时,借款人每月等额偿还本金,贷款利息随本金余额的逐月递减而递减,还款额逐月递减

正确答案: D,E解析: -

第10题:

问答题小W购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案: (1)2016年1月1日提前偿还银行借款60000元。(当日仍需偿还原定的每期还款额) (2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。计算当前每期还款额,如果小w选择提前偿还银行借款,计算提前还款后的每期还款额。正确答案: 当前每期还款额=300000/(P/A,3%,10)=35169.16(元)

设还款后每期还款额为×元,则35169.16×(P/A,3%,4)+60000×(P/F,3%,4)+(P/A,3%,6)×(P/F,3%,4)=300000×=24092.73(元)解析: 暂无解析 -

第11题:

问答题小明购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2016年1月1日至2021年1月1日止,小明选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2017年12月末小明收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:(1)2018年1月1日提前偿还银行借款60000元。(当日仍需偿原定的每期还款额)(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。要求:计算投资乙国债的到期收益率。小明应选择提前偿还银行借款还是投资国债,为什么?正确答案: 设投资乙国债的到期收益率为i,则1020=1000×(1+4%×5)×(P/F,i,3)(P/F,i,3)=0.85当i=5%时,(P/F,i,3)=0.8638当i=6%时,(P/F,i,3)=0.8396(i-5%)/(6%-5%)=(0.85-0.8638)/(0.8396-0.8638)i=5.57%银行借款的年有效税前资本成本=(1+6%/2)2-1=6.09%投资乙国债的到期收益率5.57%<借款的资本成本,所以投资国债不合适,小w应选择提前偿银行借款。解析: 暂无解析 -

第12题:

问答题小W购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案: (1)2016年1月1日提前偿还银行借款60000元。(当日仍需偿还原定的每期还款额) (2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。计算投资乙国债的到期收益率。小w应选择提前偿还银行借款还是投资国债,为什么?正确答案: 设投资乙国债的到期收益率为rd,则1020=1000×(1+4%×5)×(P/F,rd,3)

(P/F,rd,3)=0.85

当rd=5%时,(P/F,rd,3)=0.8638

当rd=6%时,(P/F,rd,3)=0.8396

(rd-5%)/(6%-5%)=(0.85-0.8638)/(0.8396-0.8638)rd=5.57%

银行借款的年有效到期收益率=(1+6%/2)2-1=6.09%

投资乙国债的到期收益率5.57%<借款的到期收益率,所以投资国债不合适,小W应选择提前偿还银行借款。解析: 暂无解析 -

第13题:

张先生最近刚获得住房贷款,在获得住房贷款后,他须要定期向银行归还本息,若贷款期限在1年以内(含1年),则应实行( )的还款方式。

A.等额递增还款法

B.等额递减还款法

C.等额本息还款法

D.到期本息一次性清偿

参考答案:D

解析:借款人在获得住房贷款后,须定期向银行归还本息,贷款期限在1年以内(含1年)的,实行到期本息一次性清偿的还款方式。贷款期限在1年以上的,可采用等额本息还款法、等额递增还款法、等额递减还款法和等额本金还款法每月偿还。 -

第14题:

(2016年)小Y购买个人住房向甲银行借款500,000元,年报价利率8%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小Y选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。

要求:

(1)计算当前每期还款额。

(2)2015年12月末小Y收到单位发放的一次性年终奖100,000元,如果小Y选择2016年1月1日提前偿还银行借款100,000元(当日仍需偿还原定的每期还款额),计算提前还款后的每期还款额。答案:解析:( 1)计息期利率 =8%/2=4%,共有 10个计息期,查年金现值系数表可得( P/A, 4%, 10) =8.1109

由公式 P=A×( P/A, i, n),代入数据 500,000=A×( P/A, 4%, 10)求得,当前每期还款额 A=61,645.44(元)

( 2)解法一

站在 4时点,未来按照原计划还款 6次,和提前还款 10万元加按照新计划还款 6次的现值相等。

查年金现值系数表可得( P/A, 4%, 6) =5.2421

61,645.44× ( P/A, 4%, 6) =100,000+a×( P/A, 4%, 6)

求得,提前还款后的每期还款额 a=42,569.12(元)

解法二

站在 4时点,由于提前还款 10万元,未来还款金额将从 A下降为 a。因此一组等额定期的现金流 A-a的现值就是 10万元。

( 61,645.44-a) ×( P/A, 4%, 6) =100,000

求得提前还款后的每期还款额 a=42,569.12(元)。

-

第15题:

小W购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:

(1)2016年1月1日提前偿还银行借款60000元。(当日仍需偿原定的每期还款额)

(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。

要求:

(1)计算投资乙国债的到期收益率。小W应选择提前偿还银行借款还是投资国债,为什么?

(2)计算当前每期还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。答案:解析:(1)设投资乙国债的到期收益率为i,则1020=1000×(1+4%×5)×(P/F,i,3)

(P/F,i,3)=0.85

当i=5%时,(P/F,i,3)=0.8638

当i=6%时,(P/F,i,3)=0.8396

(i-5%)/(6%-5%)=(0.85-0.8638)/(0.8396-0.8638)

i=5.57%

银行借款的年有效税前资本成本=(1+6%/2)2-1=6.09%

投资乙国债的到期收益率5.57%<借款的资本成本,所以投资国债不合适,小W应选择提前偿银行借款。

(2)当前每期还款额

=300000/(P/A,3%,10)

=35169.16(元)

设还款后每期还款额为X元,则

35169.16×(P/A,3%,4)+60000×(P/F,3%,4)+X×(P/A,3%,6)×(P/F,3%,4)=300000

X=24092.73(元)。 -

第16题:

李先生因购买个人住房向甲银行借款100万元,年利率为5%,每年计息一次,期限为10年,自2017年1月1日起至2027年1月1日止。李先生选择等额本息还款方式偿还贷款本息,还款日在每年的1月1日。

2018年12月末,李先生收到单位发放的一次性年终奖9.8万元,正在考虑这笔奖金的两种使用方案:

(1)2019年1月2日提前偿还银行借款9.8万元。

(2)2019年1月2日购买乙公司债券并持有至到期。乙公司债券为10年期债券,每份债券面值1000元,票面利率为4%,每年付息两次,到期一次还本,每年1月1日和7月1日支付利息。乙债券还有8年到期,当前价格980元。

已知:(P/A,2%,16)=13.5777,(P/A,4%,8)=6.7327,(P/A,3%,16)=12.5611,(P/A,5%,8)=6.4632,(P/A,5%,10)=7.7217,(P/F,2%,16)=0.7284,(P/F,3%,16)=0.6232,(P/F,4%,8)=0.7307,(P/F,5%,8)=0.6768

要求:

(1)计算投资乙公司债券的有效年到期收益率,并说明李先生应选择提前偿还银行借款还是投资乙债券,为什么?

(2)计算当前每期还款额(单位:元,四舍五入取整数)。

(3)如果李先生选择提前偿还银行借款,计算提前还款后的每期还款额(单位:元,四舍五入取整数)。答案:解析:(1)假设半年到期收益率为k,则

980=1000×2%×(P/A,k,16)+1000×(P/F,k,16)

980=20×(P/A,k,16)+1000×(P/F,k,16)

当k=2%时:

20×(P/A,2%,16)+1000×(P/F,2%,16)=20×13.5777+1000×0.7284=999.95

当k=3%时:

20×(P/A,3%,16)+1000×(P/F,3%,16)=20×12.5611+1000×0.6232=874.42

(3%-k)/(3%-2%)=(874.42-980)/(874.48-999.95)

解得:k=2.16%(3分)

有效年到期收益率=(1+2.16%)2-1=4.37%(1分)

由于投资国债的有效年到期收益率小于借款的年利率,所以应该提前偿还借款。(1分)

(2)当前每期偿还额=1000000/(P/A,5%,10)=100/7.7217=12.9505(万元)=129505(元)(1分)

(3)提前还款额98000元在未来的平均每年摊销额=98000/(P/A,5%,8)=98000/6.4632=15163(元)(1分)

所以,提前还款后的每期还款额=129505-15163=114342(元)(1分)

或者:

2019年1月2日尚未偿还的借款现值=129505×(P/A,5%,8)=837017(元)

2019年1月2日提前偿还借款后尚未偿还的借款现值=837017-98000=739017(元)

所以,提前还款后的每期还款额=739017/(P/A,5%,8)=739017/6.4632=114342(元)

Answer: (5points)

(1)Assuming that the half-year yield is k,

980=1,000×2%×(P/A,k,16)+1,000×(P/F,k,16)

980=20×(P/A,k,16)+1,000×(P/F,k,16)

When k=2%

20×(P/A,2%,16)+1,000×(P/F,2%,16)=20×13.5777+1,000×0.7284=999.95

When k=3%

20×(P/A,3%,16)+1,000×(P/F,3%,16)=20×12.5611+1,000×0.6232=874.42

(3%-k)/(3%-2%)=(874.42-980)/(874.48-999.95)

k=2.16%

Effective annual yield to maturity=(1+2.16%)2-1=4.37%

Because the effective annual yield to maturity of investment bonds is less than the annual interest rate of borrowing, the borrowing should be repaid in advance.

(2)the current repayment per period =1,000,000/(P/A,5%,10)=100/7.7217=129,505

(3)The average annual amortization in the future of $98,000 repayment in advance

=98,000/(P/A,5%,8)=98,000/6.4632=15,163

So, the payment per period after the repayment in advance=129,505-15,163=114,342, or , the NPV of unrepaid on Jan 1, 2019=129,505×(P/A,5%,8)=837,017

the NPV of unrepaid on Jan 1, 2019 after the repayment in advance=837,017-98,000=739,017

so, the payment per period after the repayment in advance=739,017/(P/A,5%,8)=739,017/6.4632=114,342 -

第17题:

小W因购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次;期限为5年,自2014年1月1日起至2019年1月1曰止。小W选择等额计息还款方式偿还贷款本息,还款日在每年的7月1曰和1月1曰。2015年12月末,小W收到单位发放的一次性年终奖60000元, 正在考虑这笔奖金的两种使用方案:

(1)2016年1月1曰提前偿还银行借款60000元,(当日仍需偿还原定的年期还款额)

(2)购买乙国债并持有至到期。乙国债为5年期债券,每份债券面值1000元,票面利率为4%,单利计息,到期一次还本付息。乙国债还有4到期,当前价格1020元。

要求:

1.计算投资乙国债到期收益率,小W应选择提前偿还银行借款还是投资国债,为什么?

2.急速那当期每年还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。

答案:解析:

(1)设乙国债到期收益率为K,单利计息,没有说明折现方式,默认为复利折现。

1020=1000x(1+4%x5)x(P/F,K,3) =1200x (P/F,K,3)

K=5%时,1200x(P/F,5%,3) =1200x0.8638=1036.56,大于1020

当K=6%时,1200x (P/F,6%,3) =1200x0.8396=1007.52,小于1020

(K-5%)/(6%-5%)=(1020-1036.56)/(1007.52-1036.56)

K=5%+(1020-1036.56)/(1007.52-1036.56)x (6%-5%)=5.57%

借款的半年利率为3%,年有效利率为(1+3%)∧2-1=6.09%

国债的收益率要小于借款的年有效利率,所以应该提前偿还借款

(2)假设当前每期还款额为A:

300000=A×(P/A,3%,10)

A=300000/8.5302=35169.16(元)

假设提前偿还借款之后的每期还款额为B:

300000=35169.16x(P/A,3%,4)+60000×(P/F,3%,4)+B×(P/A,3%,6)×(P/F,3%,4)

B=[300000-35169.16×(P/A,3%,4)-60000×(P/F,3%,4) ]/[(P/A,3%,6)×(P/F, 3%, 4)]

= 115962.7154/ (5.4172×0.8885)

=24092.73(元)@## -

第18题:

王某,偏好风险,善于投资,预期年投资收益率会远高于贷款利率,则买房时应选择以下哪种还款方式?()

- A、按月计息,按月等额本金还款

- B、按月计息,按月等额本息还款

- C、按季计息,按季等额本金还款

- D、按季计息,按季等额本息还款

正确答案:D -

第19题:

个人一手住房贷款展期贷款处理。贷款期限在()并采用()方式的,借款人不能按照合同规定的期限偿还贷款本息,可向贷款人申请展期。

- A、一年以内、分期还款

- B、一年以内、一次性归还贷款本息

- C、一年以上、等额本息还款

- D、一年以上、等额本金还款

正确答案:B -

第20题:

多选题对商用房贷款的还款方式,表述正确的有()。A比较常用的是等额本息还款法、等额本金还款法和到期一次还本法

B贷款期限在1年以内(含1年)的,借款人可采取到期一次还本法

C贷款期限在1年以上的,可采用等额本息还款法和等额本金还款法等

D借款人可根据需要选择还款方式,但一笔贷款只能选择一种还款方式,合同签订后,未经贷款银行同意不得更改

E借款人如想提前偿还全部或部分贷款本息,应提前30个工作日向贷款银行提出申请,经贷款银行同意后.可以提前归还贷款本息

正确答案: D,E解析: 暂无解析 -

第21题:

问答题李颖因购买个人住房向银行借款200万元,年利率6%,每半年计息一次,期限5年,在2018年1月1日起,到2023年1月1日止,通过每期偿还固定金额来偿还贷款本息,还款日在每年7月1日和1月1日。 要求: (1)未来5年,每期应还款的金额为多少? (2)2019年12月末,李颖收到奖金50万元,准备在2020年1月1日提前偿还借款50万元,提前还款后最后3年的未来每期应偿还的借款为多少?正确答案:

(1)设每期还款额为A,则:A×(P/A,3%,10)=200;

A=200/(P/A,3%,10)=200/8.5302=23.45(万元)。

(2)设最后3年的未来每期应偿还的借款为B,23.45×(P/A,3%,4)+50×(P/F,3%,4)+B×(P/A,3%,6)×(P/F,3%,4)=200;

23.45×3.7171+50×0.8885+B×5.4172×0.8885=200;

解得B=14.21(万元)。解析: 暂无解析 -

第22题:

单选题个人一手住房贷款展期贷款处理。贷款期限在()并采用()方式的,借款人不能按照合同规定的期限偿还贷款本息,可向贷款人申请展期。A一年以内、分期还款

B一年以内、一次性归还贷款本息

C一年以上、等额本息还款

D一年以上、等额本金还款

正确答案: B解析: 暂无解析 -

第23题:

多选题我行为个人住房贷款、个人住房组合贷款、个人住房转让贷款、个人再交易住房贷款的客户提供方便多样的贷款偿还方式,其中:借款期限在1年以上的,可以采用等额本息还款法、等额本金还款法、等额累进还款法、等比累进还款法等多种分期还款方法,但目前一般采用( )。A等额本息还款法

B等额本金还款法

C等额累进还款法

D等比累进还款法

正确答案: B,A解析: 暂无解析