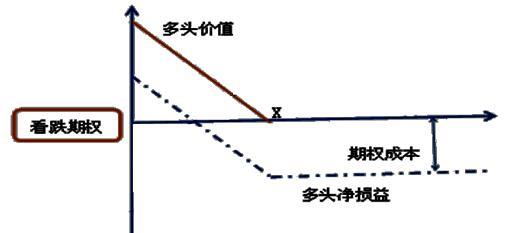

关于看跌期权多头净损益,下列表述正确的有( )。A.净损失最大值为期权价格 B.净损失最大值为期权价格与执行价格之和 C.净收益最大值为执行价格与期权价格的差额 D.净收益最大值为执行价格

题目

B.净损失最大值为期权价格与执行价格之和

C.净收益最大值为执行价格与期权价格的差额

D.净收益最大值为执行价格

相似考题

更多“关于看跌期权多头净损益,下列表述正确的有( )。 ”相关问题

-

第1题:

下列关于多头看跌期权的说法中,正确的有( )。A.看跌期权的到期日价值,不一定随标的资产价格下降而上升

B.如果在到期日标的资产价格高于执行价格则看跌期权没有价值

C.看跌期权到期日价值没有考虑当初购买期权的成本

D.看跌期权的到期日价值,称为期权购买人的“损益”答案:A,B,C解析:多头看跌期权到期日价值 =max(执行价格-标的资产价格,0),在标的资产价格大于执行价格的情况下,多头看跌期权到期日价值=0,不随标的资产价格的变化而变化,因此选项A、B、C的说法正确。多头看跌期权净损益=多头看跌期权到期日价值-期权价格,因此选项D的说法不正确。 -

第2题:

关于看跌期权多头净损益,下列表述正确的是( )。 A.净损失最大值为期权价格

A.净损失最大值为期权价格

B.净损失最大值为期权价格与执行价格之和

C.净收益最大值为执行价格与期权价格的差额

D.净收益最大值为执行价格答案:A,C解析:多头看跌期权净损益=多头看跌期权到期日价值-期权价格,从公式中可以看出,多头看跌权的净损失是期权价格,净收益最大值为执行价格和期权价格的差额,所以选项AC正确。 -

第3题:

下列关于“买权”和“卖权”理解正确的是( )。A、看涨期权的多头具有“买权”

B、看跌期权的多头具有“买权”

C、看涨期权的空头具有“卖权”

D、看跌期权的空头具有“卖权”答案:A解析:看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。其授予权利的特征是“购买”。因此,也可以称为“择购期权”、“买入期权”或“买权”。看跌期权是指期权赋予持有人在到期日或到期日前,以固定价格出售标的资产的权利。其授予权利的特征是“出售”。因此,也可以称为“择售期权”、“卖出期权”或“卖权”。

多头也就是买入,所以说A选项正确;B选项错误。空头也就是卖出,对于期权的卖出方,由于获得了期权费的收益,所以只具有义务,不再享有权利。所以C、D选项错误。 -

第4题:

下列关于卖出看跌期权的说法中,正确的有( )。A.为增加标的资产多头的利润,可考虑卖出看跌期权

B.卖出看跌期权履约时可对冲标的资产多头头寸

C.卖出看跌期权履约时可对冲标的资产空头头寸

D.标的资产价格窄幅整理,可考虑卖出看跌期权获取权利金答案:C,D解析:卖出看涨期权可以增加标的资产多头的利润,故A项错误。卖出看跌期权履约时为标的资产多头,无法对冲资产多头头寸,故B错误。 -

第5题:

看跌期权多头损益平衡点低于其他条件相同的看跌期权空头损益平衡点。( )答案:错解析:看跌期权多头和看跌期权空头的损益平衡点均为X—P,其中,X为执行价格,P为看跌期权的权利金。在其他条件相同的情况下,两者的损益平衡点是相同的。 -

第6题:

判断题看跌期权多头损益平衡点低于其他条件相同的看跌期权空头损益平衡点。()A对

B错

正确答案: 错解析: -

第7题:

多选题关于看跌期权空头的损益,下列说法正确的是( )。A平仓损益=权利金卖出价一权利金买入价

B平仓损益=权利金卖出价+权利金买人价

C承担的风险小于看跌期权多头

D最大收益=权利金

正确答案: A,D解析: -

第8题:

多选题在其他条件相同的情况下,下列说法中正确的有()。A空头看跌期权净损益+多头看跌期权净损益=0

B多头看跌期权的最大净收益为执行价格

C空头看跌期权损益平衡点=多头看跌期权损益平衡点

D对于空头看跌期权而言,股票市价高于执行价格时,净收入小于0

正确答案: C,D解析: 空头看跌期权净损益=空头看跌期权到期日价值+期权价格,多头看跌期权净损益=多头看跌期权到期日价值-期权价格,由此可知,选项A的说法正确;多头看跌期权的最大净收益=执行价格-期权价格,因此,选项B的说法不正确;空头看跌期权损益平衡点=执行价格-期权价格,多头看跌期权损益平衡点=执行价格-期权价格,由此可知,选项C的说法正确;空头看跌期权净收入=空头看跌期权到期日价值=-Max(执行价格-股票市价,0),由此可知,选项D的说法不正确。正确的结论应该是:净收入=0。 -

第9题:

多选题下列关于相同条件的看跌期权多头和空头损益平衡点的说法,正确的是( )A看跌期权空头损益平衡点=执行价格-权利金

B看跌期权多头损益平衡点=执行价格+权利金

C看跌期权多头和空头损益平衡点不相同

D看跌期权多头和空头损益平衡点相同

正确答案: D,B解析: -

第10题:

多选题下列关于对敲的表述中,正确的有( )。A多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

B空头对敲是同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

C多头对敲的最坏结果是到期日股价等于执行价格,白白损失了看涨期权和看跌期权的购买成本

D当股价小于执行价格时,多头对敲的最低净收入为看跌期权的执行价格,最低净收益为期权价格

正确答案: B,D解析:

对敲策略分为多头对敲和空头对敲,多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。当股价小于执行价格时,多头对敲的最大净收入为期权的执行价格,最大净收益=期权的执行价格-(看涨期权价格+看跌期权价格)。 -

第11题:

单选题有一项看跌期权,执行价格为50元,1年后到期,期权价格为5元。下列表述中不正确的是( )。A多头看跌期权的到期日价值的最大值为50元

B多头看跌期权的净收益的最大值为45元,净损失的最大值为5元

C空头看跌期权的到期日价值的最小值为--50元

D空头看跌期权的净损失的最大值为45元,而净收益却潜力巨大

正确答案: A解析:

空头看跌期权净损益=空头看跌期权到期日价值+期权价格。空头看跌期权的净损失的最大值为45元,净收益的最大值为5元。 -

第12题:

单选题下列关于看跌期权的说法中,错误的是( )。A多头看跌期权的净损失有限,最大为期权费

B空头看跌期权的净收益有限

C多头看跌期权的净收益潜力巨大

D空头看跌期权的净损失有最大值,最大值为执行价格一期权费

正确答案: C解析: -

第13题:

下列期权交易中,锁定了最高净收入与最高净损益的是( )。A.空头看跌期权

B.多头看跌期权

C.保护性看跌期权

D.多头对敲答案:A解析:选项B、C、D锁定了最低净收入与最低净损益。 -

第14题:

下列表述中,正确的有( )。A、净损失有限(最大值为期权价格),而净收益潜力巨大是看涨期权买方损益的特点

B、净收益有限(最大值为期权价格),而净损失不确定是看涨期权卖方损益的特点

C、净收益不确定,净损失也不确定是看跌期权买方损益的特点

D、净收益有限(最大值为期权价格),净损失有限(最大值为执行价格-期权价格)是看跌期权卖方损益的特点答案:A,B,D解析:无论是看跌期权还是看涨期权,其买方损益的特点都是净损失有限(最大值为期权价格),看涨期权的净收益潜力巨大,而看跌期权的净收益有限(最大值为执行价格-期权价格);其卖方特点都是净收益有限(最大值为期权价格),而看涨期权的净损失不确定,看跌期权的净损失有限(最大值为执行价格-期权价格)。 -

第15题:

下列说法错误的是( )。A.欧式看涨期权多头的损益:max(ST-X,0)

B.欧式看涨期权空头的损益:min(ST-X,0)

C.欧式看跌期权多头的损益:max(X-ST,0)

D.欧式看跌期权空头的损益:min(ST-X,0)答案:B解析:欧式看涨期权空头的损益:min(X-ST,0)。 -

第16题:

看跌期权多头和空头损益平衡点的表达式为( )。A.看跌期权空头损益平衡点=标的资产价格-权利金

B.看跌期权空头损益平衡点=执行价格-权利金

C.看跌期权多头损益平衡点=标的资产价格-权利金

D.看跌期权多头损益平衡点=执行价格-权利金答案:B,D解析:看跌期权多头和空头的损益平衡点=执行价格权利金;看涨期权多头和空头的损益平衡点=执行价格+权利金。 -

第17题:

下列关于对敲的表述中,正确的有()。

- A、多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

- B、空头对敲是同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

- C、多头对敲的最坏结果是股价等于执行价格,白白损失了看涨期权和看跌期权的购买成本

- D、当股价小于执行价格时,多头对敲的最低净收人为看跌期权的执行价格,最低净收益为期权价格

正确答案:A,B,C -

第18题:

多选题下列公式中,正确的有( )。A多头看涨期权到期日价值= Max(股票市价-执行价格,0)

B空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C空头看跌期权到期日价值= - Max(执行价格-股票市价,0)

D空头看跌期权净损益=空头看跌期权到期日价值-期权价格

正确答案: A,B解析: -

第19题:

多选题下列关于期货期权行权后的说法,正确的有( )。A看涨期权的买方,成为期货多头

B看跌期权的买方,成为期货空头

C看涨期权的卖方,成为期货多头

D看跌期权的卖方,成为期货空头

正确答案: D,B解析: -

第20题:

多选题在其他条件相同的情况下,下列说法正确的有()。A空头看跌期权净损益+多头看跌期权净损益=0

B空头看跌期权到期日价值+多头看跌期权到期日价值=0

C空头看跌期权损益平衡点=多头看跌期权损益平衡点

D对于空头看跌期权而言,股票市价高于执行价格时,净收入小于0

正确答案: D,C解析: 空头和多头彼此是零和博弈,所以选项A、B、C的说法均正确;对于空头看跌期权而言,股票市价高于执行价格时,净收入为0,所以选项D不正确。 -

第21题:

多选题下列有关期权投资策略表述正确的有()。A保护性看跌期权锁定了最低净收入为执行价格

B保护性看跌期权锁定了最低净收入和最高净损益

C抛补性看涨期权组合锁定了最高净收入和最高净损益

D抛补性看涨期权组合锁定了最高净收人为期权价格

正确答案: D,A解析: 抛补性看涨期权组合锁定了最高净收入和最高净损益,其中最高净收人为执行价格;保护性看跌期权锁定了最低净收入和最低净损益。 -

第22题:

多选题下列关于对敲的表述中,正确的有()。A多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格.到期日都相同

B空头对敲是同时卖出一只股票的看涨期权和看跌期权,它们的执行价格.到期日都相同

C多头对敲的最坏结果是股价等于执行价格,白白损失了看涨期权和看跌期权的购买成本

D当股价小于执行价格时,多头对敲的最低净收入为看跌期权的执行价格,最低净收益为期权价格

正确答案: A,D解析: -

第23题:

多选题下列关于对敲的表述中,正确的有( )。A多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

B空头对敲是同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

C多头对敲的最坏结果是到期日股价等于执行价格,自白损失了看涨期权和看跌期权的购买成本

D当股价小于执行价格时,多头对敲的最低净收人为看跌期权的执行价格,最低净收益为期权价格

正确答案: A,C解析:

对敲策略分为多头对敲和空头对敲,我们以多头对敲来说明该投资策略。多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。当股价小于执行价格时,多头对敲的最大净收入为期权的执行价格,最大净收益=期权的执行价格-(看涨期权价格+看跌期权价格)。