甲企业采用标准成本法核算产品成本,上月直接材料成本相关资料如下: (1)实际产量为2万件,实际发生直接材料成本100万元; (2)直接材料成本总差异为8.2万元; (3)实际直接材料用量4万千克; (4)单位产品直接材料标准用量为1.8千克/件。 要求: (1)计算上月直接材料价格差异; (2)计算上月直接材料数量差异; (3)说明常见的直接材料价格差异和直接材料数量差异形成的具体原因(各列举三个具体原因)。

题目

(1)实际产量为2万件,实际发生直接材料成本100万元;

(2)直接材料成本总差异为8.2万元;

(3)实际直接材料用量4万千克;

(4)单位产品直接材料标准用量为1.8千克/件。

要求:

(1)计算上月直接材料价格差异;

(2)计算上月直接材料数量差异;

(3)说明常见的直接材料价格差异和直接材料数量差异形成的具体原因(各列举三个具体原因)。

相似考题

参考答案和解析

单位产品直接材料标准成本=91.8/2=45.9(元/件)(1分)

直接材料标准价格=45.9/1.8=25.5(元/千克)(1分)

上月直接材料价格差异=实际数量×(实际价格-标准价格)=4×(100/4-25.5)=-2(万元)(1分)

(2)上月直接材料数量差异=(实际数量-标准数量)×标准价格=(4-2×1.8)×25.5=10.2(万元)(1分)

或者:上月直接材料数量差异=直接材料成本总差异-直接材料价格差异=8.2-(-2)=10.2(万元)(1分)

(3)材料价格差异是在材料采购过程中形成的,采购部门未能按标准价格进货的原因有许多,譬如,供应厂家调整售价,本企业未批量进货、未能及时订货造成的紧急订货、采购时舍近求远使运费和途耗增加、不必要的快速运输方式、违反合同被罚款、承接紧急订货造成额外采购等。(任写三个即可)

材料数量差异是在材料耗用过程中形成的。材料数量差异形成的具体原因也有许多,譬如,工人操作疏忽造成废品或废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不适造成用料增加等。(任写三个即可)(3分)

更多“甲企业采用标准成本法核算产品成本,上月直接材料成本相关资料如下: ”相关问题

-

第1题:

在()模式下,只将制造成本中的直接材料、直接人工和变动制造费用作为产品成本。A.作业成本法

B.标准成本法

C.变动成本法

D.完全成本法答案:C解析: -

第2题:

(2011年)如果企业采用变动成本法核算产品成本,产品成本的计算范围是( )。A.直接材料、直接人工

B.直接材料、直接人工、间接制造费用

C.直接材料、直接人工、变动制造费用

D.直接材料、直接人工、变动制造费用、变动管理及销售费用答案:C解析:变动成本法核算产品成本,产品成本的计算范围只包括变动制造成本。 -

第3题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第4题:

(2019年)企业采用标准成本进行直接材料日常核算的,期末应当将耗用直接材料的标准成本调整为实际成本。( )答案:对解析:企业采用计划成本、标准成本、定额成本等类似成本进行直接材料日常核算的,期末,应当将耗用直接材料的计划成本或定额成本等类似成本调整为实际成本。 -

第5题:

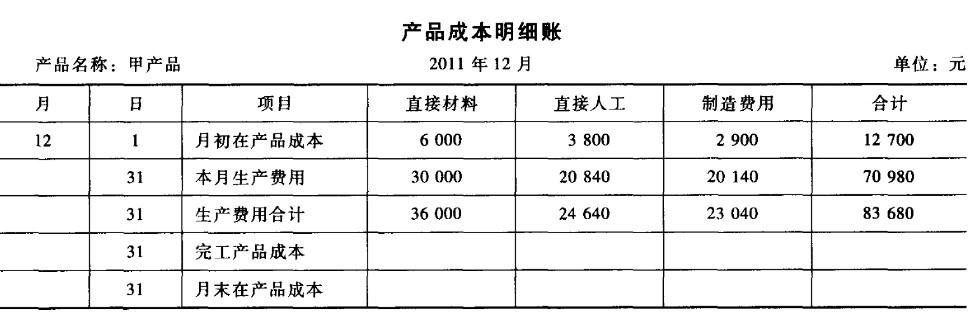

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

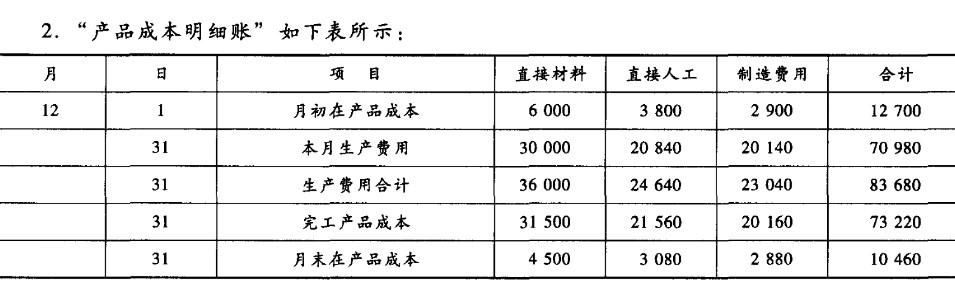

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元;月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见"产品成本明细账"。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的"产品成本明细账"各空白栏目的金额。

3.编制甲产品完工入库的会计分录。(答案中的金额单位用元表示)

答案:解析:1.直接材料定额成本分配率=360001(31500+4500)=1

直接人工定额成本分配率=24640/(19600+2800)=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500×1=31500(元)

完工产品的直接人工成本=19600×1.1=21560(元)

完工产品的制造费用=16800×1.2=20160(元)

2."产品成本明细账"如下表所示:

3.完工产品入库时

借:库存商品73220

贷:生产成本--甲产品73220

-

第6题:

甲公司为一家机械装备制造企业,只生产A型机器。相关资料如下:

(1)2018年1月产量为9250件,当月发生的直接材料费800万元,直接人工费1000万元,制造费用512.5万元(其中包括维修费65万元)。

(2)甲公司采用技术测定法确定成本性态,经分析,维修费属于混合成本,其他制造费用均是固定性制造费用。近6个月的维修费与产量关系如下表所示。

要求:

1.根据资料(2),指出技术测定法适用的条件。

2.根据资料(2),采用高低点法,计算维修成本中的单位变动成本和固定成本。

3.依据完全成本法和变动成本法分别计算2018年1月份A型机器的单位实际产品成本。答案:解析:1.技术测定法适用于投入成本与产出数量之间有规律性联系的成本分解。

2.产量的最高点和最低点分别是13000件和7000件,对应的实际维修费分别为66万元和60万元。

单位变动成本=(66-60)/(13000-7000)=0.001(万元)

固定成本总额=66-0.001×13000=53(万元)

3.完全成本法下A机器的单位生产成本=(直接材料成本+直接人工成本+制造费用)/产量=(800+1000+512.5)/9250=0.25(万元)

变动成本法下A机器的单位生产成本=(直接材料成本+直接人工成本+变动制造费用)/产量=(800+1000)/9250+0.001=0.1956(万元) -

第7题:

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产,Y分厂主要从事B、C两种产品的生产。因产品成本构成存在较大的差异,X分厂和Y分厂分别采用标准成本法和作业成本法对产品成本进行核算与管理。2018年4月初,甲公司管理层召开月度成本分析会议,研究上月成本管理中存在的主要问题及改进措施。部分参会人员发言要点摘录如下:

X分厂厂长:3月份A产品实际成本超过标准成本近400万元,主要原因是直接材料成本超标较多。具体地说,3月份A产品直接材料实际产量下的实际耗用总量为51万件,实际产量下的标准耗用总量为50万件;3月份A产品耗用直接材料的实际单价为105元/件,标准单价为100元/件。考虑到A产品直接材料成本占生产成本的比重较高,4月份X分厂的成本控制重点是A产品直接材料成本。

要求:

根据上述资料,计算3月份A产品直接材料数量差异和直接材料价格差异,并指出承担差异责任的对应部门。答案:解析:①直接材料数量差异=(51-50)×100=100(万元)

②直接材料价格差异=51×(105-100)=255(万元)

③直接材料数量差异应由生产部门负责。

④直接材料价格差异应由采购部门负责。 -

第8题:

采用变动成本法计算产品成本时,单位产品成本包括()。

- A、直接材料

- B、直接人工

- C、制造费用的变动部分

- D、制造费用的固定部分

正确答案:A,B,C -

第9题:

单选题在产品成本归集、分配和结转问题上,下面哪一种讲法是错误的?()A能确定由某一成本核算对象负担,企业可按对应的产品成本项目类别,直接计入成本核算对象。

B如果是几个成本核算对象共同负担的,企业可选择合理的分配标准分配计入各成本核算对象。

C企业应当根据生产经营特点,以正常生产能力水平为基础,按照资源耗费方式确定合理的分配标准。

D在符合权责发生制原则的前提下,企业可采用计划成本、标准成本、定额成本等类似成本代替实际成本进行直接材料的日常核算。

正确答案: C解析: 暂无解析 -

第10题:

单选题房地产会计中开发产品成本采用()核算。A制造成本法

B完全成本法

C作业成本法

D变动成本法

正确答案: A解析: 暂无解析 -

第11题:

多选题下列账户借方中核算存货的实际成本的有()。A材料采购

B采用计划成本法核算的企业下设的原材料

C在途物资

D采用实际成本法核算的企业下设的原材料

正确答案: C,B解析: 采用计划成本法核算的企业的材料采购账户核算实际成本,原材料账户核算存货的计划成本;采用实际成本法核算的企业的在途物资账户核算实际成本,原材料账户核算存货的实际成本。所以选项A、C、D正确。 -

第12题:

单选题在()模式下,只将制造成本中的直接材料、直接人工和变动制造费用作为产品成本。A作业成本法

B标准成本法

C变动成本法

D完全成本法

正确答案: A解析: 暂无解析 -

第13题:

某企业生产甲、乙两种产品,采用品种法计算产品成本,材料费用按定额材料费用比例分配,生产工人薪酬和制造费用按实际生产工时分配。2019年8月的成本核算资料如下:

(1)月初在产品成本单位:元

(2)本月生产费用:领用A材料20000元,其中甲产品材料定额8000元,乙产品材料定额12000元。耗用直接人工12000元,制造费用9000元,其中甲产品实际生产250小时,乙产品实际生产350小时。

(3)甲产品完工产成品数量为200件。乙产品完工产成品数量为150件,在产品25件。

(4)甲产品在产品成本按年初数固定计算,乙产品采用定额比例法在完工产品和在产品之间分配生产费用:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

(5)乙产品单位产品定额资料如下:

要求:编制甲、乙产品成本计算单(结果填入下方表格中,不用列出计算过程)。

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

答案:解析:材料分配率=20000/(8000+12000)=1

答案:解析:材料分配率=20000/(8000+12000)=1

甲产品分配材料=1×8000=8000(元)

乙产品分配材料=1×12000=12000(元)

直接人工分配率=12000/(250+350)=20

甲产品分配直接人工=20×250=5000(元)

乙产品分配直接人工=20×350=7000(元)

制造费用分配率=9000/(250+350)=15

甲产品分配制造费用=15×250=3750(元)

乙产品分配制造费用=15×350=5250(元)

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

材料分配率=13200/(100×150+60×25)=0.8

完工产品分配材料=0.8×100×150=12000(元)

在产品分配材料=0.8×60×25=1200(元)

直接人工分配率=7600/(1.8×150+1.36×25)=25

完工产品分配直接人工=25×1.8×150=6750(元)

在产品分配直接人工=25×1.36×25=850(元)

制造费用分配率=6080/(1.8×150+1.36×25)=20

完工产品分配制造费用=20×1.8×150=5400(元)

在产品分配制造费用=20×1.36×25=680(元)。 -

第14题:

如果企业采用变动成本法核算产品成本,产品成本的计算范围是()。A、直接材料、直接人工

B、直接材料、直接人工、间接制造费用

C、直接材料、直接人工、变动制造费用

D、直接材料、直接人工、变动制造费用、变动管理及销售费用答案:C解析:在变动成本法下,生产成本中的变动成本计入产品成本,它们包括直接材料、直接人工和变动制造费用。 -

第15题:

企业采用标准成本进行直接材料日常核算的,期末应当将耗用直接材料的标准成本调整为实际成本。( )答案:对解析:企业采用计划成本、标准成本、定额成本等类似成本进行直接材料日常核算的,期末,应当将耗用直接材料的计划成本或定额成本等类似成本调整为实际成本。 -

第16题:

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成 本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人 工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接 人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

3.编制甲产品完工人库的会计分录。 (答案中的金额单位用元表示)答案:解析:1.直接材料定额成本分配率=36 000/ (31 500 +4 500) = 1 直接人工定额成本分配率=24 640/ (19 600 +2 800) =1.1 制造费用定额成本分配率=23 040/ (16 800 +2 400) = 1.2 完工产品的直接材料成本=31 500 X 1 = 31 500 (元) 完工产品的直接人工成本=19 600 xl. 1 =21 560 (元) 完工产品的制造费用=16 800 xl.2 =2O 160 (元)

3.完工产品入库时

借:库存商品 73 220

贷:生产成本——甲产品 73 220 -

第17题:

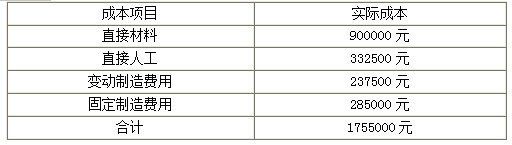

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。答案:解析:1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分) -

第18题:

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第19题:

房地产会计中开发产品成本采用()核算。

- A、制造成本法

- B、完全成本法

- C、作业成本法

- D、变动成本法

正确答案:A -

第20题:

在()模式下,只将制造成本中的直接材料、直接人工和变动制造费用作为产品成本。

- A、作业成本法

- B、标准成本法

- C、变动成本法

- D、完全成本法

正确答案:C -

第21题:

多选题下列关于产品成本的归集、分配和结转的相关说法中,正确的有()。A批发零售企业发生的进货成本,相关税金直接计入成本核算对象成本

B建筑企业结转产品成本时,合同结果不能可靠估计的,应当直接结转已经发生的成本

C房地产企业结转成本时,由几个成本核算对象共同负担的,应当直接计入成本核算对象

D文化企业结转成本时,由几个成本核算对象共同负担的,应当选择人员比例、工时比例、材料耗用比例等合理的标准分配计入成本核算对象中

正确答案: A,D解析: 暂无解析 -

第22题:

单选题如果企业采用变动成本法核算产品成本,产品成本的计算范围是()。A直接材料、直接人工

B直接材料、直接人工、间接制造费用

C直接材料、直接人工、变动制造费用

D直接材料、直接人工、变动制造费用、变动管理及销售费用

正确答案: B解析: 变动成本法核算产品成本,产品成本的计算范围只包括直接材料、直接人工和变动制造费用,即变动生产成本。 -

第23题:

多选题采用变动成本法计算产品成本时,单位产品成本包括()。A直接材料

B直接人工

C制造费用的变动部分

D制造费用的固定部分

正确答案: A,C解析: 暂无解析