(2018年)甲公司生产销售乙、丙、丁三种产品,固定成本5万元,除乙产品外,其余两种产品均盈利,乙产品销售2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元),假设生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。A.乙产品单价大于20元 B.乙产品单价大于80元 C.乙产品单价大于55元 D.乙产品单价大于100元

题目

B.乙产品单价大于80元

C.乙产品单价大于55元

D.乙产品单价大于100元

相似考题

更多“(2018年)甲公司生产销售乙、丙、丁三种产品,固定成本5万元,除乙产品外,其余两种产品均盈利,乙产品销售2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元),假设生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。”相关问题

-

第1题:

某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如表所示。下列说法正确的有()。项目甲产品乙产品丙产品销售量(件)20000260007000单位售价(元)161014单位变动成本(元)8710固定成本总额(元)13000A.企业应生产乙产品

B.丙产品的贡献毛益总额为78000元

C.甲乙两种产品的差别利润为82000元

D.甲产品贡献毛益总额为160000元

E.乙丙两种产品的差别收入为162000元

参考答案:CDE

-

第2题:

某制造厂生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品2008年1月份的有关成本资料如下表所示:

产品名称 产量(件) 直接材料单位产品成本 直接人工单位产品成本 田 100 50 40 乙 200 80 30(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

作业名称 成本动因 作业成本(元) 甲耗用作业量 乙耗用作业量 质量检验 检验次数 4000 5 15 订单处理 生产订单份数 4000 30 10 机器运行 机器小时数 40000 200 800 设备调整准备 调整准备次数 2000 6 4要求:

(1)用作业成本法计算甲、乙两种产品的单位成本;

(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;

(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

正确答案:

-

第3题:

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售量2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。

A.乙产品单价大于55元

B.乙产品单价大于20元

C.乙产品单价大于100元

D.乙产品单价大于80元

正确答案:C

解析:在短期内,如果企业的亏损产品能够提供正的边际贡献,就应该继续生产乙产品。乙产品的单位变动成本=单位直接材料成本+单位直接人工成本+单位变动制造费用=20+35+45=100(元),所以乙产品单价大于100元,就应该继续生产乙产品。

-

第4题:

某公司生产联产品甲和乙。

1月份甲和乙在分离前发生联合加工成本540万元,甲产品产量100公斤,乙产品的产量是60公斤。

甲和乙在分离后,甲产品可直接出售,售价5万元/公斤,乙产品继续发生的单独加工成本为200万元,加工后乙产品的销售价格为10万元/公斤,公司采用可变现净值法分配联合成本,

下列表述正确的有()。A.甲产品应分配的联合成本为300万元

B.乙产品应分配的联合成本为240万元

C.甲产品的单位成本为3万元/公斤

D.乙产品的单位成本为4万元/公斤答案:A,B,C解析:甲产品可变现净值=5×100=500(万元)

乙产品可变现净值=10×60-200=400(万元)

甲产品应分配的联合成本=540×(500/900)=300(万元)

乙产品应分配的联合成本=540×(400/900)=240(万元)

甲产品单位成本=300/100=3(万元/公斤)

乙产品单位成本=(240+200)/60=7.33(万元/公斤)。 -

第5题:

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销量2000件,单价105元,单位成本110元(其中,单位直接材料费用20元,单位直接人工费用35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。A.乙产品单价大于55元

B.乙产品单价大于20元

C.乙产品单价大于100元

D.乙产品单价大于80元答案:C解析:在短期内,如果企业的亏损产品能够提供正的边际贡献,就应该继续生产乙产品。乙产品的单位变动成本=单位直接材料费用+单位直接人工费用+单位变动制造费用=20+35+45=100(元),因此乙产品单价大于100元,就应该继续生产乙产品。 -

第6题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:

4.

产品的总生产成本=材料成本+人工成本+制造费用

甲产品的总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960÷400=264.9(元)

乙产品的总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120÷300=197.07(元) -

第7题:

正大公司生产甲、乙、丙三种产品,预计甲产品的单位制造成本为100元,计划销售10000件,计划期的期间费用总额为900000元;乙产品的计划销售量为8000件(设计生产能力为10000件),应负担的固定成本总额为220000元,单位变动成本为65元;丙产品本期计划销售量为12000件,目标利润总额为280000元,完全成本总额为540000元;公司要求成本利润率必须达到20%,这三种产品适用的消费税税率均为5%。

<1>?、运用全部成本费用加成定价法计算单位甲产品的价格

<2>?、运用保本点定价法计算乙产品的单位价格;

<3>?、运用目标利润法计算丙产品的单位价格;

<4>?、运用变动成本定价法计算乙产品的单位价格;

<5>?、如果接到一个额外订单,订购2000件乙产品,单价120元,回答是否应该接受这个订单,并说明理由?答案:解析:<1>、单位甲产品的价格

=(100+900000/10000)×(1+20%)/(1-5%)=240(元)(1.0分)

<2>、单位乙产品的价格

=(220000/8000+65)/(1-5%)=97.37(元)(1.0分)

<3>、单位丙产品的价格

=(280000+540000)/[12000×(1-5%)]=71.93(元)(1.0分)

<4>、单位乙产品的价格

=65×(1+20%)/(1-5%)=82.11(元)(1.0分)

<5>、由于额外订单单价120元高于其按变动成本计算的价格82.11元,所以,应接受这一额外订单。(1.0分)

-

第8题:

关于产销量的盈亏平衡点正确的公式是()

- A、年总变动成本/(产品销售单价×(1-销售税率)-单位固定成本)

- B、年总固定成本/(产品销售单价+单位变动成本+单位产品销售税额)

- C、年总固定成本/(产品销售单价×(1-销售税率)+单位变动成本)

- D、年总固定成本/(产品销售单价-单位变动成本-单位产品销售税额)

正确答案:D -

第9题:

甲企业正常生产A产品16000件,单位产品直接材料费用30元,直接人工费用20元,变动性制造费用8元,固定性制造费用12元,固定性销售及管理费用10元,单位产品销售价格为95元,现有乙企业要求追加订货4000件,其特殊订价为64元。甲企业最大生产能力为22000件,剩余生产能力无法转移,但需追加专属成本30000元。甲企业是否接受订货的决策。

正确答案: 剩余生产能力可以满足追加订货,但需追加专属成本:

则:差量损益=4000×(64-58)-30000=-6000(元)小于零,不能接受追加订货。 -

第10题:

多选题某企业原来只生产甲、乙两种产品,甲产品单位变动成本和单价分别为10元和11元,乙产品单位变动成本和单价分别为13元和15元。企业每月固定成本为80000元,亏损10000元。经市场调查,剩余生产能力除了上马丙产品和丁产品,没有其他用途。其中,丙产品单位变动成本、单价和每月市场需求量分别为15元、17元和6000件。丁产品单位变动成本、单价和每月市场需求量分别为13元、17元和6000件,上马丁产品需要添加一套特殊设备,每月固定成本增加30000元。为扭亏为盈,企业应该生产()。A丁产品

B丙产品

C乙产品

D甲产品

正确答案: A,D解析: 暂无解析 -

第11题:

问答题甲企业正常生产A产品16000件,单位产品直接材料费用30元,直接人工费用20元,变动性制造费用8元,固定性制造费用12元,固定性销售及管理费用10元,单位产品销售价格为95元,现有乙企业要求追加订货4000件,其特殊订价为64元。甲企业最大生产能力为22000件,剩余生产能力可对外出租,租金收入为18000元,且需追加专属成本18000元。甲企业是否接受订货的决策。正确答案: 剩余生产能力可以满足追加订货,但需追加专属成本,同时产生机会成本:则:相关损益=4000×(64-58)-18000-18000=-12000(元)小于零,不能接受追加订货。解析: 暂无解析 -

第12题:

单选题关于产销量的盈亏平衡点正确的公式是()A年总变动成本/(产品销售单价×(1-销售税率)-单位固定成本)

B年总固定成本/(产品销售单价+单位变动成本+单位产品销售税额)

C年总固定成本/(产品销售单价×(1-销售税率)+单位变动成本)

D年总固定成本/(产品销售单价-单位变动成本-单位产品销售税额)

正确答案: B解析: 暂无解析 -

第13题:

某制造企业生产甲、乙两种产品,某年有关数据如下,固定制造费用按直接人工比例分配,会计记录如下,甲产品单价80元,产销量2万件,直接材料20元/件,直接人工6元/件,变动制造费用18元/件,乙产品单价36元,产销量3万件,直接材料15元/件,直接人工5元/件,变动制造费用13元/件,二者固定制造费用均为54万元(分配率=2),下列说法中正确的是()。A、甲为亏损产品

B、乙为亏损产品

C、甲产品应该停产

D、乙产品应该停产

答案:B

-

第14题:

某工业企业2008年5月生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28000 2400 乙产品 12000 1600 合计 44000 40000 4000 26000 31200 101200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算该企业2008年5月甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。

甲产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本

乙产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

正确答案:

(1)原材料分配率

=44 000÷40 000×100%=110%

甲产品应分摊的原材料费用

=28 000 ×110%=30 800(元)

甲产品单位原材料费用

=30 800÷200=154(元)

甲产品完工产品的原材料

=100×154=15 400(元)

乙产品应分摊的原材料费用

=12 000×110%=13 200(元)

(2)甲产品在产品约当产量

=100×30%=30(件)

(3)甲产品应分摊的工资费用

=26 000÷4 000×2 400

=15 600(元)

甲产品完工产品应分摊的工资费用

=15 600÷(100+30)X100

=12 000(元)

乙产品应分摊的工资费用

=26 000÷4 000×1 600

=10 400(元)

(4)甲产品应分摊的制造费用

=31 200÷4 000×2 400

=18 720(元)

甲产品完工产品应分摊制造费用

=18 720÷(100+30)×100

=14 400(元)

乙产品应分摊的制造费用

=31 200÷4 000×1 600

=12 480(元)

甲产品成本计算单单位:元

项目原材料

工资

制造费用

合计

生产费用

30 800

15 600

18 720

65 120

完工产品成本

15 400

12 000

14 400

41 800

单位产品成本

154

120

144

418

月末在产品成本

15 400

3 600

4 320

23 320

乙产品成本计算单单位:元

项目原材料

工资

制造费用

合计

生产费用

13 200

10 400

12 480

36 080

完工产品成本

13 200

10 400

12 480

36 080

单位产品成本

165

130

156

451

借:库存商品-甲产品 41 800

-乙产品 36 080

贷:生产成本 77 880 -

第15题:

某企业生产甲、乙两种产品,采用品种法计算产品成本,材料费用按定额材料费用比例分配,生产工人薪酬和制造费用按实际生产工时分配。2019年8月的成本核算资料如下:

(1)月初在产品成本单位:元

(2)本月生产费用:领用A材料20000元,其中甲产品材料定额8000元,乙产品材料定额12000元。耗用直接人工12000元,制造费用9000元,其中甲产品实际生产250小时,乙产品实际生产350小时。

(3)甲产品完工产成品数量为200件。乙产品完工产成品数量为150件,在产品25件。

(4)甲产品在产品成本按年初数固定计算,乙产品采用定额比例法在完工产品和在产品之间分配生产费用:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

(5)乙产品单位产品定额资料如下:

要求:编制甲、乙产品成本计算单(结果填入下方表格中,不用列出计算过程)。

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

答案:解析:材料分配率=20000/(8000+12000)=1

答案:解析:材料分配率=20000/(8000+12000)=1

甲产品分配材料=1×8000=8000(元)

乙产品分配材料=1×12000=12000(元)

直接人工分配率=12000/(250+350)=20

甲产品分配直接人工=20×250=5000(元)

乙产品分配直接人工=20×350=7000(元)

制造费用分配率=9000/(250+350)=15

甲产品分配制造费用=15×250=3750(元)

乙产品分配制造费用=15×350=5250(元)

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

材料分配率=13200/(100×150+60×25)=0.8

完工产品分配材料=0.8×100×150=12000(元)

在产品分配材料=0.8×60×25=1200(元)

直接人工分配率=7600/(1.8×150+1.36×25)=25

完工产品分配直接人工=25×1.8×150=6750(元)

在产品分配直接人工=25×1.36×25=850(元)

制造费用分配率=6080/(1.8×150+1.36×25)=20

完工产品分配制造费用=20×1.8×150=5400(元)

在产品分配制造费用=20×1.36×25=680(元)。 -

第16题:

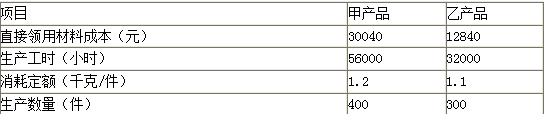

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元) -

第17题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。答案:解析:(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。 -

第18题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第19题:

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?答案:解析:1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。 -

第20题:

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件、50000件、20000件,固定成本总额为1260000元。要求:(1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量;(2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量;(3)按照分算法计算甲、乙、丙三种产品各自的保本销售量(假设固定成本按边际贡献的比重分配);(4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

正确答案: (1)甲产品销售比重=50×30000/(50×30000+40×50000+25×20000)=37.5%

乙产品销售比重=40×50000/(50×30000+40×50000+25×20000)=50%

丙产品销售比重=25×20000/(50×30000+40×50000+25×20000)=12.5%

甲产品边际贡献率=(50-30)/50=40%

乙产品边际贡献率=(40-28)/40=30%

丙产品边际贡献率=(25-10)/25=60%

加权平均边际贡献率=40%×37.5%+30%×50%+60%×12.5%=37.5%

综合保本销售额=1260000/37.5%=3360000(元)

甲产品保本销售额=3360000×37.5%=1260000(元)

乙产品保本销售额=3360000×50%=1680000(元)

丙产品保本销售额=3360000×12.5%=420000(元)

甲产品保本销售量=1260000/50=25200(件)

乙产品保本销售量=1680000/40=42000(件)

丙产品保本销售量=420000/25=16800(件)

(2)产品销量比=3:5:2

联合单价=50×3+40×5+25×2=400(元)

联合单位变动成本=30×3+28×5+10×2=250(元)

联合保本量=1260000/(400-250)=8400(件)

甲产品保本销售量=8400×3=25200(件)

乙产品保本销售量=8400×5=42000(件)

丙产品保本销售量=8400×2=16800(件)

(3)三种产品边际贡献总和=30000×(50-30)+50000×(40-28)+20000×(25-10)=1500000(元)

固定成本分配率=1260000/1500000=0.84

甲产品分配的固定成本=30000×(50-30)×0.84=504000(元)

乙产品分配的固定成本=50000×(40-28)×0.84=504000(元)

丙产品分配的固定成本=20000×(25-10)×0.84=252000(元)

甲产品的保本量=504000/(50-30)=25200(件)

乙产品的保本量=504000/(40-28)=42000(件)

丙产品的保本量=252000/(25-10)=16800(件)

(4)顺序分析表

序号品种边际贡献率边际贡献累计的边际贡献固定成本补偿额累计固定成本补偿额累计损益

1乙30%600000600000600000600000-660000

2甲40%60000012000006000001200000-60000

3丙60%3000001500000600001260000240000

固定成本由三种产品补偿,那么企业要想达到保本状态,乙产品的销量要达到50000件,甲产品的销售量要达到30000件,丙产品的销售量要达到=60000/(25-10)=4000(件)。 -

第21题:

问答题某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):产品单价单位变动成本销售量(件)甲20860000乙301840000丙4020200001.计算各产品的边际贡献;正确答案:解析: -

第22题:

问答题中大公司生产甲、乙、丙三种产品,预计甲产品的单位制造成本为100元,计划销售10000件,计划期的期间费用总额为900000元;乙产品的计划销售量为8000件(设计生产能力为10000件),应负担的固定成本总额为220000元,单位变动成本为65元;丙产品本期计划销售量为12000件,目标利润总额为280000元,完全成本总额为540000元;公司要求成本利润率必须达到20%,这三种产品适用的消费税税率均为5%。(1)运用全部成本费用加成定价法计算单位甲产品的价格(2)运用保本点定价法计算乙产品的单位价格;(3)运用目标利润法计算丙产品的单位价格;(4)运用变动成本定价法计算乙产品的单位价格;(5)如果接到一个额外订单,订购2000件乙产品,单价120元,回答是否应该接受这个订单,并说明理由?正确答案:解析: -

第23题:

问答题甲、乙两个企业生产同一种产品,甲企业每年的固定成本为80000元,单价50元,产品单位变动成本为30元,预期销售量5000件;乙企业每年的固定成本为20000元,单价20元,产品单位变动成本为10元,预期销售量3000件。要求:(1)分别计算甲、乙企业的边际贡献;(2)分别计算甲、乙企业的营业利润;(3)分别计算甲、乙企业的经营杠杆系数。正确答案:解析: