某企业为免税企业,计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下: (1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。 (2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,经营期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项

题目

(1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。

(2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,经营期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年付现成本80万。全部流动资金于终结点收回。

<1>、计算甲、乙方案各年的净现金流量;

<2>、计算甲、乙方案包括初始期的静态回收期;

<3>、该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

<4>、计算甲、乙两方案净现值的等额年金,并比较两方案的优劣;

<5>、利用共同年限法比较两方案的优劣。

相似考题

更多“某企业为免税企业,计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下: ”相关问题

-

第1题:

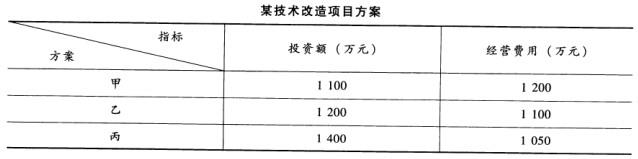

某技术改造项目有三个互斥方案,其投资额及经营费用如下表所示。设标准投资回收期为Tn=5,用追加投资回收期法所选的最优方案为()。 A:甲

A:甲

B:乙

C:丙

D:甲和乙答案:C解析:标准投资回收期为Tn=5年,试选最优方案。追加投资收回期法是指某技术改造项目有两种以上方案时,采用某一方案比采用其他方案多投资的部分,由采用这一方案比采用其他方案节约的经营费用来补偿所需要的时间。其计算公式为:Td=(K1-K2)/(C2-C1)=△K/△C。式中,K1、K2表示两个方案的总投资额;C1、C2表示两个方案的经营费用;Td表示追加投资回收期。首先将方案丙同方案乙比较:Td=(1400-1200)/(1100-1050)=200/50=4(年),Td<Tn,所以方案丙比方案乙好,保留方案丙,淘汰方案乙;再将方案丙同方案甲比较:Td=(1400-1200)/(1200-1050)=300/150=2(年),Td<Tn,方案丙也比方案甲好,故选择方案丙。 -

第2题:

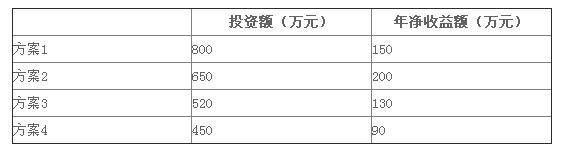

某企业进行技术改造项目决策时,有四个互斥方案备选方案,如下图所示:根据投资回收期法,该企业应选择( )。 A.方案1

A.方案1

B.方案2

C.方案3

D.方案4答案:B解析:本题考查投资回收期法。投资回收期=投资额/平均净收益额。

方案1:投资回收期=投资额/平均净收益额=800/150=5.3年;

方案2:投资回收期=投资额/平均净收益额=650/200=3.25年;

方案3:投资回收期=投资额/平均净收益额=520/130=4年;

方案4:投资回收期=投资额/平均净收益额=450/90=5年。

参见教材P134。 -

第3题:

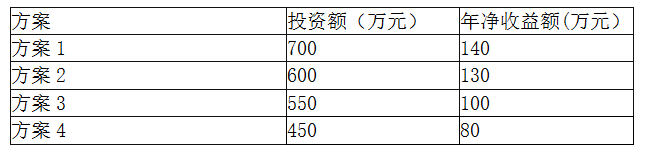

某企业进行技术改造项目决策时,有四个互斥方案备选,投资额和年净收益额见下表。

根据投资回收期法(该项目的标准投资回收期为7年),该企业应选择( )。

A.方案1

B.方案2

C.方案3

D.方案4答案:B解析:投资回收期是指某技术改造方案的投资额用该方案实施后的净收益额来补偿的时间,通常以年为单位。其计算公式如下:T=K/P。式中,T为投资回收期,K为投资额,P为年平均净收益额。方案一:T=700÷140=5。方案二:T=600÷130=4.6。方案三:T=550÷100=5.5。方案四:T=450÷80=5.6。方案二回收期最短。 -

第4题:

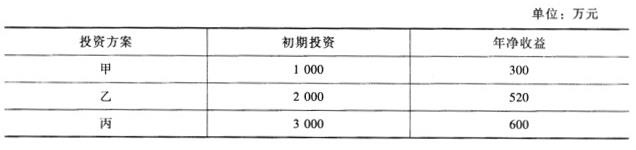

现有甲、乙、丙三个互斥投资方案,各方案的投资额和投资后的净收益如下表所示,各方案的寿命期均为8年,基准收益率i A:甲>乙>丙

A:甲>乙>丙

B:乙>丙>甲

C:乙>甲>丙

D:甲>丙>乙答案:C解析:各方案的净现值如下:NPV甲=300(P/A,10%,8)-1000=600.48(万元);NPV乙=520(P/A,10%,8)-2000=774.16(万元);NPV丙=600(P/A,10%,8)-3000=200.96(万元),即各方案净现值从大到小排序为,乙>甲>丙。 -

第5题:

某企业拟投资购建一套新设备,有A、B两个备选方案,有关资料见下表:

要求:

(1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程;

(2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。

答案:解析:

答案:解析:

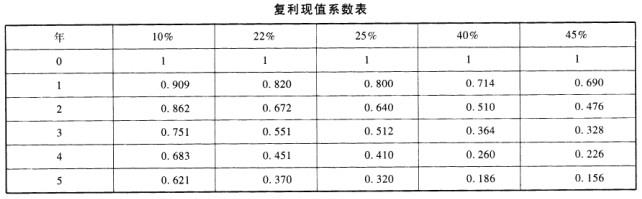

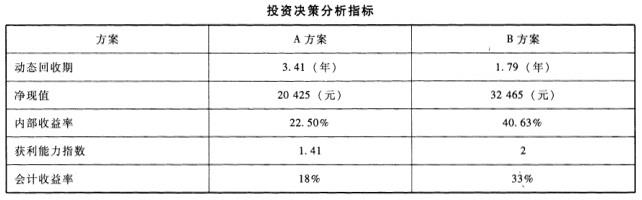

计算过程如下:A项目:动态回收期=3+(50000-44385)/(58005-44385)=3.41(年)净现值=10000*0.909+20000*0.826+25000*0.751+20000*0.683+20000*0.621-50000=20425(元)内部收益率:折现率为22%的净现值=10000*0.820+20000*0.672+25000*0.551+20000*0.451+20000*0.37-50000=1830(元)折现率为25%的净现值=10000*0.800+20000*0.640+25000*0.512+20000*0.410+20000*0.32-50000=-1800(元)内部收益率=22%+[1830/(1830+1800)]=22.50%获利能力指数=70425/50000=1.41会计收益率=[(0+10000+15000+10000+10000)/5]/50000=18%B项目:动态回收期=1+(50000-27270)/(56180-27270)=1.79(年)净现值=30000*0.909+35000*0.826+35000*0.751-50000=32465(元)内部收益率:折现率为40%的净现值=30000*0.714+35000*0.51+35000*0.364-50000=2010(元)折现率为45%的净现值=30000*0.69+35000*0.476+35000*0.328-50000=-1183(元)内部收益率=40%+[2010/(2010+1183)]=40.63%获利能力指数=82465/50000=1.65会计收益率=[(13333+18333+18333)/3]/50000=33%

-

第6题:

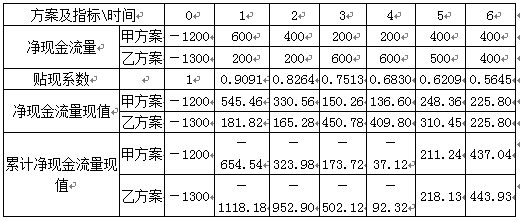

某投资项目有甲、乙两个备选方案,两个方案现金流量预测值如下表所示(单位:万元)。

甲、乙两个方案的动态投资回收期分别为()。A.3.5年,3.0年

B.4.15年,4.30年

C.4.35年,4.30年

D.5.30年,5.15年答案:B解析:Tpt=累计净现金流量现值开始出现正值的年份数-1+(

)甲方案的动态投资回收期=5-1+37.12/248.36=4.15乙方案的动态投资回收期=5-1+92.32/310.45=4.30 -

第7题:

现有甲、乙两种投资方案,仅向甲方案投资,投资额为1000元,收益为1200元;仅向乙方案投资,投资额为1500元,收益为1800元。同时向甲、乙两个方案投资时,若有投资额为2500元,收益为3000元的关系成立,则判断甲、乙两个投资方案的类型是( )。A.互斥型

B.独立型

C.混合型

D.相关型答案:B解析:此题考查对独立方案类型的理解。独立方案是指方案间互不干扰,即一个方案的执行不影响其他方案的执行,在选择方案时可任意组合,直到资源得到充分利用为止。严格地讲,独立方案是指相互之间加法法则成立的方案。此题中,投资2500元,即为甲、乙两方案的投资额之和1000+1500元;收益3000元,也为甲、乙两个方案的收益之和1200+1800元,说明甲、乙两个方案问加法法则成立,即甲、乙两个投资方案是相互独立的。 -

第8题:

某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入90万,年总成本60万。(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万,项目投产后,年营业收入170万,年经营成本80万,经营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。企业所得税税率为30%。 该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

正确答案: 计算甲、乙两方案的净现值 ①甲方案的净现值=40×(P/A,10%,4)+95×(P/F,10%,5)–150=35.78(万元) ②乙方案的净现值 =71.7×(P/A,10%,4)×(P/F,10%,2)+161.7×(P/F,10%,7)–80×(P/F,10%,2)–120 =84.7(万元) -

第9题:

问答题某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入90万,年总成本60万。(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万,项目投产后,年营业收入170万,年经营成本80万,经营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。企业所得税税率为30%。计算甲、乙方案各年的净现金流量;正确答案: 甲、乙方案各年的净现金流量:①甲方案各年的净现金流量折旧=(100-5)/5=19(万元)NCF0=–150(万元)NCF1~4=(90–60)×(1-30%)+19=40(万元)

NCF5=40+55=95(万元)②乙方案各年的净现金流量年折旧额=(120+10-10)/5=24(万元)NCF0=–120(万元)NCF1=0(万元)NCF2=–80(万元)NCF3~6=(170–80-5-24)×(1-30%)+5+24=71.7(万元)NCF7=71.7+80+10=161.7(万元)解析: 暂无解析 -

第10题:

问答题某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入90万,年总成本60万。(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万,项目投产后,年营业收入170万,年经营成本80万,经营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。企业所得税税率为30%。计算甲、乙两方案的年等额净回收额,并比较两方案的优劣;正确答案: 计算甲、乙两方案的年等额净回收额,并比较两方案的优劣①甲方案的年等额净回收额=35.78/(P/A,10%,5)=9.44(万元)②乙方案的年等额净回收额=84.7/(P/A,10%,7)=17.4(万元)因为乙方案的年等额净回收额大,所以乙方案优于甲方案。解析: 暂无解析 -

第11题:

问答题某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入90万,年总成本60万。(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万,项目投产后,年营业收入170万,年经营成本80万,经营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。企业所得税税率为30%。利用方案重复法比较两方案的优劣;正确答案: 利用方案重复法比较两方案的优劣两方案计算期的最小公倍数为35年①甲方案调整后的净现值=35.78+35.78×(P/F,10%,5)+35.78×(P/F,10%,10)+35.78×(P/F,10%,15)+35.78×(P/F,10%,20)+35.78×(P/F,10%,25)+35.78×(P/F,10%,30)=91.02(万元)②乙方案调整后的净现值=84.7+84.7×(P/F,10%,7)+84.7×(P/F,10%,14)+84.7×(P/F,10%,21)+84.7×(P/F,10%,28)=167.78(万元)

因为乙方案调整后的净现值大,所以乙方案优于甲方案。解析: 暂无解析 -

第12题:

单选题某企业进行技术改造项目决策时,有四个互斥方案备选方案,如下图所示:根据投资回收期法,该企业应选择( )。投资额(万元)年净收益额(万元)方案1800150方案2650200方案3520130方案445090A方案1

B方案2

C方案3

D方案4

正确答案: A解析: -

第13题:

某企业运用投资回收期法进行技术改造项目决策,该项目有四个互斥方案,其投资额和年净收益额如下表所示:设该标准投资回收期为6年,则该企业应选择 ()。A 、 方案1

B 、 方案2

C 、 方案3

D 、 方案4答案:B解析:T1600 /110=5.45,T2=450 /100=4.5,T3=420 /90=4.67,T4=400 /80=5.00.T2最小所以选择方案2。 -

第14题:

某企业运用投资回收期法进行技术改造项目决策,该项目有四个互斥方案,其投资额和年净收益额如下表所示。

若该项目的标准投资回收期为6年,则该企业应选择( )。A.方案1

B.方案2

C.方案3

D.方案4答案:B解析:根据公式:T=K/P。本题中,方案1、2、3、4的投资回收期分别为5.5年、4.5年、4.7年、5年,其中投资回收期最短的是方案2。所以,该企业应选择方案2。 -

第15题:

某企业为免税企业,计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:

(1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,寿命期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。

(2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,寿命期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年付现成本80万。全部流动资金于项目寿命期末收回。

已知:(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209,(P/F,10%,7)=0.5132,(P/F,10%,2)=0.8264,(P/A,10%,7)=4.8684,(P/F,10%,10)=0.3855,(P/F,10%,15)=0.2394,(P/F,10%,20)=0.1486,(P/F,10%,25)=0.0923,(P/F,10%,30)=0.0573,(P/F,10%,14)=0.2633,(P/F,10%,21)=0.1351,(P/F,10%,28)=0.0693

(1)计算甲、乙方案各年的净现金流量;

(2)计算甲、乙方案包括初始期的静态回收期;

(3)该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

(4)计算甲、乙两方案净现值的等额年金,并比较两方案的优劣;

(5)利用共同年限法比较两方案的优劣。答案:解析:(1)①甲方案各年的净现金流量

折旧=(100-5)/5=19(万元)

NCF 0=-150(万元)

NCF 1~4=(90-60)+19=49(万元)

NCF 5=49+50+5=104(万元)(1分)

②乙方案各年的净现金流量

NCF 0=-120(万元)

NCF 1=0(万元)

NCF 2=-80(万元)

NCF 3~6=170-80=90(万元)

NCF 7=90+80+8=178(万元)(1分)

(2)①甲方案包括初始期的静态投资回收期

=150/49=3.06(年)(1分)

②乙方案不包括初始期的静态回收期

=200/90=2.22(年)

乙方案包括建设期的静态投资回收期

=2+2.22=4.22(年)(1分)

(3)①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=69.90(万元)(1分)

②乙方案的净现值

=90×(P/A,10%,4)×(P/F,10%,2)+178×(P/F,10%,7)-80×(P/F,10%,2)-120

=141.00(万元)(1分)

(4)①甲方案净现值的等额年金=69.90/(P/A,10%,5)=18.44(万元)

②乙方案净现值的等额年金=141.00/(P/A,10%,7)=28.96(万元)(0.5分)

因为乙方案净现值的等额年金大,所以乙方案优于甲方案。(0.5分)

(5)两方案寿命期的最小公倍数为35年

①甲方案调整后的净现值

=69.90+69.90×(P/F,10%,5)+69.90×(P/F,10%,10)+69.90×(P/F,10%,15)+69.90×(P/F,10%,20)+69.90×(P/F,10%,25)+69.90×(P/F,10%,30)

=177.83(万元)

②乙方案调整后的净现值

=141.00+141.00×(P/F,10%,7)+141.00×(P/F,10%,14)+141.00×(P/F,10%,21)+141.00×(P/F,10%,28)

=279.31(万元)

因为乙方案调整后的净现值大,所以乙方案优于甲方案。(1分) -

第16题:

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表:

要求:

计算两个方案的加权平均资本成本,并比较方案的优劣。

答案:解析:方案甲:WACC=7%*(80/500)+8.5%*(120/500)+14%*(300/500)=11.56%方案乙:WACC=7.5%*(110/500)+8%*(90/500)+14%*(300/500)=11.49%方案乙较优。

-

第17题:

某投资项目有甲、乙两个备选方案,两个方案现金流量预测值如下表所示(单位:万元)。

计算甲、乙两个方案的净现值率,可得()。A.甲、乙两个方案的净现值率分别为0.3642,0.3415

B.甲方案更优

C.甲方案可行,乙方案不可行

D.乙方案更优答案:A,B解析:甲方案的净现值率=437.04/1200=0.3642乙方案的净现值率=443.93/1300=0.3415净现值率是一个相对指标,反映单位投资现值所能带来的净现值。在项目评价时,NPVR≥0,可以考虑接受该项目,在多方案比较时,净现值率越大,方案越优。 -

第18题:

某建筑工程公司欲开设超市,有甲、乙、丙3种投资方案,寿命期均为10年,其初期投资额、每年净收益如下表所示。已知:(P/A,10%,10)=6.144。

根据以上资料,回答以下问题:

甲、乙、丙三个投资方案的关系为( )。A.独立方案

B.互斥方案

C.混合方案

D.互联方案答案:B解析:选择其中的一种方案,必然会对其他两种方案产生排斥,属于互斥方案。 -

第19题:

某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入90万,年总成本60万。(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万,项目投产后,年营业收入170万,年经营成本80万,经营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。企业所得税税率为30%。计算甲、乙两方案的年等额净回收额,并比较两方案的优劣;

正确答案: 计算甲、乙两方案的年等额净回收额,并比较两方案的优劣①甲方案的年等额净回收额=35.78/(P/A,10%,5)=9.44(万元)②乙方案的年等额净回收额=84.7/(P/A,10%,7)=17.4(万元)因为乙方案的年等额净回收额大,所以乙方案优于甲方案。 -

第20题:

问答题某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入90万,年总成本60万。(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万,项目投产后,年营业收入170万,年经营成本80万,经营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。企业所得税税率为30%。利用最短计算期法比较两方案的优劣。正确答案: 利用最短计算期法比较两方案的优劣最短计算期为5年,所以:甲方案调整后的净现值=原方案净现值=35.78(万元)乙方案调整后的净现值=乙方案的年等额净回收额×(P/A,10%,5)=65.96(万元)因为乙方案调整后的净现值大,所以乙方案优于甲方案。解析: 暂无解析 -

第21题:

问答题某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入90万,年总成本60万。(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万,项目投产后,年营业收入170万,年经营成本80万,经营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。企业所得税税率为30%。 该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;正确答案: 计算甲、乙两方案的净现值 ①甲方案的净现值=40×(P/A,10%,4)+95×(P/F,10%,5)–150=35.78(万元) ②乙方案的净现值 =71.7×(P/A,10%,4)×(P/F,10%,2)+161.7×(P/F,10%,7)–80×(P/F,10%,2)–120 =84.7(万元)解析: 暂无解析 -

第22题:

问答题某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入90万,年总成本60万。(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入10万,项目投产后,年营业收入170万,年经营成本80万,经营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。企业所得税税率为30%。计算甲、乙方案包括建设期的静态投资回期;正确答案: 计算甲、乙方案包括建设期的静态投资回期①甲方案包括建设期的静态投资回收期=150/40=3.75(年)②乙方案不包括建设期的静态投资回收期=200/71.7=2.79(年)乙方案包括建设期的静态投资回收期=2+2.79=4.79(年)解析: 暂无解析 -

第23题:

问答题某企业有甲、乙两个投资项目,计划投资额均为1000万元,其收益率的概率分布如下表所示: 市场状况,概率,甲项目,乙项目 好,0.32,0%,30%, 一般,0.510%,10% 差,0.25%,-5%比较甲乙两个投资项目风险的大小。正确答案: 因为甲乙两个项目的期望值不同,所以应当比较二者的标准离差率进而比较风险的大小甲项目的标准离差率=5.57%/12%×100%=46.42%乙项目的标准离差率=12.49%/13%×100%=96.08%因为乙项目的标准离差率大于甲项目的标准离差率,所以乙项目的风险大于甲项目。解析: 暂无解析