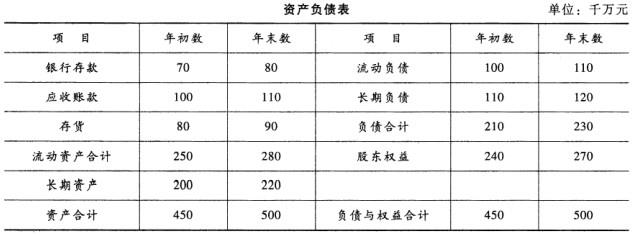

G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:G公司没有优先股,目前发行在外的普通股为500万股,2010年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。G公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

题目

G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:

G公司没有优先股,目前发行在外的普通股为500万股,2010年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。G公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

相似考题

更多“G公司是一家生产企业,2009年度的资产负债表和利润表如下所示: ”相关问题

-

第1题:

共用题干

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:企业的主要财务报表包括()。

A:现金流量表

B:资产负债表

C:现金计划表

D:损益表答案:A,B,D解析:财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。 -

第2题:

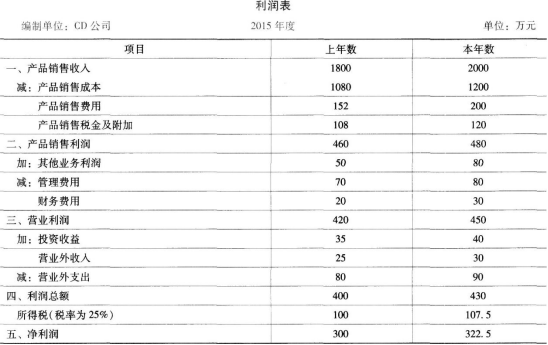

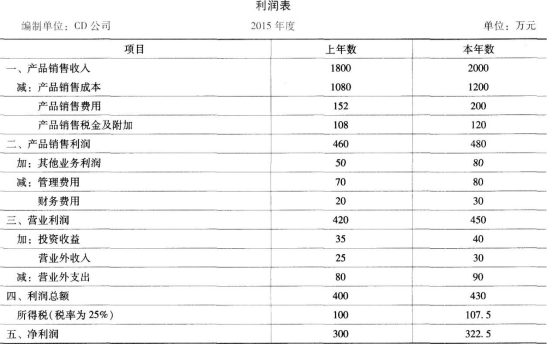

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

在企业的财务分析中,反映偿债能力的指标有( )。查看材料A.产权比率

B.利息保障倍数

C.流动资产周转率

D.资本保值增值率答案:A,B解析:本题考查农业企业财务分析。资产负债率、产权比率、利息保障倍数。 -

第3题:

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。答案:解析:(1)资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

第4题:

甲公司是一家生产和销售冷饮的企业。冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。 A.适中型筹资策略

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:在激进型筹资策略下,临时性负债大于波动性流动资产,相比其他政策,临时性负债占全部资金来源比重最大。 -

第5题:

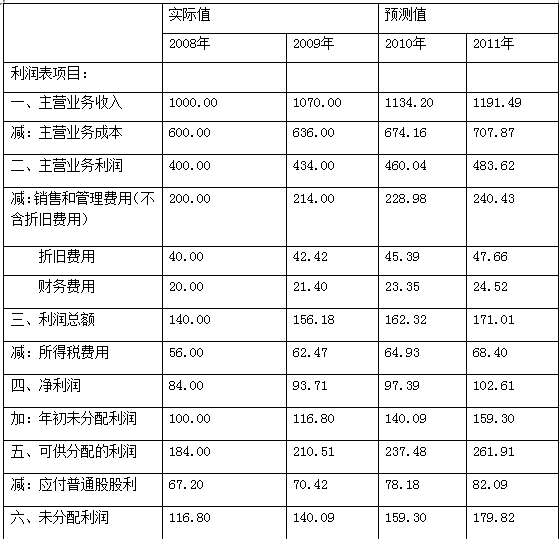

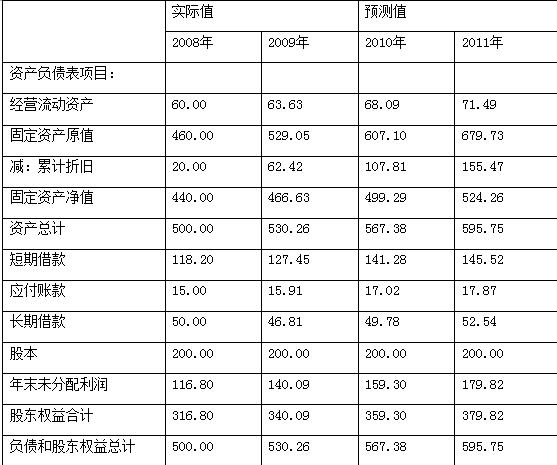

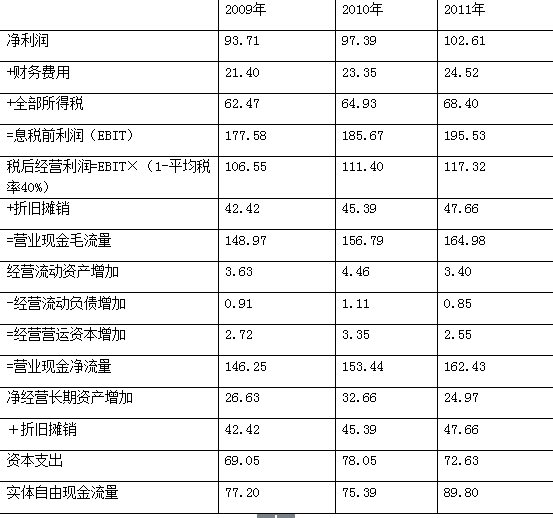

(2009年)甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:计算2009年的股权现金流量和债务现金流量。

表1 甲公司预计自由现金流量表 单位:万元

答案:解析:

-

第6题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度的存货周转天数为( )天。查看材料A.1.33

B.2.67

C.135

D.270答案:C解析:本题考查资产管理效率分析。存货周转率(次数)=销售成本÷平均存货余额=1200÷[(400+500)÷2]=2.67(次),存货周转天数=360÷存货周转率=360÷2.67=135(天)。 -

第7题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年应收账款周转天数为( )天。查看材料A.14.4

B.16

C.22.5

D.25答案:C解析:本题考查资产管理效率分析。应收账款周转率(次数)=销售收入÷平均应收账款余额=2000÷[(120+130)÷2]=16(次),应收账款周转天数=360÷应收账款周转率=360÷16=22.5(天)。 -

第8题:

甲公司2009年12月31日的资产负债表(简表)如下表所示。

甲公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。计算2010年该公司的外部融资需要量。

甲公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。计算2010年该公司的外部融资需要量。

(1)甲公司资金需要总量=[(5+25+30)/12-(40+10)/12]×(13.5-12)=1.25亿元

(2)甲公司销售增长情况下提供的内部融资量为13.5×12%×(1-50%)=0.81亿元

(3)甲公司外部融资需要量=1.25-0.81=0.44亿元

略 -

第9题:

以下选项中属于企业会计报表的是()。

- A、资产负债表

- B、利润表

- C、现金流量表

- D、年度生产计划表

正确答案:A,B,C -

第10题:

单选题甲公司于2009年1月15日取得一项无形资产,2010年6月7日甲公司发现2009年对该项无形资产仅摊销了11个月。甲公司2009年度的财务会计报告已于2010年4月12日批准报出。假定该事项涉及的金额较大,不考虑其他因素,则甲公司正确的做法是()。A按照会计政策变更处理,调整2009年12月31日资产负债表的年初数和2009年度利润表、所有者权益变动表的上年数

B按照重要会计差错处理,调整2010年12月31日资产负债表的期末数和2010年度利润表、所有者权益变动表的本期数

C按照重要会计前期差错处理,调整2010年12月31日资产负债表的年初数和2010年度利润表、所有者权益变动表的上年数

D按会计估计变更处理,不需追溯重述

正确答案: B解析: 暂无解析 -

第11题:

多选题在中期财务报告中,企业应当提供的财务报表及比较财务报表包括( )。A本中期末的资产负债表和上年度与本中期末相同日期的资产负债表

B本中期的利润表

C年初至中期末的利润表以及上年度可比期间的利润表(其中上年度可比期间的利润表是指上年度可比中期的利润表和上年度年初至上年可比中期末的利润表)

D年初至中期末的现金流量表和上年度年初至可比中期末的现金流量表

正确答案: A,B解析:

在中期财务报告中,企业应当提供以下比较财务报表:①本中期末的资产负债表和上年度末的资产负债表;②本中期的利润表、年初至本中期末的利润表以及上年度可比期间的利润表(其中上年度可比期间的利润表是指上年度可比中期的利润表和上年度年初至可比中期末的利润表);③年初至中期末的现金流量表和上年度年初至上年可比中期末的现金流量表。 -

第12题:

问答题A公司2008年度、2009年度和2010年度利润表部分数据如下: 单位:万元 2010年2009年2008年销售收入321683049829248销售成本202811853117463净利润266933853305要求:(1)计算该公司2010年度的销售净利率并作出简要分析;(2)计算该公司2010年度的销售毛利率并作出简要分析。正确答案:解析: -

第13题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

表中数据所源自的财务报表是 ()。A 、 资产负债表

B 、 工资表

C 、 生产作业计划表

D 、 利润表答案:A,D解析:表中前三项源自损益表(利润表),后六项源自资产负债表。 -

第14题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度总资产周转率为( )。查看材料A.0.476

B.0.91

C.0.95

D.1答案:C解析:本题考查资产管理效率分析。总资产周转率=销售收入÷平均资产总额=2000÷[(2000+2200)÷2]=0.95(次)。 -

第15题:

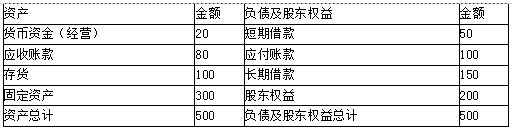

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态,根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

A.保守型筹资策略

B.适中型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:稳定性流动资产和长期资产=20+80+100+300=500(万元),自发性负债、长期负债和股东权益=500-50=450(万元)。稳定性流动资产和长期资产大于自发性负债、长期负债和股东权益,属于激进型筹资策略。 -

第16题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

关于CD公司2015年度的销售毛利率的说法正确的有( )。查看材料A.销售毛利率=(销售收入-销售成本)÷销售收入×100%

B.该企业的销售毛利率为40%

C.销售毛利率反映企业销售收入扣除销售产品或商品的成本后,有多少可用于各项期间费用和形成盈利

D.销售毛利率指标是企业盈利能力指标的核心答案:A,B,C解析:本题考查盈利能力分析。选项D错误,净资产收益率指标是企业盈利能力指标的核心,是整个财务管理体系的核心。 -

第17题:

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

甲公司资产负债表

2014年12月31日 单位:万元 A.适中型筹资策略

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:在三种营运资本筹资策略中,在生产经营的淡季,只有激进型筹资策略的临时性负债大于0。本题中,在生产经营的淡季,甲公司短期借款为50万元,即临时性负债大于0,由此可知,该企业的营运资本筹资策略是激进型筹资策略。 -

第18题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度的净资产收益率为( )。查看材料A.20.54%

B.21.29%

C.28.38%

D.55.13%答案:B解析:本题考查盈利能力分析。净资产收益率=净利润÷平均净资产×100%=322.5÷[(1460+1570)÷2]×100%=21.29%。 -

第19题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度资本保值增值率为( )。查看材料A.107%

B.107.53%

C.110%

D.116.7%答案:B解析:本题考查盈利能力分析。资本保值增值率=期末所有者权益÷期初所有者权益×100%=1570÷1460×100%=107.53%。 -

第20题:

甲公司于2009年1月15日取得一项无形资产,2010年6月7日甲公司发现2009年对该项无形资产仅摊销了11个月。甲公司2009年度的财务会计报告已于2010年4月12日批准报出。假定该事项涉及的金额较大,不考虑其他因素,则甲公司正确的做法是()。

A按照会计政策变更处理,调整2009年12月31日资产负债表的年初数和2009年度利润表、所有者权益变动表的上年数

B按照重要会计差错处理,调整2010年12月31日资产负债表的期末数和2010年度利润表、所有者权益变动表的本期数

C按照重要会计前期差错处理,调整2010年12月31日资产负债表的年初数和2010年度利润表、所有者权益变动表的上年数

D按会计估计变更处理,不需追溯重述

C

略 -

第21题:

问答题B公司2014年度的资产负债表和利润表如下:正确答案:解析: -

第22题:

多选题下列关于资产负债表说法正确的是()。A资产负债表是静态报表,利润表是动态报表

B资产负债表反映的是财务状况,利润表反映的是经营成果

C资产负债表是月份报表,利润表是年度报表

D资产负债表和利润表都是企业的主表

正确答案: D,C解析: C选项的说法是错误的,因为利润表和资产负债表都是月份报表。 -

第23题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。正确答案: 戊公司2012年可以发放的现金股利额=9480-15600×(1-60%)=3240(万元)。解析: 暂无解析

甲公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。计算2010年该公司的外部融资需要量。

甲公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。计算2010年该公司的外部融资需要量。