某公司有A和B两个部门,有关数据如下: 单位:元假设A部门要求的税前报酬率为8%,B部门要求的税前报酬率为10%。所得税税率为25%。 1、计算A、B部门各自的剩余收益; 2、假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案 3、假设B部门面临一减资方案(经营资产价值20000元,每年获得税前经营利润3200元,税前投资报酬率16%)。如果该公司采用剩余收益作为业绩评价标准,B部门经理是否会采纳该

题目

单位:元

假设A部门要求的税前报酬率为8%,B部门要求的税前报酬率为10%。所得税税率为25%。

1、计算A、B部门各自的剩余收益;

2、假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案

3、假设B部门面临一减资方案(经营资产价值20000元,每年获得税前经营利润3200元,税前投资报酬率16%)。如果该公司采用剩余收益作为业绩评价标准,B部门经理是否会采纳该减资方案

4、说明以剩余收益作为投资中心业绩评价指标的优点。

相似考题

更多“某公司有A和B两个部门,有关数据如下: ”相关问题

-

第1题:

某建筑企业购置施工设备,有两个方案可供选择,有关数据如下表:

试用年费用法对两方案进行比较,选择最优方案。(结果保留两位小数)

参考答案:

-

第2题:

阅读以下说明和表,回答问题1~问题4。

【说明】

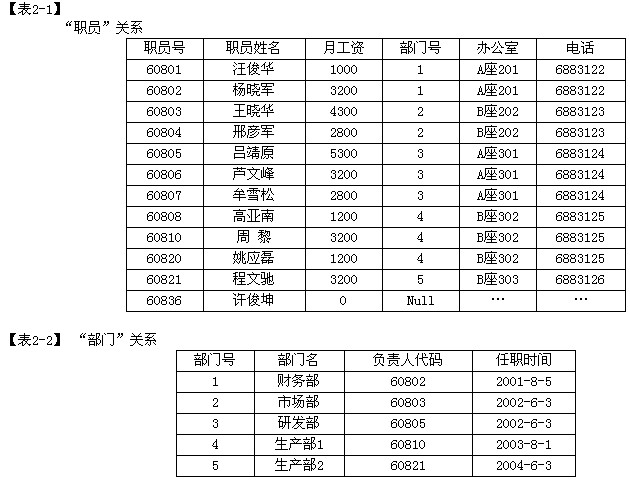

某公司信息管理系统的需求分析和部分关系模式设计的结果描述如下。

1.公司有多个部门,每个部门有一名负责人、一间办公室、一部电话、多名职员,每个职员最多属于一个部门,负责人也是一名公司职员。

2.公司职员的月工资大于等于1000元且小于等于8000元。

3.数据库的部分关系模式设计如下:

职员(职员号,职员姓名,月工资,部门号,办公室,电话)

部门(部门号,部门名,负责人代码,任职时间)

4.“职员”和“部门”的关系示例分别如表2-1和表2-2所示。

根据上述说明,请给出

(1)“职员”关系模式的主键和外键。

(2)“部门”关系模式的主键和外键。

正确答案:(1)主键:职员号 外键:部门号 (2)主键:部门号或部门名 外键:负责人代码

(1)主键:职员号 外键:部门号 (2)主键:部门号,或部门名 外键:负责人代码 解析:本试题中,“部门”关系的主键为部门号,“职员”关系的主键为职员号。在“部门”关系中,部门由于负责人也是来自职员关系,所以负责人代码是外键。在“职员”关系中,部门号是“部门”关系的主键,因此部门号是外键。根据题意,“职员”和“部门”的关系模式可表示如下:

职员(职员号,职员姓名,月工资,部门号,办公室,电话)

部门(部门号,部门名, ,任职时间)

,任职时间)

-

第3题:

某公司数据库的两个关系为:部门(部门号,部门名,负责人,电话)和员工(员工号,姓名,住址)。假设每个部门有若干名员工,一名负责人,一部电话;员工号为员工关系的主键。

查询各部门负责人的姓名及住址的SQL语句如下:

SELECT 部门名, 姓名, 住址

FROM 部门, 员工 WHERE _____;

A.员工号=负责人

B.员工号='负责人'

C.姓名=负责人

D.姓名='负责人'

A.

B.

C.

D.

正确答案:A

解析:本题考查数据库中范式的基本概念和基本的SQL语句。

由于部门名是唯一的,因此在“部门名CHAR(10)”后应有“UNIQUE”。根据表1可以看出负责人来自员工且等于员工号属性,因为员工关系的主键是员工号,所以部门关系的外键负责人需要用FOREIGN KEY (负责人) REFERENCES 员工 (员工号) 来约束。这样部门关系的SQL语句如下:

CREATE TABLE 部门 (部门号 CHAR (3) PRIMARY KEY,

部门名 CHAR (10) UNIQUE,

负责人 CHAR (4),

电话 CHAR (20)

FOREIGN KEY (负责人) REFERENCES 员工 (员工号));

根据SQL的语法要求,查询各部门负责人的姓名及住址的SQL语句的空缺部分补充完整如下:

SELECT 部门名, 姓名, 住址

FROM 部门, 员工 WHERE 员工号=负责人;

-

第4题:

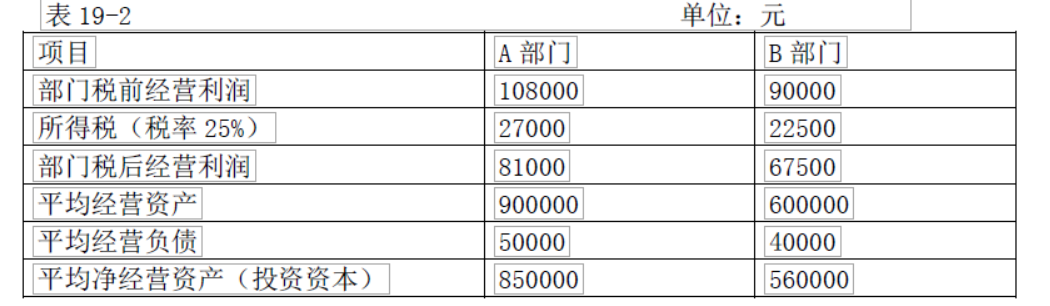

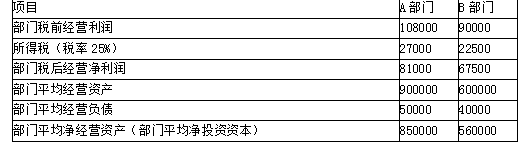

某公司有 A 和 B 两个部门,有关数据如表 所示。

要求 :

(1)假设加权平均税前资本成本为 11%,并假设没有需要调整的项目,计算 A、B 两部门的经济增加值。

(2)B 部门经理如果采纳前面提到的投资机会(报酬率为 13%,投资额 100000 元,每年税前获利 13000 元),计算 B 部门经济增加值。

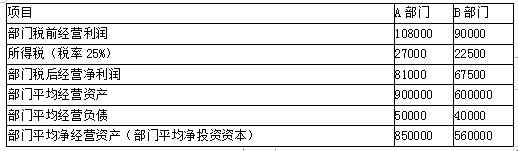

(3)B 部门经理如果采纳前面提到的减少一项现有资产的方案(价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%),计算 B 部门经济增加值。答案:解析:(1)A 部门经济增加值=调整后税后经营利润-调整后投资资本×加权平均税后资本成本=81000-850 000×11%×(1-25%) =10875(元)

B 部门经济增加值=67500-560 000×11%×(1-25%)=21300(元)

(2)B 部门采纳投资方案后经济增加值=(90000+13000)×(1-25%)-(560 000+100 000)×11% ×(1-25%)=22800(元)

由于经济增加值提高,因此 B 部门经理会接受该项目。

(3)采纳减资方案后经济增加值=(90000-6500)×(1-25%)-(560 000-50 000)×11%× (1-25%)=20550(元)

因此,B 部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。 -

第5题:

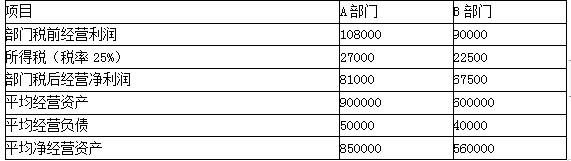

某公司有A和B两个部门,有关数据如下:

要求:

(1)计算AB两个部门的投资报酬率

(2)假设公司要求的税前投资报酬率为11%。B部门经理面临一个税前投资报酬率为13%的投资机会,投资额100000元,每年部门税前经营利润13000元。回答B部门经理是否会接受该项投资?

(3)假设公司要求的税前投资报酬率为11%。B部门现有一项资产价值50000元,每年税前获利6500元,税前投资报酬率为13%,回答B部门经理是否会放弃该资产?答案:解析:1.A部门投资报酬率

=部门税前经营利润/部门平均净经营资产

=108000/850000=12.71%

B部门投资报酬率=90000/560000=16.07%

2. 接受投资后的投资报酬率=(90000+13000)/(560000+100000)=15.61%

尽管对整个公司来说,投资报酬率高于公司要求的报酬率,应当利用这个投资机会,但接受投资却使该部门的投资报酬率由过去的16.07%下降到15.61%。因此,B部门经理不会接受该项目,从而伤害了公司整体利益。

3.放弃该资产之后投资报酬率=(90000-6500)/(560000-50000)=16.37%

税前投资报酬率为13%,超过了公司要求的报酬率,B部门经理却愿意放弃该项资产,以提高部门的投资报酬率。从而伤害了公司整体利益。 -

第6题:

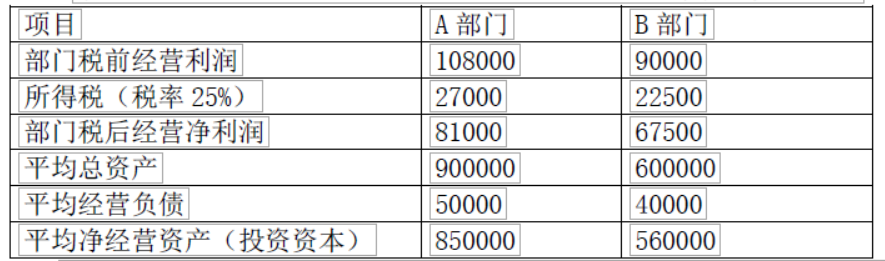

某公司有 A 和 B 两个部门,有关数据如表 所示。

公司要求的投资报酬率是 11%

要求:

(1)计算 AB 两个部门的投资报酬率

(2)B 部门经理面临一个投资税前报酬率为 13%的投资机会,投资额为 100000 元,每年部门税前经营利润 13000 元。若利用投资报酬率评价部门业绩,B 部门是否接受投资?

(3)假设该 B 部门现有一项资产价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%,若利用投资报酬率评价部门业绩,B 部门是否会放弃该投资?答案:解析:(1)A 部门投资报酬率=部门税前经营利润/部门平均净经营资产=108000÷ 850000=12.71%

B 部门投资报酬率=90000÷560000=16.07%

(2)接受投资后 B 部门的投资报酬率=(90000+13000)/(560000+100000)×100%=15.61%

该投资税前报酬率为 13%,超过了公司要求的报酬率,对公司有利,但由于低于接受前的投资报酬率 16.07%,若利用投资报酬率评价部门业绩,B 部门不愿接受投资。

(3)放弃投资后的投资报酬率=(90000-6500)/(560000-50000) ×100%=16.37%

该投资税前报酬率为 13%,超过了公司要求的报酬率,对公司有利,但 B 部门经理却愿意放弃该项资产,以提高部门的投资报酬率。 -

第7题:

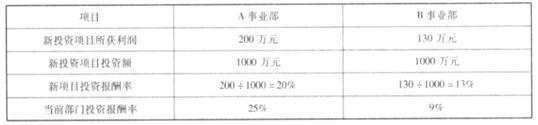

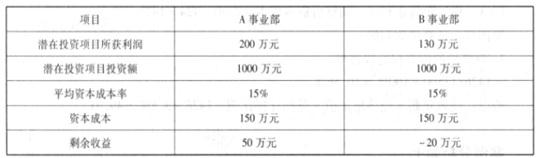

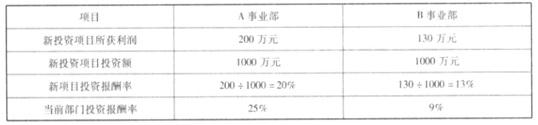

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假设在资产处置时,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A、B 两个事业部的经理的兴趣相同吗?为什么?答案:解析:在资产处置时,使用投资报酬率也会误导管理者做出错误决策。假定本例中,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A 事业部的经理会通过处置该资产来提高本事业部的整体投资回报率,而 B 事业部的经理如果处理该资产,那么整个部门的投资报酬率会下降。事实上,资产的投资报酬率只要低于资本成本的 15%就应该被处置。因此,A 事业部的资产应该保留,而 B 事业部的资产应处置掉。两个部门的经理在做决策时都不是出于该公司的整体利益,造成次优化决策。 -

第8题:

假设某公司需要对A、B两个投资项目进行决策,相关资料如下:

要求:计算两个项目的非折现的回收期,并进行决策。答案:解析:(1)计算项目A的非折现回收期

回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期(过程略)

回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。 -

第9题:

某公司有三个部门,第一个部门的人数是其他两个部门人数的三分之一,第二个部门的人数是其他两个部门人数的五分之一,第三个部门有28人,则第一个部门与第二个部门的人数相差多少()。

- A、4

- B、6

- C、8

- D、5

正确答案:A -

第10题:

问答题已知某公司2017年会计报表的有关资料如下。用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。正确答案: 净资产收益率=营业净利率×总资产周转率×权益乘数=2.5%×2.222×2.4=13.33%或:净资产收益率=总资产净利率×权益乘数=5.556%×2.4=13.33%。解析: 暂无解析 -

第11题:

单选题已知甲乙两个企业月产量(千件)的资料,甲企业一共20名工人,月产量的数据如下,根据给出的数据,回答有关问题: 乙企业的数据如下: 乙企业工人平均月产量(千件)()。A19.5

B19.88

C20

D25

正确答案: D解析: 暂无解析 -

第12题:

单选题某公司某部门的有关数据为:销售收入50000元,已销产品的变动成本和变动销售费用30000元,可控固定间接费用2500元,不可控固定间接费用3000元。那么,该利润中心部门边际贡献为()元。A20000

B17500

C14500

D10750

正确答案: C解析: 本题的考点是利润中心业绩评价指标。利润中心部门边际贡献=50000-30000-2500-3000=14500(元)。 -

第13题:

某公司有甲、乙两个部门,这两个部门均属于投资中心。2011年末这两个部门的有关资料如下表所示:

要求:计算表中用字母表示的每一个数值。

答案:A=(250000-100000)/250000=60%

B=100000-40000=60000

C=40000/160000×100%=25%

D=40000-160000×20%=8000

E=350000×(1-65%)=122500

F=122500-70000=52500

G=52500÷21%=250000

H=(52500-2500)/250000=20%

-

第14题:

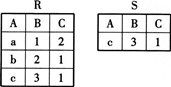

有两个关系R和s如下:

则有关系R得到关系S的操作是( )。

A.选择

B.投影

C.自然连接

D.并

正确答案:A

由关系R到关系S为一元运算,排除C和D。关系S是关系R的一部分,是通过选择之后的结果,因此选A。 -

第15题:

某公司有A、B两个部门,有关资料如下:(单位:元)

要求:

(1)计算A、B两个部门的投资报酬率。

(2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。答案:解析:(1)A部门投资报酬率=108000÷850000=12.71%

B部门投资报酬率=90000÷560000=16.07%

(2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元,即获得13%的税前投资报酬率;

该项目税前投资报酬率13%>公司要求的税前投资报酬率11%,因此对公司有利;而该项目税前投资报酬率13%<B部门当前的投资报酬率16.07%,采纳该项目会使B部门的投资报酬率下降,因而B部门可能会放弃该项目:

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元,即获得13%的税前投资报酬率。

该资产税前投资报酬率13%>公司要求的税前投资报酬率11%,因此公司不应放弃该项资产,但该资产税前投资报酬率13%<B部门当前的投资报酬率16.07%,放弃该项资产会使B部门的投资报酬率提高,因而B部门宁愿放弃该项资产:

-

第16题:

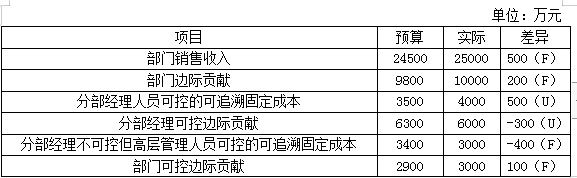

某集团下的A部门为利润中心。有关预算和实际资料如下表所示: 答案:解析:

答案:解析:

-

第17题:

某公司有A、B两个部门,有关资料如下:(单位:元)

假设加权平均税前资本成本为11%,并假设没有需要调整的项目,要求:

(1)计算A、B两个部门的经济增加值;

(2)假设B部门经理面临以下决策问题,试从经济增加值角度分析其可行性:

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元;

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元。答案:解析:(1)A部门经济增加值=81000-850000×11%×(1-25%)=10875(元)

B部门经济增加值=67500-560000×11%×(1-25%)=21300(元)

(2)B部门采纳投资方案后的经济增加值

=(90000+13000)×(1-25%)-(560000+100000)×11%×(1-25%)

=21300+[13000×(1-25%)-100000×11%×(1-25%)]

=22800(元)>21300(元)

B部门采纳减资方案后的经济增加值

=(90000-6500)×(1-25%)-(560000-50000)×11%×(1-25%)

=21300-[6500×(1-25%)-50000×11%×(1-25%)]

=20550(元)<21300(元)

可见,采纳投资方案使B部门经济增加值增加,而减资方案使B部门经济增加值减少,因此B部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。 -

第18题:

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假定该企业的资本成本率为 15%,则 A、B 事业部投资项目的剩余收益情况如何?答案:解析:A、B 事业部投资项目的剩余收益分别为:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值 -

第19题:

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:A、B 两个事业部的经理对新投资项目的兴趣相同吗?为什么?答案:解析:A 事业部经理不会对新投资项目感兴趣。因为,一方面,A 事业部的经理不愿意投资新项目,因为新项目的投资报酬率 20%低于该部门现有的投资报酬率 25%,拖了该部门的后腿;另一方面,B 事业部的经理会愿意投资新项目,因为新项目的投资报酬率 13%高于现有的投资报酬率

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。 -

第20题:

计算题: 公司某利润中心的有关数据资料如下: 部门销售收入 80000元 部门销售产品变动成本和变动性销售费用 30000元 部门可控固定成本 5000元 部门不可控固定成本 6000元 要求:计算该责任中心的各级利润考核指标。

正确答案: 部门贡献边际=80000-30000=50000(元)

部门经理贡献边际=50000-5000=45000(元)

部门贡献=45000-6000=39000(元) -

第21题:

某公司某部门的有关数据为:营业收入50000元,已销产品的变动成本和变动销售费用30000元,可控固定间接费用2500元,不可控固定间接费用3000元。那么该利润中心部门边际贡献为()元。

- A、20000

- B、17500

- C、14500

- D、10750

正确答案:C -

第22题:

问答题计算题: 公司某利润中心的有关数据资料如下: 部门销售收入 80000元 部门销售产品变动成本和变动性销售费用 30000元 部门可控固定成本 5000元 部门不可控固定成本 6000元 要求:计算该责任中心的各级利润考核指标。正确答案: 部门贡献边际=80000-30000=50000(元)

部门经理贡献边际=50000-5000=45000(元)

部门贡献=45000-6000=39000(元)解析: 暂无解析 -

第23题:

问答题ABC公司有A和B两个投资机会,假设未来的经济状况只有3种:繁荣、正常、衰退,有关的概率分布和期望报酬率如下表:【要求】判断A和B方案哪个好?正确答案: A.方案的期望报酬率=15%B.方案的期望报酬率=15%A.方案的标准差=58.09%B.方案的标准差=3.87%收益率相同,A方案离散程度更大。综合考虑,B方案更好。解析: 暂无解析