为实现登记入账的销售数量确系已发货数量,已正确开具账单并登记入账这一控制目标,被审计单位制定的内部控制有效的有( )。A.以经过审核的发运凭证及客户订购单为依据登记销售交易 B.将经批准的装运凭证和客户订购单中的装运数量与开具账单的数量对比 C.每月末由独立人员对销售部门的销售记录.发运部门的发运记录和财务部门的销售交易入账情况作内部核查 D.从价格清单主文档获取销售单价

题目

B.将经批准的装运凭证和客户订购单中的装运数量与开具账单的数量对比

C.每月末由独立人员对销售部门的销售记录.发运部门的发运记录和财务部门的销售交易入账情况作内部核查

D.从价格清单主文档获取销售单价

相似考题

参考答案和解析

更多“为实现登记入账的销售数量确系已发货数量,已正确开具账单并登记入账这一控制目标,被审计单位制定的内部控制有效的有( )。”相关问题

-

第1题:

A注册会计师针对甲公司销售交易记录是否及时而实施的控制测试包括( )。 A.检查尚未开具收款账单的发货 B.将销售交易登记入账的日期与发货凭证的日期比较核对 C.检查尚未登记入账的销售交易 D.检查发货单和销售发票存根上内部核查的标记

正确答案:ACD

对凭证上日期的比较核对属于交易的实质性程序,因此ACD是恰当的。

-

第2题:

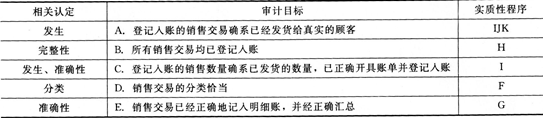

丙注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序。 (1)审计目标 A.登记入账的销售交易确系已经发货给真实的顾客 B.所有销售交易均已登记入账 C.登记入账的销售数量确系已发货的数量,已正确开具账单并登记入账 D.销售交易的分类恰当 E.销售交易已经正确地记入明细账,并经正确汇总 (2)实质性程序 F.检查证明销售交易划分类别的原始凭证 G.将主营业务收入明细账加总,追查其至总账的过账 H.将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对 I.追查主营业务收入明细账中的分录至销售发票 J.将主营业务收入明细账中的分录与销售单中的赊销审批和发运审批进行核对 K.复核主营业务收入总账、明细账中的大额或异常项目 要求: 请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序,也可以不选择)。请将相关认定及选择的实质性程序字母序号填入下列表格中。

正确答案:

正确答案:

-

第3题:

E注册会计师负责对戊公司2007年度财务报表进行审计。在了解戊公司内部控制 时,E注册会计师遇到下列事项,请代为作出正确的专业判断。

为保证所有的产品销售均已入账,戊公司下列控制活动中与这一控制目标直接相关的

有()

A.对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记入账

B.检查销售发票是否经适当的授权批准

C.将每月产品发运数量与销售入账数量相核对

D.定期与客户核对应收账款余额答案:A,C解析:【解析]本题考查的知识点是“控制活动与控制目标的关系”,选项B检查销售发票是否经适当的授权批准与发生相关;选项D定期与客户核对应收账额与发生和准确性相关。 -

第4题:

对入账的销售交易是真实的这一审计目标,注册会计师一般关心的错误不包括()

- A、向虚构的顾客发货,并作为销售交易登记入账

- B、销售交易重复入账

- C、已经发货但未将销售交易登记入账

- D、未曾发货却已将销售交易登记入账

正确答案:C -

第5题:

下列做法在审计过程中无法判断登记入账的销售交易均经正确计价的是()。

- A、是否按订货数量发货

- B、是否按发货量准确开具账单

- C、是否将账单上数额准确记入会计账簿

- D、是否在发货清单上有相关人员的签字

正确答案:D -

第6题:

单选题对入账的销售交易是真实的这一审计目标,注册会计师一般关心的错误不包括()A向虚构的顾客发货,并作为销售交易登记入账

B销售交易重复入账

C已经发货但未将销售交易登记入账

D未曾发货却已将销售交易登记入账

正确答案: B解析: 暂无解析 -

第7题:

多选题为了保证登记入账的销售交易发货给真实客户,应设计的控制程序有( )。A依据已授权审批的发运凭证发货

B在发货前,客户的赊销已经被授权审批

C月末向客户寄发对账单

D发运凭证事先连续编号

正确答案: D,A解析:

D项,发运凭证事先连续编号是为了保证所有销售交易均已登记入账,获取的是关于“完整性”的认定。 -

第8题:

多选题在证实登记入账的销售是否真实这一目标而进行的实质性程序时,注册会计师通常关心的不真实销售有()。A未曾发货却已登记入账

B销售交易重复入账

C向虚构的客户发货并登记入账

D已经发货但未曾入账

正确答案: D,B解析: 选项D证实的是“发生的销售均已登记入账”。 -

第9题:

单选题登记入账的销售交易确系已经发货给真实的顾客,主要针对是()。A发生审计目标

B存在审计目标

C完整性审计目标

D准确性审计目标

正确答案: C解析: 暂无解析 -

第10题:

多选题为了验证“登记入账的销售数量确系已发货的数量,已正确开具账单并登记入账”,注册会计师常用的实质性程序包括()。A复算销售发票上的数据

B追查主营业务收入明细账中的分录至销售发票

C追查销售发票上的详细信息至发运凭证、经批准的商品价目表和客户订购单

D检查销售发票是否经适当的授权批准

正确答案: A,C解析: 选项D属于针对此目标实施的控制测试,而不是实质性程序。 -

第11题:

多选题注册会计师检查产品销售是否均已入账时,下列控制活动与这一控制目标直接相关的有( )。A对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记入账

B检查销售发票是否经适当的授权批准

C将每月产品发运数量与销售入账数量相核对

D定期与客户核对应收账款余额

正确答案: D,C解析:

B项的控制活动主要控制销售业务的“发生”认定; D项中,定期与客户(债务人)核对应收账款余额主要是为了确保销售业务记录金额的准确性。 -

第12题:

多选题为保证所有的产品销售均已入账,下列控制活动中与这一控制目标直接相关的有( )。A对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记入账

B检查销售发票是否经适当的授权批准

C将每月产品发运数量与销售入账数量相核对

D发运凭证均经事先编号

正确答案: D,B解析:

根据题目“为保证所有的产品销售均已入账”这个条件,即实现的是完整性目标。B项,与发生目标相关。 -

第13题:

A注册会计师了解内部控制流程时认为,如果为了保证所有的产品销售均已入账,甲公司下列控制活动中与这一控制目标直接相关的有( )。

A.对所有销售发票连续编号并复核当月开具的销售发票是否已登记入账

B.对所有发运凭证连续编号并复核当月已发运的销售是否已登记人账

C.检查销售发票是否经适当的授权批准

D.定期与客户核对应收账款余额

正确答案:AB

解析:在选项A和B中,销售发票和发运凭证进行连续编号是被审计单位控制漏记销售业务的关键控制活动;选项C的控制活动主要控制销售业务的“发生”认定;在选项D中,定期与顾客核对应收账款余额主要是为了确保销售业务记录金额是否正确。 -

第14题:

丙注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序。

(1)审计目标

A.登记人账的销售交易确系已经发货给真实的顾客

B.所有销售交易均已登记入账

C.登记人账的销售数量确系已发货的数量,已正确开具账单并登记入账

D.销售交易的分类恰当

(2)实质性程序

F.检查证明销售交易划分类别的原始凭证

G.发运凭证为起点,追查至销售发票和账簿记录

H.追查主营业务收入明细账中的分录至销售发票

I.以主营业务收入明细账为起点,追查至销售单中的赊销审批和发运审批单据

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序,也可以不选择)。请将相关认定及选择的实质性程序字母序号填人下列表格中。 答案:解析:

答案:解析:

-

第15题:

登记入账的销售交易确系已经发货给真实的顾客,主要针对是()。

- A、发生审计目标

- B、存在审计目标

- C、完整性审计目标

- D、准确性审计目标

正确答案:A -

第16题:

为保证所有的产品销售均已入账,被审计单位下列控制活动中与这一控制目标直接相关的有()

- A、对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记人账

- B、检查销售发票是否经过适当的授权批准

- C、将每月产品发运数量与销售人账数量相核对

- D、定期与客户核对应收账款余额

正确答案:A,C -

第17题:

多选题某注册会计师负责对A公司20×8年度财务报表进行审计。请代注册会计师做出正确的专业判断。为保证所有的产品销售均已入账,A公司下列控制活动中与这一控制目标直接相关的有()。A对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记入账

B检查销售发票是否经适当的授权批准

C将每月产品发运数量与销售入账数量相核对

D定期与客户核对应收账款余额

正确答案: C,A解析: 暂无解析 -

第18题:

多选题注册会计师在确定被审计单位销售金额准确,与否的情况时,常用的控制测试有()。A检查尚未开具收款账单的发货和尚未登记入账的销售交易

B检查销售发票是否经适当的授权批准

C检查销售发票连续编号的完整性

D检查有关凭证上的内部核查标记

正确答案: A,C解析: 对销售交易的准确性进行控制测试,通常采用检查销售发票是否经过适当授权批准以及检查有关凭证上的内部核查标记。 -

第19题:

单选题下列做法在审计过程中无法判断登记入账的销售交易均经正确计价的是()。A是否按订货数量发货

B是否按发货量准确开具账单

C是否将账单上数额准确记入会计账簿

D是否在发货清单上有相关人员的签字

正确答案: C解析: 暂无解析 -

第20题:

多选题为保证所有的产品销售均已入账,被审计单位下列控制活动中与这一控制目标直接相关的有()A对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记人账

B检查销售发票是否经过适当的授权批准

C将每月产品发运数量与销售人账数量相核对

D定期与客户核对应收账款余额

正确答案: D,C解析: 暂无解析 -

第21题:

多选题A注册会计师计划对被审计单位甲公司2012年财务报表中与“登记入账的销售是否真实”这一目标实施实质性程序,应当关注的事项包括( )。A未曾发货却已登记入账

B销售交易重复入账

C向虚构的客户发货并登记入账

D已经发货但未曾入账

正确答案: B,A解析:

D项的事项属于证实“发生的销售均已登记入账”的测试目标,即销售收入的完整性测试。 -

第22题:

多选题A注册会计师计划测试被审计单位甲公司2012年销售交易是否完整。下列控制活动中与这一控制目标直接相关的有( )。A对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记入账

B检查销售发票是否经适当的授权批准

C发运凭证均经事先编号并已登记入账

D定期与客户核对应收账款余额

正确答案: D,C解析:

在AC两项中,销售发票和发运凭证进行连续编号是被审计单位控制防止漏记销售业务的关键控制活动;B项的控制活动主要控制销售业务的“发生”认定;在D项中,定期与客户核对应收账款余额主要是为了确保销售交易的真实发生。 -

第23题:

多选题为实现登记入账的销售交易确系已经发货给真实的客户,被审计单位设置的关键内部控制有()。A销售发票均经事先编号并已经恰当的登记入账

B在发货前,客户的赊销已经被授权批准

C销售交易是以经过审核的发运凭证及经过批准的客户订购单为依据登记入账的

D销售价格、付款条件、运费和销售折扣的确定已经适当的授权批准

正确答案: C,D解析: 选项D是针对计价和分摊设置的内部控制。