审计单位2016年度财务报表实施审计时,如果发现其2016年末2~3年账龄的应收账款余额为200万元,如2015年末( ),则应当怀疑2016年末应收账款存在重大错报。 A.账龄在1年以内的应收账款余额为100万元 B.账龄为1~2年的应收账款余额为150万元 C.账龄为2~3年的应收账款余额为200万元 D.账龄为3年以上的应收账款余额为250万元

题目

B.账龄为1~2年的应收账款余额为150万元

C.账龄为2~3年的应收账款余额为200万元

D.账龄为3年以上的应收账款余额为250万元

相似考题

更多“审计单位2016年度财务报表实施审计时,如果发现其2016年末2~3年账龄的应收账款余额为200万元,如2015年末( ),则应当怀疑2016年末应收账款存在重大错报。 ”相关问题

-

第1题:

甲公司2016年年初应收账款余额为1800万元,本期赊销款为200万元,当期收回应收账款500万元,甲公司按应收账款余额百分比法计提坏账准备,计提比例为2%,则2016年年末应当计提的坏账准备金额为( )。A.6万元

B.30万元

C.-6万元

D.-3万元答案:C解析:2016年年初坏账准备的余额=1800×2%=36(万元),2016年年末应收账款余额=1800+200-500=1500(万元),应提足的坏账准备金额=1500×2%=30(万元),所以应冲回坏账准备6万元。@## -

第2题:

某啤酒生产企业2016年销售收入净额为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,每年按360天计算,则该公司的应收账款周转天数为( )天。A.17

B.24

C.15

D.22答案:B解析:应收账款周转次数=销售收入/平均应收账款余额,周转天数=360/周转次数。将题中数据代入,可得:平均应收账款余额=(500+300)/2=400(万元),应收账款周转天数=360/(6000/400)=24(天)。 -

第3题:

某企业2016年赊销净额为870 000元,年初应收账款余额为230 000元,年末应收账款余额为490 000元,假定同行业年应收账款周转率平均水平为2.5次,根据以上资料分析,( )。A.该企业2016年应收账款周转率与同行业水平不可比

B.该企业2016年应收账款周转率与同行业水平持平

C.该企业2016年应收账款周转率低于同行业水平

D.该企业2016年应收账款周转率高于同行业水平答案:C解析: -

第4题:

某商业企业2015年度营业收入为2000万元,营业成本为1600万元;年初、年末应收账款余额分别为200万元和400万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金与流动负债的比为0.7。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金类资产组成,一年按360天计算。

该企业2015年度的应收账款周转天数为()天A.28

B.45

C.54

D.60答案:C解析:应收账款周转率(次)=主营业务收入净额/应收账款平均余额=2000/[(200+400)/2]=6.67(次),应收账款周转天数=360/应收账款周转率(次)=360/6.67=53.97(天)。 -

第5题:

在对K公司2016年度财务报表审计中,A注册会计师发现被审计单位应收乙公司票据发生于2015年度,并于当年向银行贴现,2016年度到期后乙公司未能如期偿还,并作应收账款处理,被审计单位将该笔应收账款账龄定为1年以内。答案:解析:不正确。该笔应收账款的账龄应该为1-2年。 -

第6题:

A注册会计师负责审计甲上市公司2016年度财务报表,确定财务报表整体的重要性为230万元,相关事项如下:

(1)根据以往年度审计结果,甲公司针对主要业务流程(包括销售与收款、采购与付款,以及生产与存货)的内部控制是有效的,因此A注册会计师决定在2016年度审计中将继续采用综合性审计方案。

(2)在实施进一步审计程序时拟利用被审计单位信息系统生成的信息,审计项目组成员就拟利用信息的准确性获取了审计证据。

(3)甲公司2016年度无形资产为880万元,A注册会计师认为重大错报风险较低,拟仅实施控制测试。

(4)甲公司2016年度多次向银行和其他企业抵押借款。为应对与财务报表披露的完整性认定相关的重大错报风险,A注册会计师决定扩大对实物资产的检查范围。

(5)审计项目组评估认为应收账款的重大错报风险较低,对甲公司2016年11月30日的应收账款余额实施了函证程序,未发现差异。2016年12月31日的应收账款余额较11月30日无重大变动。审计项目组据此认为已对年末应收账款余额的存在认定获取了充分、适当的审计证据。

(6)审计项目组成员在实施实质性程序时发现的被审计单位存在的重大错报表明内部控制存在重大缺陷,A注册会计师就这些缺陷与管理层和治理层进行了沟通。

要求:针对事项(1)至(6),简要说明A注册会计师或审计项目组成员的做法是否恰当,如不恰当,简要说明理由。答案:解析:(1)不恰当,注册会计师不能仅依据以往的审计经验确定进一步审计程序的总体方案,而要根据本年度对认定层次重大错报风险的评估结果,并考虑控制是否发生变化,是否出现其他因素使信赖控制不再适当等因素来确定是否继续选用综合性方案。

(2)不恰当,如果在实施进一步审计程序时拟利用被审计单位信息系统生成的信息,注册会计师应当就信息的准确性和完整性获取审计证据。

(3)不恰当,针对重大类别的交易仅实施控制测试不够,应针对重大类别的交易实施实质性程序。

(4)不恰当。为应对抵押借款披露的完整性的重大错报风险,应实施对借款协议、契约的检查程序。检查实物资产与审计目标无关。

(5)不恰当。注册会计师应对2016年11月30日和12月31日之间应收账款的变动情况实施进一步审计程序。

(6)恰当。 -

第7题:

某企业年末“应收账款”科目的借方余额为650万元,其中,“应收账款”明细账的借方余额为850万元,贷方余额为200万元,年末计提坏账准备后的“坏账准备”科目的贷方余额为65万元。假定年末坏账准备均与应收账款相关,该企业年末资产负债表中“应收账款”项目的金额为()

- A、585万元

- B、600万元

- C、785万元

- D、800万元

正确答案:C -

第8题:

企业按应收账款余额的5%计提坏账准备。2007年初,“坏账准备”账户期初余额为2万元,当年末应收账款余额为100万元;2008年确认坏账损失3万元,收回以前年度已注销的坏账1万元。2008年末应收账款余额为80万元,则当年末应计提坏账准备()。

- A、4万元

- B、2万元

- C、1万元

- D、0

正确答案:C -

第9题:

单选题甲公司2016年初应收账款余额为1800万元,本期赊销款为200万元,当期收回应收账款500万元,甲公司按应收账款余额百分比法计提坏账准备,计提比例为2%,则2016年末应当计提的坏账准备金额为()万元。A6

B30

C-6

D-3

正确答案: C解析: 暂无解析 -

第10题:

单选题某企业2016年销售收入为6亿元,销售成本为3亿元,2015年年末应收账款为14亿元,2016年年末应收账款为1.0亿元,则该企业2016年应收账款周转天数为( )天。A60

B72

C84

D90

正确答案: A解析: -

第11题:

问答题D公司对坏账核算采用备抵法,并按年末应收账款余额百分比法计提坏账准备。2014 年12月31日“坏账准备”账户余额24 000元。2015 年10月将已确认无法收回的应收账款12 500元作为坏账处理,当年末应收账款余额120万元,坏账准备提取率为3%;2016 年6月收回以前年度已作为坏账注销的应收账款3 000元,当年末应收账款余额100万元,坏账损失估计率由原来的3%提高到5%。对2015 、2016 年的上述相关业务编制会计分录。正确答案: 2014年:

借:坏账准备 12 500

贷:应收账款 12 500

借:资产减值损失 24 500

贷:坏账准备 24 500

2015年:

借:库存现金3 000

贷:坏账准备 3 000

借:资产减值损失 22 500

贷:坏账准备 22 500解析: 暂无解析 -

第12题:

单选题某啤酒生产企业2016年销售收入净额为6 000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,每年按360天计算,则该公司的应收账款周转天数为( )天。A17

B24

C15

D22

正确答案: A解析: -

第13题:

某公司2016年实现销售收入1500万元,其中赊销比例为80%,年初应收账款余额为400万元,年末应收账款余额为600万元,则该公司2016年的应收账款周转次数是:A.2次

B.2.4次

C.2.5次

D.3次答案:B解析:应收账款周转率=1500×80%/[(400+600)/2]=2.4(次) -

第14题:

甲企业对应收账款按照余额百分比法计提坏账准备,计提比例为8%。2015年年初,坏账准备的贷方余额为10万元,2015年年末应收账款余额为250万元。2016年12月8日应收账款中客户A所欠30万元无法收回,确认为坏账。2016年年末,应收账款余额为300万元。2017年5月10日,上年已冲销的坏账又收回10万元。2017年年末,应收账款余额为450万元(其中含预收账款50万元),甲公司2015年至2017年累计计入信用减值损失的金额为( )万元。A.55

B.40

C.50

D.34答案:C解析:累计计入信用减值损失的金额=(450+50)×8%-(10+10-30)=50(万元)。

另一种方法:

2015年计提的坏账准备=250×8%-10=10(万元)

借:信用减值损失10

贷:坏账准备10

2016客户A所欠30万元无法收回

借:坏账准备30

贷:应收账款30

2016年计提的坏账准备=300×8%-(250×8%-30)=34(万元)。

借:信用减值损失34

贷:坏账准备34

2017年确认的坏账又收回

借:应收账款10

贷:坏账准备10

借:银行存款10

贷:应收账款10

2017年计提的坏账准备=(450+50)×8%-(300×8%+10)=6(万元)。

借:信用减值损失6

贷:坏账准备6

累计计入信用减值损失的金额=10+34+6=50(万元)。 -

第15题:

注册会计师在对被审计单位2019年度财务报表实施审计时,如果发现其2019年末2~3年账龄的应收账款余额为200万元,如2018年末( ),则应当怀疑2019年末应收账款存在错报。A.账龄在1年以内的应收账款余额为100万元

B.账龄为1~2年的应收账款余额为150万元

C.账龄为2~3年的应收账款余额为200万元

D.账龄为3年以上的应收账款余额为250万元答案:B解析:2019年末账龄为2~3年的应收账款系2018年末1~2年的应收账款余额减去2019年度收回的部分应收账款之后的余额,故其不应当超过2018年末1~2年的应收账款余额。如超过,表明存在差错。 -

第16题:

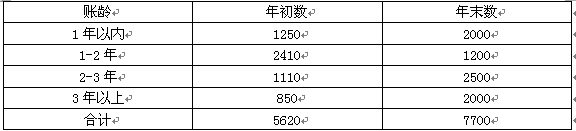

A注册会计师对甲上市公司(以下简称甲公司)2016年度财务报表进行审计。甲公司2016年度未发生购并、分立或债务重组行为,销售状况和上年相当,下面是甲公司提供的未经审计的2016年财务报表附注的部分内容(金额单位:人民币万元)。

应收账款账龄分析

注:

(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提;

(2)坏账准备的期末余额数为281万元。

要求:请运用职业判断,必要时运用分析程序,指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。答案:解析:(1)坏账准备年末余额281/应收账款年末余额7700×100%=3.65%,与会计政策规定的5%的坏账准备计提比例不符;

(2)应收账款账龄分析中,“2-3年”和“3年以上”这两部分的年初数之和仅1960万元,而“3年以上”的年末数却为2000万元。通常,在公司2014年度未发生购并、分立和债务重组行为的前提下是不可能的。

(3)应收账款账龄分析中,“1-2年”部分的年初数仅为2410万元,而“2-3年”的年末数却为2500万元。通常,在公司2014年度未发生购并、分立或债务重组行为的前提下是不可能的。

(4)应收账款账龄分析中,一年以内的应收账款年末数较年初数上升60%,在甲公司2014年度未发生购并、分立和债务重组行为,销售状况和上年相当的情况下是不可能的。 -

第17题:

注册会计师在检查被审计单位2016年年末3年以上账龄的应收账款余额时,注册会计师应当关注被审计单位2015年年末的( )的应收账款余额。A.1年以内

B.1-2年

C.2-3年

D.3年以上答案:C,D解析:经过一年的时间,账龄会增长一年。2016年3年以上账龄的应收账款来源于2015年年末2-3年账龄的应收账款和3年以上账龄的应收账款的余额。 -

第18题:

某企业2005年度年初应收账款余额为240万元,年末应收账款余额为400万元,该年度应收账款变动率是()。

- A、60%

- B、166.7%

- C、66.7%

- D、40%

正确答案:C -

第19题:

D公司对坏账核算采用备抵法,并按年末应收账款余额百分比法计提坏账准备。2014 年12月31日“坏账准备”账户余额24 000元。2015 年10月将已确认无法收回的应收账款12 500元作为坏账处理,当年末应收账款余额120万元,坏账准备提取率为3%;2016 年6月收回以前年度已作为坏账注销的应收账款3 000元,当年末应收账款余额100万元,坏账损失估计率由原来的3%提高到5%。对2015 、2016 年的上述相关业务编制会计分录。

正确答案: 2014年:

借:坏账准备 12 500

贷:应收账款 12 500

借:资产减值损失 24 500

贷:坏账准备 24 500

2015年:

借:库存现金3 000

贷:坏账准备 3 000

借:资产减值损失 22 500

贷:坏账准备 22 500 -

第20题:

公司2016年营业收入为8500万元、营业成本6500万元,2015年末应收账款账面余额2100万元、扣除坏账准备后净值为2000万元,2016年末应收账款账面余额2200万元、扣除坏账准备后净值为2080万元。该公司当年的应收账款周转率是()。

- A、3.02

- B、3.18

- C、3.95

- D、4.17

正确答案:C -

第21题:

单选题甲公司按应收账款余额百分比法计提坏账准备。2015年12月31日,甲公司应收账款余额为400万元,坏账损失率为6%。假设2016年发生坏账损失25万元,该年年末应收账款余额为350万元,坏账损失率为7%。2016年年末应补提坏账准备( )。A24万元

B24.5万元

C25万元

D25.5万元

正确答案: A解析: -

第22题:

问答题D公司对坏账核算采用备抵法,并按年末应收账款余额百分比法计提坏账准备。2014 年12月31日“坏账准备”账户余额24 000元。2015 年10月将已确认无法收回的应收账款12 500元作为坏账处理,当年末应收账款余额120万元,坏账准备提取率为3%;2016 年6月收回以前年度已作为坏账注销的应收账款3 000元,当年末应收账款余额100万元,坏账损失估计率由原来的3%提高到5%。计算2015 年末、2016 年末应补提或冲减的坏账准备金额。正确答案: 2014年末应补提的坏账准备=1 200 000×0.03-(24 000-12 500)=24 500元

2015年末应补提的坏账准=1 000 000×0.05-24 500-3 000=22 500元解析: 暂无解析 -

第23题:

单选题2015年12月31日,甲公司对应收丙公司的账款进行减值测试。应收账款余额合计为1000000元,甲公司根据丙公司的资信情况确定应计提100000元坏账准备。甲公司2016年对丙公司的应收账款实际发生坏账损失30000元。2016年12月31日甲公司应收丙公司的账款余额为1200000元,经减值测试,甲公司“坏账准备”科目年末余额应为120000元。则甲公司2015~2016年因坏账准备而确认的资产减值损失的累计金额为()元。A120000

B130000

C150000

D170000

正确答案: C解析: 甲公司2015年~2016年因坏账准备而确认的资产减值损失的累计金额: 100000+[120000-(100000-30000)]=150000(元)。参考教材P16。 -

第24题:

单选题某公司2016年销售收入为540万元,未发生销售退回和折让,年初应收账款为160万元,年末应收账款为200万元。则该公司2016年应收账款周转天数为( )天。A3

B120

C6

D115.2

正确答案: A解析: