针对产成品和在产品的单位成本,注册会计师需要对成本核算过程实施测试,不包括的是( )。A.直接材料成本测试 B.生产成本在当期完工产品与在产品之间分配的测试 C.直接人工成本测试 D.销售费用测试

题目

B.生产成本在当期完工产品与在产品之间分配的测试

C.直接人工成本测试

D.销售费用测试

相似考题

更多“针对产成品和在产品的单位成本,注册会计师需要对成本核算过程实施测试,不包括的是( )。”相关问题

-

第1题:

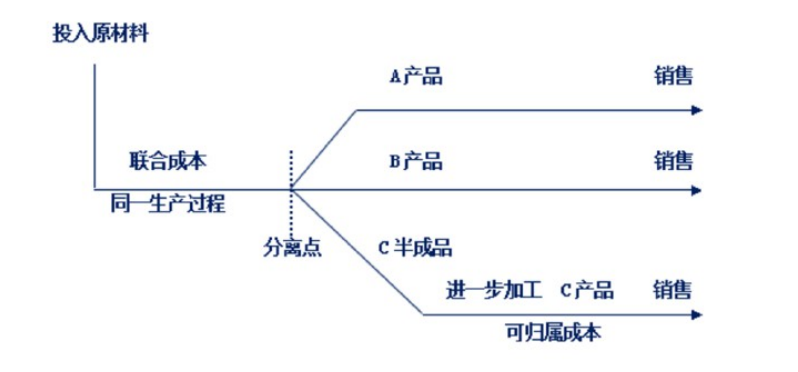

某企业使用同一种原材料在同一生产工艺过程中生产出A产品、B产品与C半成品三种,C半成品还需要进一步加工才能销售。A产品、B产品与C半成品是联产品,其成本核算方式如下图所示:

要求:根据上述成本核算方式设计A产品、B产品与C产品成本核算程序。

参考答案:(1)将A产品、B产品、C半产品视为一类产品而作为成本核算对象。并为之设置产品的联合成本。

(2)设置直接材料、直接人工与制造费用三个成本项目。

(3)期末为类别产品进行要素费用的归集与分配,计算A产品、B产品、C半产品的联合成本。

(4)选择一定的方法将联合成本在A产品、B产品、C半产品之间进行分配。

(5)以C半成品为成本核算对象并归集为之发生的可归属成本,汇总计算C产品制造成本。

-

第2题:

针对了解被审计单位生产和存货循环的业务活动和相关内部控制,注册会计师通常实施的审计程序不包括( )。A.询问参与生产和存货循环各业务活动的被审计单位人员

B.观察生产部门如何将完工产品移送入库并办理手续

C.检查原材料领料单、成本计算表、产成品出入库单等

D.重新执行制定生产计划、领料生产、成本核算、完工入库的整个过程答案:D解析:选项D不包括,重新执行程序是控制测试程序而非了解内部控制程序。 -

第3题:

下列有关特别风险的相关表述中,正确的是( )。A.注册会计师应当了解、评估和测试针对特别风险的控制

B.如果针对特别风险仅实施实质性程序,注册会计师应仅实施细节测试

C.对于拟信赖的针对特别风险的内部控制,注册会计师应测试其在本审计期间的运行有效性

D.在判断哪些风险属于特别风险时,需要考虑控制对相关风险的抵销效果答案:C解析:选项A,如果不拟信赖针对特别风险的控制,可以不用进行控制测试;选项B,如果针对特别风险仅实施实质性程序,注册会计师可以实施细节测试,或将细节测试和实质性分析程序结合使用;选项D,在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。 -

第4题:

以产品的生产步骤为计算对象,费用在产成品和在产品之间进行分配的成本核算方法是()。A.分批法

B.订单法

C.分步法

D.交互分摊法答案:C解析:分步法是以产品的生产步骤为计算对象,费用在产成品和在产品之间进行分配的成本核算方法。 -

第5题:

产成品存货变动的原因有()。

- A、期初结存量

- B、本期生产量

- C、本期销售量

- D、生产周期

- E、产品单位成本

正确答案:A,B,C,E -

第6题:

下列有关针对重大账户余额实施审计程序的说法中,正确的是()

- A、注册会计师应当实施实质性程序

- B、注册会计师应当实施细节测试

- C、注册会计师应当实施控制测试

- D、注册会计师应当实施控制测试和实质性程序

正确答案:A -

第7题:

采用逐步结转分步法时,完工产品和在产品间的费用分配,是()之间的费用分配。

- A、各步骤完工产品与月末在产品

- B、未最终完工前各步骤完工半成品和月末加工中的在产品

- C、最终步骤的产成品和月末在产品

- D、各步骤完工半成品和月末加工中的在产品

正确答案:B,C -

第8题:

在进行成本核算时,在不同时期、不同产品以及产成品和在产品之间正确分摊费用,应分清有关成本的几个界线包括()。

- A、分清本期成本和下期成本的界线

- B、分清各种产品成本的界线

- C、分清在产品成本和产成品成本的界线

- D、分清计入产品成本和不应计入产品成本的界线

- E、分清本企业产品成本和其他企业产品成本的界线

正确答案:A,B,C,D -

第9题:

产品在生产过程中,位于完工产品之前的有()。

- A、待产品

- B、在产品

- C、半成品

- D、产成品

正确答案:A,B,C -

第10题:

多选题下列关于特别风险的描述中正确的有()。A注册会计师应当了解、评估并测试针对特别风险的控制

B如果针对特别风险仅实施实质性程序,注册会计师只能使用细节测试

C注册会计师应当对拟信赖的针对特别风险的控制在本审计期间的运行有效性实施测试

D如果认为评估的认定层次的重大错报风险是特别风险,注册会计师应当专门针对该风险实施实质性程序

正确答案: A,D解析: 如果针对特别风险仅实施实质性程序,注册会计师应当使用细节测试,或将细节测试和实质性分析程序结合使用,以获取充分、适当的审计证据。 -

第11题:

单选题下列有关针对重大账户余额实施审计程序的说法中,正确的是()。A注册会计师应当实施实质性程序

B注册会计师应当实施细节测试

C注册会计师应当实施控制测试

D注册会计师应当实施控制测试和实质性程序

正确答案: A解析: 选项A正确,无论评估的重大错报风险结果如何,注册会计师均应当针对所有重大类别的交易、账户余额和披露,设计和实施实质性程序。选项B错误,在某些审计领域,如果重大错报风险较低且数据之间具有稳定的预期关系,注册会计师可以单独使用实质性分析程序获取充分、适当的审计证据。选项C、D均错误,注册会计师了解内部控制,预期控制运行有效(或者仅通过实质性程序无法应对财务报表重大错报风险)时,应当实施控制测试;反之,预期控制运行无效,无需实施控制测试,直接实施实质性程序。 -

第12题:

单选题在以存货内部控制目标为起点对X公司存货内部控制实施控制测试时,为测试下列()控制目标,注册会计师不仅应抽取出库单及相关领料单,检查是否正确输入计算机信息系统并经过适当层次的复核,而且应抽取相关的盘点明细表并检查是否经过适当层次的复核。A计划和安排生产

B发出原材料

C生产产品和核算产品成本

D储存产成品和发出产成品

正确答案: D解析: 暂无解析 -

第13题:

在平行结转分步法下,只能采用定额比例法进行产成品和在产品之间的费用分配。( )

正确答案:×

在平行结转分步法下,通常采用定额比例法或定额成本法进行产成品和在产品之间的费用分配,但并不意味着不可以用其他方法分配。 -

第14题:

下列有关控制测试的说法中,错误的有( )。A.当评估的重大错报风险为高水平时,注册会计师需要实施控制测试

B.针对重大账户余额,注册会计师应当实施控制测试

C.如果认为仅实施实质性程序不足以提供认定层次充分、适当的审计证据,注册会计师应当实施控制测试

D.注册会计师对控制是否得到一贯执行进行测试,即控制测试答案:A,B解析:是否实施控制测试需要考虑成本效益,并非在任何情况下都要实施。当存在下列情形之一时,注册会计师应当实施控制测试:(1)在评估认定层次重大错报风险时,预期控制的运行是有效的;(2)仅实施实质性程序不足以提供认定层次充分、适当的审计证据。选项A、选项B错误。 -

第15题:

针对了解被审计单位生产和存货循环的业务活动和相关内部控制,注册会计师通常实施的审计程序包括( )。A.询问参与生产和存货循环各业务活动的被审计单位人员

B.观察生产部门将完工产品移送入库的流程及相关控制活动

C.检查原材料领料单、成本计算表、产成品出入库单等

D.重新执行制定生产计划、领料生产、成本核算、完工入库的整个过程答案:A,B,C解析:选项D不包括,重新执行是控制测试程序而非了解内部控制程序。 -

第16题:

产品所耗原材料在生产开始时一次投入,其产成品与在产品的原材料费用,应按()比例分配计算。

- A、所耗原材料数量

- B、在产品约当产量

- C、在产品数量之半

- D、产成品和在产品数量

正确答案:D -

第17题:

便利品、选购品和特殊产品是针对()的具体分类。

- A、工业品

- B、消费品

- C、产成品

- D、半成品

正确答案:B -

第18题:

以下关于T6简单生产描述正确的有()。

- A、销售订单进行单层投产时,只针对产成品进行生产

- B、销售订单多层投产是针对产品结构中的每层产成品或半成品都需要进行生产

- C、生产订单材料需求分析,可帮助企业制定出及时准确的生产和采购计划

- D、简单生产只能对销售订单进投产

正确答案:A,B,C,D -

第19题:

以产品的生产步骤为计算对象,费用在产成品和在产品之间进行分配的成本核算方法是:()

- A、分批法

- B、订单法

- C、分步法

- D、交互分摊法

正确答案:C -

第20题:

针对产成品仓库人员可能未记录接收的已完工产品,或接收了生产的残次品的风险,注册会计师应进行的控制测试不包括()

- A、检查接收完工产品到产成品仓库的证据

- B、检查管理层复核完工生产报告和追踪出现的误差的证据

- C、检查生产经理复核生产任务通知单

- D、使用计算机辅助审计方法,将完成的生产任务与转移到产成品库的完工产品进行对比

正确答案:C -

第21题:

单选题以产品的生产步骤为计算对象,费用在产成品和在产品之间进行分配的成本核算方法是:()A分批法

B订单法

C分步法

D交互分摊法

正确答案: C解析: 本题考查的知识点是管理会计的一般概念和成本核算系统(例如作业成本、标准成本)。分步法是以产品的生产步骤为计算对象,费用在产成品和在产品之间进行分配的成本核算方法。 -

第22题:

多选题在转移产品至产成品仓库时,防止产成品可能被盗的人工控制包括()。A对产成品进行实物保护,例如仅有经授权的员工才可以进入仓库

B在产成品仓库有选择地安装监控摄像机

C由管理层持续地对存货进行盘点,并调整存货实物数量和存货主文档中存货余额之间的差异

D对接收的产成品、采购和销售的商品实施截止测试

正确答案: A,C解析: 暂无解析 -

第23题:

单选题便利品、选购品和特殊产品是针对()的具体分类。A工业品

B消费品

C产成品

D半成品

正确答案: B解析: 暂无解析