甲公司以人民币为记账本位币,2×17年发生的有关外币交易或事项如下:(1)外币美元资本投入,合同约定的折算汇率与投入美元资本当日的即期汇率不同;(2)支付应付美元货款,支付当日的即期汇率与应付美元货款的账面汇率不同;(3)年末折算汇率与交易发生时或账面汇率不同。不考虑应予资本化的金额及其他因素,下列各项关于甲公司2×17年上述外币交易或事项会计处理的表述中,正确的有( )。A.偿还美元账款时按偿还当日的即期汇率折算为人民币记账 B.收到外币美元资本投入时按合同约定的折算汇率折算的人民币记账 C.外币美元

题目

B.收到外币美元资本投入时按合同约定的折算汇率折算的人民币记账

C.外币美元资本于年末按年末汇率折算的人民币金额调整其账面价值

D.各外币货币性项目按年末汇率折算的人民币金额与其账面人民币金额的差额计入当期损益

相似考题

更多“甲公司以人民币为记账本位币,2×17年发生的有关外币交易或事项如下:(1)外币美元资本投入,合同约定的折算汇率与投入美元资本当日的即期汇率不同;(2)支付应付美元货款,支付当日的即期汇率与应付美元货款的账面汇率不同;(3)年末折算汇率与交易发生时或账面汇率不同。不考虑应予资本化的金额及其他因素,下列各项关于甲公司2×17年上述外币交易或事项会计处理的表述中,正确的有( )。”相关问题

-

第1题:

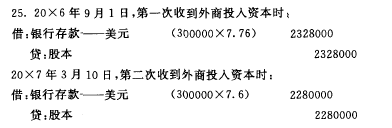

A股份有限公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算。根据其与外商签订的投资合同,外商将分两次投入外币资本,投资合同约定的汇率是1美元= 7.86人民币。20X6年9月1日,A股份有限公司第一次收到外商投入资本300000美元,当日即期汇率为1美元= 7.76元人民币;20X7年3月10日,第二次收到外商投入资本300000美元,当日即期汇率为1美元=7.6元人民币。

要求:根据上述资料,编制收到外商投入资本的会计分录。

参考答案:

-

第2题:

甲公司 2×19年发生以下外币交易或事项:( 1)取得外币借款 1 000万美元用于补充外币流动资金,当日即期汇率为 1美元 =6.34元人民币;( 2)自国外进口设备支付预付款 600万美元,当日即期汇率为 1美元 =6.38元人民币;( 3)出口销售确认美元应收账款 1 800万美元,当日即期汇率为 1美元 =6.43元人民币;( 4)收到私募股权基金对甲公司投资 2 000万美元,当日即期汇率为 1美元 =6.48元人民币。假定甲公司有关外币项目均不存在期初余额, 2×19年 12月 31日的即期汇率为 1美元 =6.49元人民币。不考虑其他因素,下列关于甲公司 2×19年 12月 31日因上述项目产生的汇兑损益会计处理的表述中,正确的有( )。A.应收账款产生汇兑收益应计入当期损益

B.外币借款产生的汇兑损失应计入当期损益

C.预付设备款产生的汇兑收益应抵减拟购入资产成本

D.取得私募股权基金投资产生的汇兑收益应计入资本性项目答案:A,B解析:选项 C,属于外币非货币性项目,期末不 产生汇兑差额;选项 D,企业接受外币投入资本,采用交易发生日即期汇率折算,期末该资本投入不产生汇兑差额。 -

第3题:

甲公司以人民币作为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1 000万美元,按年末汇率调整前的人民币账面余额为7 020万元,当日即期汇率为1美元=6.5元人民币。

假设不考虑相关税费,上述交易或事项对甲公司12月份营业利润的影响金额为( )。A.-220万元

B.-496万元

C.-520万元

D.-544万元答案:B解析:对甲公司12月份营业利润的影响金额

=(80×6.8-80×6.5)+(1 000×6.5-7 020)

=-496(万元)。 -

第4题:

下列关于企业外币业务汇率选择的说法中,表述正确的有( )。A.企业收到投资者以外币投入的资本,无论是否有合同约定汇率,都应采用交易发生日即期汇率折算

B.资产负债表日,货币性项目应按照当日即期汇率进行调整

C.资产负债表日,以历史成本计量的外币非货币性项目,仍采用交易发生日即期汇率折算的金额计量

D.外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额,不得采用按照系统合理的方法确定的.与交易发生日即期汇率近似的汇率折算答案:A,B,C解析:选项D,外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额;也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。 -

第5题:

(2012年)甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司 12月 20日进口一批原材料并验收入库,货款尚未支付;原材料成本为 80万美元,当日即期汇率为 1美元 =6.8元人民币。 12月 31日,美元户银行存款余额为 1 000万美元,按年末汇率调整前的人民币账面余额为 7 020万元,当日即期汇率为 1美元 =6.5元人民币。上述交易或事项对甲公司 12月份营业利润的影响金额为( )。A.-220万元

B.-496万元

C.-520万元

D.-544万元答案:B解析:上述交易或事项对甲公司 12月份营业利润的影响金额 =( 80×6.8-80×6.5) +( 1 000×6.5-7 020) =-496(万元)。 -

第6题:

甲公司2×15年发生以下外币交易或事项: (1)取得外币借款1000万美元用于补充外币流动资金,当日即期汇率为1美元=6.34元人民币; (2)自国外进口设备支付预付款600万美元,当日即期汇率为1美元=6.38元人民币; (3)出口销售确认美元应收账款1800万美元,当日即期汇率为1美元=6.43元人民币; (4)收到私募股权基金对甲公司投资2000万美元,当日即期汇率为1美元=6.48元人民币。假定甲公司有关外币项目均不存在期初余额,2×15年12月31日美元兑人民币的即期汇率为1美元=6.49元人民币。不考虑其他因素,下列关于甲公司2×15年12月31日因上述项目产生的汇兑损益会计处理的表述中,正确的有()。

- A、应收账款产生汇兑收益应计入当期损益

- B、外币借款产生的汇兑损失应计入当期损益

- C、预付设备款产生的汇兑收益应抵减拟购入资产成本

- D、取得私募股权基金投资产生的汇兑收益应计入资本性项目

正确答案:A,B -

第7题:

单选题甲公司以人民币为记账本位币,外币业务采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付,该批原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,“银行存款——美元”账户余额为100万美元,按年末汇率调整前以记账本位币反映的余额为702万元人民币,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份损益的影响金额为( )万元人民币。A-76

B-28

C28

D-52

正确答案: D解析: -

第8题:

单选题下列关于外币交易的说法中不正确的是( )。A企业发生的以记账本位币以外的货币为主的交易为外币交易

B企业收到投资者以外币投入的资本,应当以实际收到时的即期汇率进行折算

C外币交易发生时,应采用交易发生时的即期汇率或即期汇率的近似汇率将外币金额折算为记账本位币金额

D企业的记账本位币为人民币,在将美元兑换成人民币的业务处理中不产生汇兑差额,银行存款的美元户和人民币户均按银行美元的卖出价处理

正确答案: D解析: 企业与银行发生货币兑换,兑换所用汇率为银行的卖出价或买入价,而通常记账用的即期汇率为中间价,由于买入价或卖出价与中间价不同汇率变动而产生的汇兑差额计入当期财务费用,选项D错误。 -

第9题:

多选题某中外合资经营企业采用人民币作为记账本位币,外币业务采用交易发生日的即期汇率折算。该企业注册资本为400万美元,合同约定分两次投入,约定折算汇率为1美元=6.30元人民币。中、外投资者分别于2017年1月1日和3月1日投入300万美元和100万美元。2017年1月1日、3月1日、3月31日和12月31目的即期汇率分别为1美元=6.20元人甲公司2017年发生以下外币交易或事项: (1)取得外币借款1000万美元用于补充外币流动资金,当日即期汇率为1美元=6.34元人民币; (2)自国外进口设备支付预付款600万美元,当日即期汇率为1美元=6.38元人民币; (3)出口销售确认美元应收账款1800万美元.当日即期汇率为1美元=6.43元人民币; (4)收到私募股权基金对甲公司投资2000万美元。当日即期汇率为1美元=6.48元人民币。 假定甲公司有关外币项目均不存在期初余额,2017年12月31日的即期汇率为1美元=6.49元人民币。不考虑其他因素,下列关于甲公司2017年12月31日因上述项目产生的汇兑损益会计处理的表述中,正确的有()。A应收账款产生汇兑收益应计入当期损益

B外币借款产生的汇兑损失应计入当期损益

C预付设备款产生的汇兑收益应抵减拟购入资产成本

D取得私募股权基金投资产生的汇兑收益应计入资本性项目

正确答案: C,B解析: 选项C,属于外币非货币性项目,期末不产生汇兑差额;选项D,企业接受外币投入资本,采用交易发生日即期汇率折算,期末该资本投入不产生汇兑差额。 -

第10题:

单选题甲公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算,按月计算汇兑损益。甲公司4月末外币应收账款余额100万美元,外币银行存款余额500万美元,甲公司5月份发生外币业务交易如下:(1)5月2日接受投资者投入资本100万美元,投资合同约定的汇率是1美元=6.95元人民币,当日的即期汇率为1美元=6.80元人民币。(2)5月10日企业将200万美元到银行兑换为人民币,银行当日的美元买入价1美元=6.8元人民币,美元卖出价为1美元=6.9元人比币,中间价为1美元=6.85元人民币。(3)5月15日收到当期应收账款100万美元,当日即期汇率为1美元=6.80元人民币。(4)5月20日,从海外采购一批原材料,销售合同约定价款为200万美元,款项尚未支付,当日的即期汇率为1美元=6.75元人比币。假设不考虑相关税费,4月30日即期汇率为1美元=6.90元人民币,5月31日即期汇率为1美元=6.72元人民币。不考虑其他因素,下列有关甲公司外币交易发生时的会计处理表达正确的是( )。A5月2日接受投资时产生汇兑金额为-15万元

B5月10日发生外币兑换业务时产生的汇兑差额为-5万元

C5月15日收到应收账款时产生汇兑金额为-5万元

D5月201日采购原材料时不产生汇兑差额

正确答案: D解析:

A项,企业收到以外币投入的资本,应当按照交易日即期汇率折算,不产生汇兑差额;B项,发生外币兑换业务时产生汇兑差额=200×(6.80-6.85)=-10(万元);C项,收到应收账款时产生汇兑差额=100×(6.80-6.90)=-10(万元)。 -

第11题:

多选题下列关于外币交易会计处理的说法中正确的有( )。A企业发生外币交易的,应在初始确认时采用交易发生日的即期汇率或即期汇率的近似汇率将外币金额折算为记账本位币金额,按折算后的记账本位币金额登记有关账户

B在登记记账本位币账户的同时,按照外币金额登记相应的外币账户

C外币交易发生日,企业通常应当采用即期汇率进行折算

D外币交易发生日,一定不可以采用即期汇率的近似汇率进行折算

正确答案: D,B解析: 当汇率变化不大时,为简化核算,企业也可以采用即期汇率的近似汇率进行折算,选项D错误。 -

第12题:

单选题甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为100美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1000万美元,按期末汇率调整前的人民币账面余额为7000万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为()万元。A-220

B-470

C-500

D-530

正确答案: C解析: 对甲公司12月份营业利润的影响金额=100×(6.8-6.5)+(1000×6.5-7000)=-470(万元) -

第13题:

甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1000万美元,按年末汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为( )。A.-220万元

B.-496万元

C.-520万元

D.-544万元答案:B解析:上述交易或事项对甲公司12月份营业利润的影响金额=(80×6.8-80×6.5)+(1000×6.5-7020)=-496(万元)。 -

第14题:

关于外币业务的处理,下列说法中正确的有( )。A. 收到投资者以外币投入的资本,应采用交易发生日即期汇率折算

B. 收到投资者以外币投入的资本,应采用合同约定汇率折算,合同约定汇率与交易日即期汇率或即期汇率的近似汇率的折算差额计入资本公积

C. 外币货币性项目,资产负债表日不改变其原记账本位币金额,不产生汇兑差额

D. 对于以历史成本计量的外币非货币性项目,资产负债表日不应改变其原记账本位币金额,不产生汇兑差额答案:A,D解析:收到投资者以外币投入的资本,应采用交易发生日即期汇率折算,选项A 正确,选项B不正确;外币货币性项目,资产负债表日应以当日即期汇率折算,因当日即期汇率不同于项目初始入账时或前一期末即期汇率而产生的汇兑差额计入当期损益,选项C 不正确;对于以历史成本计量的外币非货币性项目,已在交易发生日按当日即期汇率折算,资产负债表日不应改变其记账本位币金额,不产生汇兑差额,选项D 正确。 -

第15题:

甲公司以人民币为记账本位币。2×17年发生的有关外币交易或事项如下:(1)外币美元资本投入,合同约定的折算汇率与投入美元资本当日的即期汇率不同;(2)支付应付美元货款,支付当日的即期汇率与应付美元货款的账面汇率不同;(3)年末折算汇率与交易发生时的账面汇率不同。不考虑应予资本化的金额及其他因素。下列各项关于甲公司2×17年上述外币交易或事项会计处理的表述中,正确的是( )。A.收到外币美元资本投入时按合同约定的折算汇率折算的人民币记账

B.偿还美元应付账款时按偿还当日的即期汇率折算为人民币记账

C.各外币货币性项目按年末汇率折算的人民币金额与其账面人民币金额的差额计入当期损益

D.外币美元资本于年末按年末汇率折算的人民币金额调整其账面价值答案:C解析:选项A,按照即期汇率折算;选项B,直接转销账面余额,不需要按照交易日的即期汇率折算;选项D,实收资本属于外币非货币性项目,不需要调整其账面价值 -

第16题:

(2012年)甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1000万美元,按年末汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为( )。A.-220万元

B.-496万元

C.-520万元

D.-544万元答案:B解析:上述交易或事项对甲公司12月份营业利润的影响金额=(80×6.8-80×6.5)+(1000×6.5-7020)=-496(万元)。 -

第17题:

下列有关外币折算的表述中,正确的有()

- A、小企业收到投资者以外币投入的资本,有合同约定汇率的,按合同约定汇率折算;没有合同约定汇率的,按收到外币资本当日的即期汇率折算。

- B、小企业发生外币交易时,按照交易发生日的即期汇率或交易当期平均汇率将外币金额折算为记账本位币金额。

- C、资产负债表日对外币货币性项目采用资产负债表日即期汇率折算;以历史成本计量的外币非货币性项目,采用交易发生日的即期汇率折算。

- D、收到投资者以外币投入的资本,应采用交易日即期汇率折算。

正确答案:B,C,D -

第18题:

单选题甲公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算,按月计算汇兑损益。甲公司4月末外币应收账款余额100万美元,外币银行存款余额500万美元,甲公司5月份发生外币业务交易如下:(1)5月2日接受投资者投入资本100万美元,投资合同约定的汇率是1美元=6.95元人民币,当日的即期汇率为1美元=6.80元人民币。(2)5月10日企业将200万美元到银行兑换为人民币,银行当日的美元买入价1美元=6.8元人民币,美元卖出价为1美元=6.9元人民币,中间价为1美元=6.85元人民币。(3)5月15日收到当期应收账款100万美元,当日即期汇率为1美元=6.80元人民币。(4)5月20日,从海外采购一批原材料,销售合同约定价款为200万美元,款项尚未支付,当日的即期汇率为1美元=6.75元人民币。假设不考虑相关税费,4月30日即期汇率为1美元=6.90元人民币,5月31日即期汇率为1美元=6.72元人民币。不考虑其他因素,下列有关甲公司外币交易发生时的会计处理表达正确的是( )。A5月2日接受投资时产生汇兑金额为-15万元

B5月10日发生外币兑换业务时产生的汇兑差额为-5万元

C5月15日收到应收账款时产生汇兑金额为-5万元

D5月20日采购原材料时不产生汇兑差额

正确答案: C解析:

A项,企业收到以外币投入的资本,应当按照交易日即期汇率折算,不产生汇兑差额;B项,发生外币兑换业务时产生汇兑差额=200×(6.80-6.85)=-10(万元);C项,收到应收账款时产生汇兑差额=100×(6.80-6.90)=-10(万元);D项,采购原材料按照交易日即期汇率折算,不产生汇兑差额。 -

第19题:

单选题甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,银行存款美元户余额为1000万美元,按年末汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为()万元人民币。A-220

B-496

C-520

D-544

正确答案: A解析: 应付账款本期汇兑收益=80×(6.8-6.5)=24(万元人民币),银行存款美元户本期汇兑收益=1000×6.5-7020=-520(万元人民币),所以上述交易或事项对甲公司12月份营业利润的影响金额=-520+24=-496(万元人民币)。 -

第20题:

单选题乙公司以人民币为记账本位币,对外币交易采用交易日的即期汇率折算。6月1日,以人民币购汇100万美元,当日银行的美元买入价为1美元=6.50元人民币,中间价为1美元=6.60元人民币,卖出价为1美元=6.70元人民币。 要求: 根据上述资料,不考虑其他因素,回答以下问题。 企业在采用交易发生日的即期汇率作为折算汇率的情况下,将人民币兑换成外币时所产生的汇兑损益,是指( )。A账面汇率与当日市场汇率之差所引起的折算差额

B账面汇率与当日银行卖出价之差所引起的折算差额

C银行买入价与交易发生日的即期汇率之差所引起的折算差额

D银行卖出价与交易发生日的即期汇率之差所引起的折算差额

正确答案: A解析: 企业将人民币兑换成外币对于银行来说是将外币卖出,企业实际支付的人民币金额是银行卖出价的折算数,兑换取得外币金额是按照交易发生日的即期汇率折算的结果,所产生的汇兑损益即银行卖出价与交易发生日的即期汇率之差所引起的折算差额。 -

第21题:

多选题下列选项中,正确的有( )。A企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将货币性项目折算为变更后的记账本位币,非货币性项目不改变原金额

B企业收到投资者以外币投入的资本,无论是否有合同约定汇率,均不得采用合同约定汇率和即期汇率的近似汇率进行折算,而应当采用交易发生日的即期汇率折算

C外币投入资本与相应的货币性项目的记账本位币金额相等,不产生外币资本折算差额

D外币兑换业务不会产生汇兑损益

正确答案: C,A解析:

A项,企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币;D项,因银行外币买入价或卖出价与当日即期汇率有差额,因此外币兑换业务一般都会产生汇兑损益。 -

第22题:

多选题下列有关外币折算的表述中,正确的有()A小企业收到投资者以外币投入的资本,有合同约定汇率的,按合同约定汇率折算;没有合同约定汇率的,按收到外币资本当日的即期汇率折算。

B小企业发生外币交易时,按照交易发生日的即期汇率或交易当期平均汇率将外币金额折算为记账本位币金额。

C资产负债表日对外币货币性项目采用资产负债表日即期汇率折算;以历史成本计量的外币非货币性项目,采用交易发生日的即期汇率折算。

D收到投资者以外币投入的资本,应采用交易日即期汇率折算。

正确答案: B,A解析: 选项A,小企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率和交易当期平均汇率折算。 -

第23题:

单选题甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;该批原材料成本为100万美元,当日即期汇率为1美元=6.80元人民币。至12月31日,甲公司仍未支付上述货款,甲公司银行存款美元户余额为1000万美元,按年末即期汇率调整前的人民币账面余额为7020万元,当日即期汇率为1美元=6.50元人民币。不考虑增值税等其他因素影响,上述交易或事项对甲公司12月份营业利润的影响金额为()万元人民币。A30

B-496

C-490

D-520

正确答案: C解析: 12月31日,甲公司应付账款本期产生的汇兑收益=100X(6.80-6.50)=30(万元人民币),银行存款美元户本期产生的汇兑收益=1000X6.50-7020=-520(万元人民币),所以上述交易或事项对甲公司12月份营业利润的影响金额=-520+30=-490(万元人民币)。