甲银行是ABC会计师事务所的常年审计客户。XYZ咨询公司和ABC会计师事务所同处于一个网络。在执行2018年度财务报表审计的过程中遇到的事项如下:(1)A注册会计师在2011年度至2014年度期间担任甲银行财务报表审计项目经理,并签署了2013年度和2014年度甲银行审计报告。2015年度,A注册会计师晋升为合伙人。ABC会计师事务所任命A注册会计师担任甲银行2015年至2018年度财务报表审计项目合伙人。(2)A注册会计师于2018年6月份按照正常的商业条件在甲银行开立账户并购买8000元甲银行公开发行

题目

(1)A注册会计师在2011年度至2014年度期间担任甲银行财务报表审计项目经理,并签署了2013年度和2014年度甲银行审计报告。2015年度,A注册会计师晋升为合伙人。ABC会计师事务所任命A注册会计师担任甲银行2015年至2018年度财务报表审计项目合伙人。

(2)A注册会计师于2018年6月份按照正常的商业条件在甲银行开立账户并购买8000元甲银行公开发行的3个月期非保本浮动收益型人民币理财产品。该理财产品主要投资于各类股票基金。

(3)ABC会计师事务所按照正常的贷款程序、条款和条件,从甲银行取得贷款1000万元,贷款金额对ABC会计师事务所重大。

(4)ABC会计师事务所为了使得审计业务连续承接,与甲银行约定,帮助其销售或推广甲银行的理财产品,不收取任何佣金。

(5)甲银行聘请XYZ公司员工担任某大额销售合同纠纷的诉讼代理人,该诉讼结果对甲银行的销售额有重大影响。

(6)甲银行聘请XYZ公司员工为其提供编制会计记录和财务报表相关的服务,具体服务为根据试算平衡表中的信息编制财务报表。

要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

相似考题

更多“甲银行是ABC会计师事务所的常年审计客户。XYZ咨询公司和ABC会计师事务所同处于一个网络。在执行2018年度财务报表审计的过程中遇到的事项如下: ”相关问题

-

第1题:

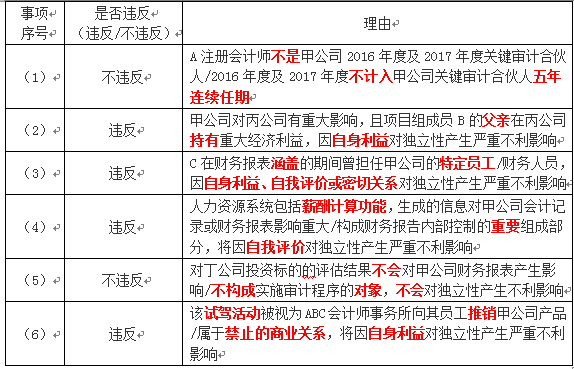

上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司2018年度财务报表审计中遇到下列事项:

(1)项目合伙人A注册会计师曾负责审计甲公司2013年度至2015年度财务报表,之后调离甲公司审计项目组,担任乙公司2016年度至2017年度财务报表审计项目合伙人,乙公司是甲公司不重要的子公司。

(2)审计项目组成员B注册会计师的父亲在丙公司持有重大经济利益。丙公司为甲公司不重要的联营企业,不是ABC会计师事务所的审计客户。

(3)审计项目组成员C曾担任甲公司成本会计,2018年5月离职加入ABC会计师事务所,同年10月加入甲公司审计项目组,负责审计固定资产。

(4)甲公司聘请XYZ公司提供人力资源系统的设计和实施服务,该系统包括考勤管理和薪酬计算等功能。

(5)甲公司是丁公司的重要联营企业。2018年8月,XYZ公司接受丁公司委托对其拟投资的标的公司进行评估,作为定价参考。丁公司不是ABC会计师事务所的审计客户。

(6)甲公司研发的新型电动汽车于2018年12月上市。甲公司在ABC会计师事务所年会上为其员工举办了专场试驾活动,并宣布事务所员工可以按照甲公司给其同类大客户的优惠价格购车。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由答案:解析:

-

第2题:

(2010年)

ABC 会计师事务所通过招投标程序接受委托,负责审计上市公司甲公司 2008年度财务报表,并委派 A 注册会计师为审计项目组负责人。在招投标阶段和审计过程中,ABC 会计师事务所遇到下列与职业道德有关的事项:

(3)签订审计业务约定书后,ABC 会计师事务所发现甲公司与本事务所另一常年审计客户乙公司存在 直接竞争关系。ABC 会计师事务所未将这一情况告知甲公司和乙公司。

要求:

针对上述(3)项,指出 ABC 会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。答案:解析:

-

第3题:

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:B注册会计师曾担任甲银行2016年度财务报表审计项目经理,并签署该年度审计报告。B注册会计师于2017年4月30日辞职,于2017年末加入甲银行下属某分行担任财务负责人。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

正确答案:违反中国注册会计师职业道德守则。作为甲银行2016年度审计报告签字注册会计师,B注册会计师适用职业道德守则对项目合伙人/审计关键合伙人的规定。其离职加入甲银行下属分行担任财务负责人的时间,早于甲银行发布2017年已审财务报表之日,尚在“冷却期”内,因此将因密切关系或外在压力对独立性产生严重不利影响。 -

第4题:

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:甲银行于2017年初收购戊银行,为将两个银行的财务信息系统进行整合,聘请XYZ咨询公司重新设计财务信息系统。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

正确答案: 违反中国注册会计师职业道德守则。重新设计后的财务信息系统所生成的信息对会计记录或被审计财务报表影响重大,因此,XYZ咨询公司不能为甲银行重新设计财务信息系统,否则将因自我评价对独立性产生严重不利影响。 -

第5题:

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:A注册会计师担任甲银行2017年度财务报表审计项目合伙人。其于2017年10月按正常商业条件在甲银行开立账户,并购买10000元甲银行公开发行的三个月期非保本浮动收益型人民币理财产品。该理财产品主要投资于各类债券基金。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

正确答案:不违反中国注册会计师职业道德守则。A注册会计师按正常商业条件在甲银行开立账户并购买甲银行的产品,且交易金额不大。该理财产品投资的各类债券基金也属于不重大的间接经济利益。因此,上述事项不会对独立性产生不利影响。 -

第6题:

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项: 乙保险公司与甲银行均为丙公司的重要子公司。乙保险公司于2017年2月聘请XYZ咨询公司为其提供与财务会计系统相关的内部审计服务,并由乙保险公司承担管理层职责。乙保险公司及丙公司不是ABC会计师事务所的审计客户。 针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

正确答案:不违反中国注册会计师职业道德守则。乙保险公司是甲银行的关联实体(即“姐妹实体”),但因其不是ABC会计师事务所的审计客户,且XYZ咨询公司为其提供内部审计服务结果不会构成ABC会计师事务所对甲银行实施审计程序的对象,因此不会因自我评价产生不利影响。鉴于由乙保险公司承担管理层职责,因此该服务也不存在其他对独立性的不利影响。 -

第7题:

问答题甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:甲银行于2017年初收购戊银行,为将两个银行的财务信息系统进行整合,聘请XYZ咨询公司重新设计财务信息系统。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。正确答案: 违反中国注册会计师职业道德守则。重新设计后的财务信息系统所生成的信息对会计记录或被审计财务报表影响重大,因此,XYZ咨询公司不能为甲银行重新设计财务信息系统,否则将因自我评价对独立性产生严重不利影响。解析: 暂无解析 -

第8题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。ABC会计师事务所遇到下列与职业道德有关的事项:丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: 违反中国注册会计师职业道德守则。项目组成员C的妻子作为其主要近亲属在审计客户关联公司中担任高级管理人员。解析: 如果审计项目组成员的主要近亲属是审计客户的董事、高级管理人员或特定员工,或者在业务期间或财务报表涵盖的期间曾担任上述职务,只有把该成员调离审计项目组,才能将对独立性的不利影响降低至可接受的水平。上市公司的母公司属于上市公司的关联实体,应当包括在对独立性的影响范畴内。 -

第9题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月1日,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: (6)2010年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。 针对上述第(6)项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: (6)违反。XYZ会计师事务所与ABC会计师事务所构成网络,并且提供内部控制设计服务涉及行使管理层职责,因此ABC会计师事务所不应再承接甲公司2010年度财务报表审计业务。解析: 暂无解析 -

第10题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABE会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:2017年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。针对上述事项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: 违反。XYZ会计师事务所与ABC会计师事务所构成网络,且提供内部控制设计服务涉及行使管理职能,故ABC会计师事务所不应承接甲公司2017年度财务报表审计业务。解析: XYZ事务所与ABC会计师事务所属于同一网络事务所,如果某一会计师事务所被视为网络事务所,应当对网络中其他会计师事务所的审计客户保持独立。XYZ事务所提供内部控制设计属于承担管理层职责的内部审计服务,将产生严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。 -

第11题:

问答题甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项: XYZ咨询公司的合伙人C的父亲持有甲银行少量股票。截至2017年12月31日.这些股票市值为6000元。 针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。正确答案: 存在违反中国注册会计师职业道德守则。为甲银行的关联实体提供非审计服务的合伙人C及其主要近亲属不得在甲银行中拥有任何直接经济利益,否则将因自身利益对独立性产生严重不利影响。解析: 暂无解析 -

第12题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项: (1)A注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。 针对上述第(1)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: (1)不违反。担任甲公司关键审计合伙人没有超过五年,不违反有关独立性要求。解析: 暂无解析 -

第13题:

(2015年)

上市公司 甲公司系 ABC 会计师事务所的常年审计客户。在对甲公司 2016年度财务报表审计中,ABC 会计师事务所遇到下列与职业道德相关的事项:

(1)A 注册会计师在 2011年度至 2015年度期间担任甲公司财务报表审计项目经理,并签署了 2014年度和 2015年度甲公司审计报告。2016年度,A 注册会计师新晋升为合伙人,担任甲公司 2016年度财务报表审计项目合伙人。

要求:

针对上述事项,指出 ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。答案:解析:

-

第14题:

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:甲银行持有上市公司丁公司3%的股份.对丁公司不具有重大影响。该投资对甲银行也不重大。甲银行2017年度审计项目经理D注册会计师于2017年11月购买500股丁公司股票。截至2017年12月31日,这些股票市值为3000元。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

正确答案:不违反中国注册会计师职业道德守则。虽然D注册会计师与甲银行均拥有丁公司的股票,但因其持有的经济利益并不重大,且甲银行不能对丁公司施加重大影响,上述投资不被视为损害独立性。 -

第15题:

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项: XYZ咨询公司的合伙人C的父亲持有甲银行少量股票。截至2017年12月31日.这些股票市值为6000元。 针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

正确答案:存在违反中国注册会计师职业道德守则。为甲银行的关联实体提供非审计服务的合伙人C及其主要近亲属不得在甲银行中拥有任何直接经济利益,否则将因自身利益对独立性产生严重不利影响。 -

第16题:

上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: 2017年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。 针对上述事项,指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

正确答案:违反中国注册会计师职业道德守则。XYZ会计师事务所与ABC会计师事务所构成网络,且提供内部控制设计服务涉及行使管理职能,故ABC会计师事务所不应承接甲公司2017年度财务报表审计业务。 【解析】XYZ事务所与ABC会计师事务所属于同一网络事务所,如果某一会计师事务所被视为网络事务所,应当对网络中其他会计师事务所的审计客户保持独立。XYZ事务所提供内部控制设计属于承担管理层职责的内部审计服务,将产生严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。 -

第17题:

上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。ABC会计师事务所遇到下列与职业道德有关的事项:ABC会计师事务所委派A注册会计师担任甲公司2017年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2011年度至2015年度财务报表审计项目合伙人,但未担任甲公司2016年度财务报表审计项目合伙人。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

正确答案:违反中国注册会计师职业道德守则。A注册会计师连续五年担任甲公司审计项目合伙人,虽然被轮换,但其轮换期间未满两年。 -

第18题:

问答题甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:甲银行持有上市公司丁公司3%的股份.对丁公司不具有重大影响。该投资对甲银行也不重大。甲银行2017年度审计项目经理D注册会计师于2017年11月购买500股丁公司股票。截至2017年12月31日,这些股票市值为3000元。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。正确答案: 不违反中国注册会计师职业道德守则。虽然D注册会计师与甲银行均拥有丁公司的股票,但因其持有的经济利益并不重大,且甲银行不能对丁公司施加重大影响,上述投资不被视为损害独立性。解析: 暂无解析 -

第19题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项: (2)甲公司与ABC会计师事务所签订协议,由甲公司向其客户推荐ABC会计师事务所的服务。每次推荐成功后,由ABC会计师事务所向甲公司支付少量的业务介绍费。 针对上述第(2)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: 违反。会计师事务所不得向审计客户(甲公司)支付业务介绍费。解析: 暂无解析 -

第20题:

问答题甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:B注册会计师曾担任甲银行2016年度财务报表审计项目经理,并签署该年度审计报告。B注册会计师于2017年4月30日辞职,于2017年末加入甲银行下属某分行担任财务负责人。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。正确答案: 违反中国注册会计师职业道德守则。作为甲银行2016年度审计报告签字注册会计师,B注册会计师适用职业道德守则对项目合伙人/审计关键合伙人的规定。其离职加入甲银行下属分行担任财务负责人的时间,早于甲银行发布2017年已审财务报表之日,尚在“冷却期”内,因此将因密切关系或外在压力对独立性产生严重不利影响。解析: 暂无解析 -

第21题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2017年3月1日,B注册会计师购买了甲公司股票5000股,每股10元,由于尚未出售该股票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: 违反中国注册会计师职业道德守则。B注册会计师为ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门,在A注册会计师的审计客户中拥有直接经济利益。解析: 暂无解析 -

第22题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2017年2月10日离开甲公司,加入ABC会计师事务所。针对上述事项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: 不违反。项目组成员D在财务报表涵盖期间曾在审计客户工作,但负责员工培训工作,不对甲公司财务状况、经营成果和现金流量产生重大影响。解析: 审计项目组成员虽然曾在被审计单位工作,但其在人力资源部负责员工的培训工作,不能对被审计单位的财务报表施加重大影响,因此不违反职业道德守则的规定。 -

第23题:

问答题A公司委托ABC会计师事务所对其2015年度财务报表实施审计,ABC会计师事务所在接受委托之前,了解到A公司2014年度财务报表由XYZ会计师事务所审计,并出具了无保留意见的审计报告。 ABC会计师事务所是否需要与XYZ会计师事务所进行沟通?正确答案: 需要沟通。在接受委托前,后任注册会计师应当与前任注册会计师进行必要沟通,并对沟通结果进行评价,以确定是否接受委托。解析: 暂无解析