(2018年)下列有关细节测试的样本规模的说法中,错误的是( )。A.总体的变异性与样本规模同向变动 B.可容忍错报与样本规模反向变动 C.总体规模对样本规模的影响很小 D.可接受的误受风险与样本规模同向变动

题目

(2018年)下列有关细节测试的样本规模的说法中,错误的是( )。

A.总体的变异性与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体规模对样本规模的影响很小

D.可接受的误受风险与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体规模对样本规模的影响很小

D.可接受的误受风险与样本规模同向变动

相似考题

参考答案和解析

答案:D

解析:

可接受的误受风险与样本规模反向变动,选项D错误。

更多“(2018年)下列有关细节测试的样本规模的说法中,错误的是( )。”相关问题

-

第1题:

(2018年)下列有关控制测试的样本规模的说法中,错误的是( )。A.预计总体偏差率与样本规模同向变动

B.总体规模对样本规模的影响几乎为零,除非总体非常小

C.可容忍偏差率与样本规模反向变动

D.信赖不足风险与样本规模反向变动答案:D解析:信赖不足风险与样本规模呈同向变动,选项D错误。 -

第2题:

(2014年)下列有关细节测试样本规模的说法中,错误的是( )。A.总体项目的变异性越低,通常样本规模越小

B.当总体被适当分层时,各层样本规模的汇总数通常等于在对总体不分层的情况下确定的样本规模

C.当误受风险一定时,可容忍错报越低,所需的样本规模越大

D.对于大规模总体,总体的实际规模对样本规模几乎没有影响答案:B解析:分层可以降低每一层中项目的变异性,从而在抽样风险没有成比例增加的前提下减小样本规模。因而,总体被适当分层时,各层样本规模的汇总数通常小于不分层情况下确定的样本规模。 -

第3题:

(2016)下列有关控制测试的样本规模的说法中,错误的有( )。A.对相关控制的依赖程度增加所需的样本规模增大

B.大规模总体中抽样单元的数量增加,所需的样本规模增大

C.拟测试的总体预期偏差率增加,所需的样本规模增大

D.可容忍偏差率增加,所需的样本规模增大答案:B,D解析: -

第4题:

下列有关抽样风险的说法中,错误的是( )。A.控制测试中的抽样风险包括信赖过度风险和信赖不足风险

B.细节测试中的抽样风险包括误受风险和误拒风险

C.信赖过度风险和误拒风险影响审计效果

D.无论是控制测试还是细节测试,注册会计师都可以通过扩大样本规模降低抽样风险答案:C解析:

本题考查:抽样风险和非抽样风险 -

第5题:

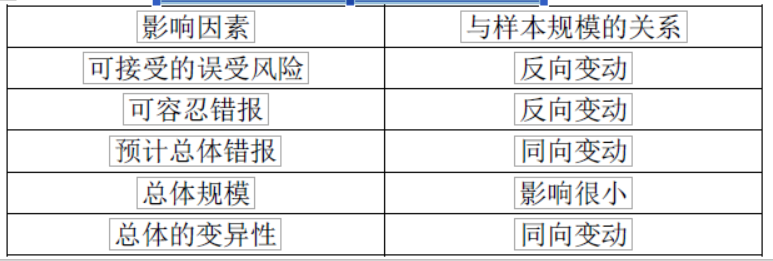

在细节测试中,影响样本规模的以下表述中错误的是( )。A.可接受的误受风险与样本规模是同向关系

B.预计总体偏差率与样本规模是同向关系

C.可容忍偏差率与样本规模是反向关系

D.在总体规模达到一定情况下,总体规模对样本规模影响很小答案:A解析:可接受的误受风险与样本规模是反向关系。 -

第6题:

下列有关注册会计师在实施审计抽样时评价样本结果的说法中,错误的有( )。A.在控制测试中,分析样本偏差时,注册会计师应当对所有偏差进行定性评估

B.在细节测试中,定义抽样单元时,注册会计师无需考虑实施计划的审计程序或替代程序的难易程度

C.在控制测试中,如果在样本中发现系统偏差,注册会计师应扩大样本规模以进一步收集证据

D.在细节测试中,如果根据样本结果推断的总体错报小于可容忍错报,则总体可以接受答案:A,B,C,D解析:BCD选项B,在细节测试中,定义抽样单元时,注册会计师应当考虑实施计划的审计程序或替代程序的难易程度。选项C,一般情况下,如果在样本中发现了控制偏差、注册会计师有两种处理办法:一是扩大样本规模,以进一步收集证据。二是认为控制没有有效运行,样本结果不支持计划的控制运行有效性和重大错报风险的评估水平,因而提高重大错报风险评估水平,增加对相关账户的实质性程序。如果确定控制偏差是系统偏差或舞弊导致,扩大样本规模通常无效,注册会计师需要直接采用第二种处理办法。选项D,如果推断的错报总额低于可容忍错报,注册会计师还要考虑总体的实际错报金额仍有可能超过可容忍错报的风险。 -

第7题:

(2017年)下列有关细节测试的样本规模的说法中,错误的是( )。

A.误受风险与样本规模反向变动

B.误拒风险与样本规模同向变动

C.可容忍错报与样本规模反向变动

D.总体项目的变异性越低,通常样本规模越小答案:B解析:误受风险与样本规模反向变动、误拒风险与样本规模反向变动。 -

第8题:

下列有关细节测试的样本规模的说法中,错误的是( )。A. 误受风险与样本规模反向变动

B. 误拒风险与样本规模同向变动

C. 可容忍错报与样本规模反向变动

D. 总体项目的变异性越低,通常样本规模越小答案:B解析:误受风险与样本规模反向变动、误拒风险与样本规模反向变动。 -

第9题:

下列关于影响细节测试样本规模的因素的说法中,正确的有()。

- A、总体项目的变异性越低,通常样本规模越小

- B、当误受风险一定时,可容忍错报越低,样本规模越大

- C、可接受的误受风险越高,样本规模越大

- D、预计总体错报的规模或频率降低,所需样本规模也降低

正确答案:A,B,D -

第10题:

下列有关样本规模的说法中,正确的是()。

- A、注册会计师愿意接受的抽样风险越高,样本规模越大

- B、在控制测试中,注册会计师确定的可容忍偏差率越低,样本规模越小

- C、在细节测试中,总体规模越大,注册会计师确定的样本规模越大

- D、在既定的可容忍误差下,注册会计师预计的总体误差越大,样本规模越大

正确答案:D -

第11题:

单选题下列有关信赖过度风险的说法中,正确的是()。A信赖过度风险属于非抽样风险

B信赖过度风险影响审计效率

C信赖过度风险与控制测试和细节测试均相关

D注册会计师可以通过扩大样本规模降低信赖过度风险

正确答案: B解析: 信赖过度风险属于抽样风险,选项A错误;

信赖过度风险影响审计的效果,选项B错误;

信赖过度风险与控制测试相关,与细节测试不相关,选项C错误。 -

第12题:

多选题下列关于影响细节测试样本规模的因素的说法中,正确的有()。A总体项目的变异性越低,通常样本规模越小

B当误受风险一定时,可容忍错报越低,样本规模越大

C可接受的误受风险越高,样本规模越大

D预计总体错报的规模或频率降低,所需样本规模也降低

正确答案: D,B解析: 暂无解析 -

第13题:

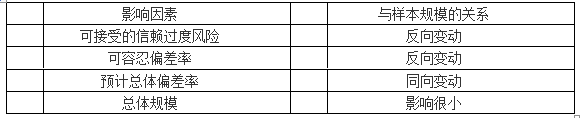

下列有关控制测试的样本规模的说法中,错误的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动答案:B解析:对大规模总体而言,总体的实际容量对样本规模几乎没有影响。对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。

-

第14题:

下列有关样本规模的说法中,错误的是( )。A.在控制测试中,在既定的可容忍偏差率下,预计总体偏差率越高,样本规模越大

B.在控制测试中,可容忍偏差率越低,样本规模越大

C.在细节测试中,大规模总体的总体规模对样本规模的影响几乎为零

D.在控制测试中,可接受的抽样风险越高,样本规模越小,在细节测试中,可接受的抽样风险越高,样本规模越大答案:D解析:不论是控制测试还是细节测试,可接受的抽样风险越高,样本规模越小(选项D错误)。

本题考查:确定样本规模(属性抽样)、确定样本规模(变量抽样) -

第15题:

下列有关样本规模的说法中,正确的是()。A.注册会计师愿意接受的抽样风险越高,样本规模越大

B.在控制测试中,注册会计师确定的可容忍偏差率越低,样本规模越小

C.在细节测试中,总体规模越大,注册会计师确定的样本规模越大

D.在既定可容忍误差下,注册会计师预计的总体误差越大,样本规模越大答案:D解析:不论是控制测试还是细节测试,可接受的抽样风险越高,样本规模越小,选项A错误;在控制测试中,可容忍偏差率与样本规模的关系是反向变动,选项B错误;总体中的项目数量在细节测试中对样本规模的影响很小,选项C错误;在控制测试中,在既定的可容忍误差下,注册会计师预计的总体误差越大,样本规模越大,选项D正确。 -

第16题:

下列有关细节测试的样本规模说法中,错误的是( )A.误拒风险与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体项目的变异性越低,通常样本规模越小

D.误受风险与样本规模反向变动答案:A解析:细节测试中影响样本规模的因素

误拒风险属于细节测试中的抽样风险,而抽样风险与样本规模反向变动,所以选项 A 不正确。

本题考查:细节测试中影响样本规模的因素 -

第17题:

在控制测试中,关于样本规模的说法中,错误的是( )。A.可接受的信赖过度风险越高,需要测试的样本规模越小

B.预计总体偏差率越低,需要测试的样本规模越大

C.控制测试中,注册会计师在确定样本规模时一般不考虑总体变异性

D.保证程度一定时,可容忍偏差率越高,需要测试的样本规模越小答案:B解析:预计总体偏差率越低,需要测试的样本规模越小,故选项B错误。 -

第18题:

下列有关在细节测试中确定样本规模的说法中,错误的是( )。A、误受风险与审计的效果有关,与样本规模成反向变动

B、在既定的可容忍错报下,预计总体错报与样本规模成正向变动

C、总体项目的变异性与样本规模成正向变动

D、为了提高效率,注册会计师通常可以直接考虑按照总体的固定百分比确定样本规模答案:D解析:总体中的项目数量在细节测试中对样本规模的影响很小,尤其是大规模总体。所以就算总体规模很大,样本只要足够就可以,无需按照固定百分比确定样本规模。比如按照总体的10%确定样本量。当总体的数量为1000个时,确定的样本量为100个。当总体的数量为100000000个时,确定的样本量就会达到10000000个,此时明显后者的效率非常低,并且没有必要选取这么多的样本,此时根据职业判断认为可能只需要测试一千个或者几千个样本就可以得出正确的结论。 -

第19题:

下列有关控制测试的样本规模的说法中,错误的有( )。

A.对相关控制的依赖程度增加,所需的样本规模增大

B.拟测试的总体预期偏差率增加,所需的样本规模增大

C.可容忍偏差率增加,所需的样本规模增大

D.大规模总体中抽样单元的数量增加,所需的样本规模增大答案:C,D解析:可容忍偏差率增加,所需的样本规模变小,选项C错误;大规模总体对样本规模几乎没有影响,选项D错误。 -

第20题:

下列有关控制测试中影响样本规模的因素的说法中,不正确的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.在既定的可容忍偏差率下,预计总体偏差率越大,所需的样本规模越大

C.总体规模与样本规模同向变动

D.可容忍偏差率与样本规模反向变动答案:C解析:

-

第21题:

下列有关细节测试样本规模的说法中,错误的是()。

- A、总体项目的变异性越低,通常样本规模越小

- B、当总体被适当分层时,各层样本规模的汇总数通常等于在对总体不分层的情况下确定的样本规模

- C、当误受风险一定时,可容忍错报越低,所需的样本规模越大

- D、对于大规模总体,总体的实际规模对样本规模几乎没有影响

正确答案:B -

第22题:

单选题在细节测试中,影响样本规模的以下表述中错误的是()。A可容忍错报与样本规模是反向关系

B预计总体错报与样本规模是反向关系

C可接受的误受风险与样本规模是反向关系

D在总体规模达到一定情况下,总体规模对样本规模影响很小

正确答案: A解析: 选项B错误,预计总体错报与样本规模是同向关系。 -

第23题:

单选题下列关于影响样本规模的因素的说法中,正确的是()A可接受的抽样风险和可容忍误差和样本规模成正向变动,预计总体误差和总体变异性和样本规模成反向变动

B在非统计抽样中,注册会计师运用职业判断确定样本规模

C在既定的可容忍误差下,当预计总体误差增加时,样本规模相应减少

D在细节测试中,注册会计师在确定样本规模时一般不考虑总体变异性;在控制测试中,注册会计师在确定样本规模是考虑总体变异性

正确答案: C解析: 可接受的抽样风险和可容忍误差和样本规模成反向变动,预计总体误差和总体变异性和样本规模成正向变动,选项A错误;

在既定的可容忍误差下,当预计总体误差增加时,样本规模相应增加,选项C错误;

在控制测试中,注册会计师在确定样本规模时一般不考虑总体变异性;在细节测试中,注册会计师在确定样本规模是考虑总体变异性,选项D错误。 -

第24题:

单选题下列有关样本规模的说法中,正确的是()。A在控制测试中,注册会计师确定的可容忍偏差率越低,样本规模越小

B在细节测试中,总体规模越大,注册会计师确定的样本规模越大

C在既定的可容忍误差下,注册会计师预计的总体误差越大,样本规模越大

D注册会计师通常接受的抽样风险越高,样本规模越大

正确答案: C解析: 在控制测试中,可容忍偏差率与样本规模的关系是反向变动(选项A错误)。

在细节测试中,总体规模较大的情况下,对样本规模的影响几乎为零(选项B错误)。

在既定的可容忍误差下,注册会计师预计的总体误差越大,样本规模越大(选项C正确)。

不论是控制测试还是细节测试,可接受的抽样风险越高,样本规模越小(选项D错误)。