20×9年12月31日,甲公司库存原材料——A材料账面价值(成本)1 500 000元,市场销售价格总额(不含增值税)为1 400 000元,假设不发生其他购买费用;用A材料生产的产成品——B型机器的可变现净值高于成本。 要求:确定20×9年12月31日A材料的价值。

题目

要求:确定20×9年12月31日A材料的价值。

相似考题

更多“20×9年12月31日,甲公司库存原材料——A材料账面价值(成本)1 500 000元,市场销售价格总额(不含增值税)为1 400 000元,假设不发生其他购买费用;用A材料生产的产成品——B型机器的可变现净值高于成本。 ”相关问题

-

第1题:

甲公司年末按成本与可变现净值孰低法对其原材料进行计价。2011年12月31日甲公司结存原材料15吨,每吨账面成本2 100元,市场售价为2 000元。根据测算该批原材料可生产W2型机器10台,生产中除该材料外,尚需投入其他成本16 000元;市场上W2型机器的售价估计为每台5 500元,但公司与客户已签订了销售5台W2型机器的合同,合同规定的售价为每台5 400元;估计销售10台W2型机器的销售费用及税金为14 000元。2011年12月31日甲公司应确认的与该批原材料对应的“存货跌价准备”账户的金额为( )元。

A.1 500

B.6 500

C.7 000

D.7 500

-

第2题:

下列关于材料存货可变现净值的计算,不正确的有( )。A:用于出售的原材料,其可变现净值为在正常生产经营过程中,该材料的估计售价减去估计的销售费用和相关税费后的金额

B:需要经过加工的材料,其可变现净值低于成本的,按照可变现净值计量

C:需要经过加工的材料,用其生产产成品的可变现净值高于成本的,该材料仍然应当按照成本计量

D:需要经过加工的材料,用其生产产成品的可变现净值低于成本的,该材料应当按照可变现净值计量

E:产成品、商品直接用于出售的存货,其可变现净值为在正常生产经营过程中,该存货的估计售价减去估计的销售费用和相关税费后的金额答案:B,D解析:需要经过加工的材料存货,用其生产的产成品的可变现净值高于成本的,该材料仍然应当按照成本计量;材料价格的下降表明产成品的可变现净值低于成本的,该材料应当按照可变现净值计量。其可变现净值为在正常生产经营过程中以该材料所生产的产成品的估计售价减去至完工时估计将要发生的成本、销售费用和相关税费后的金额。 -

第3题:

2×16年,由于产品更新换代,甲公司决定停止生产 B型机器。为减少不必要的损失,甲公司决定将原材料中专门用于生产 B型机器的外购原材料 ——钢材全部出售, 2×16年 12月 31日其账面价值(成本)为 900 000元,数量为 10吨。根据市场调查,此种钢材的市场销售价格(不含增值税)为 60 000元 /吨,同时,销售这 10吨钢材可能发生销售费用及税金 50 000 元

可变现净值?答案:解析:材料直接出售:按材料本身的市场销售价格作为计量基础。该批钢材的可变现净值应为 550 000( 60 000×10-50 000)元。 -

第4题:

甲公司为增值税一般纳税人。 2× 17 年 1 月 1 日, 甲公司库存原材料的账面余额为 2 500万元, 账面价值为 2 000 万元; 当年购入原材料增值税专用发票注明的价款为 3 000 万元,增值税进项税额为 510 万元,当年领用原材料按先进先出法计算发出的成本为 2 800 万元( 不含存货跌价准备) ; 当年末原材料的成本大于其可变现净值, 两者差额为 300 万元。 不考虑其他因素。 甲公司 2× 17 年 12 月 31 日原材料的账面价值是( ) 。A.2200万元

B.2400万元

C.2710万元

D.3010万元答案:B解析:期末产品的账面成本=2 500+3 000-2 800=2 700( 万元) , 成本大于可变现净值,差额为 300 万元, 其可变现净值=2 700-300=2 400( 万元) , 期末存货按照成本与可变现净值孰低进行计量, 故, 账面价值为 2 400 万元, 选项 B 正确。 -

第5题:

甲公司为增值税一般纳税人。2×17年1月1日,甲公司库存原材料的账面余额为2 500万元,账面价值为2 000万元;当年购入原材料增值税专用发票注明的价款为3 000万元,增值税进项税额为510万元,当年领用原材料按先进先出法计算发出的成本为2 800万元(不含存货跌价准备);当年末原材料的成本大于其可变现净值,两者差额为300万元。不考虑其他因素。甲公司2×17年12月31日原材料的账面价值是( )。A.2 200万元

B.2 400万元

C.2 710万元

D.3 010万元答案:B解析:期末原材料的账面成本=2 500+3 000-2 800=2 700(万元),成本大于可变现净值,差额为300万元,其可变现净值=2 700-300=2 400(万元),最新题库,考前[超压卷],瑞牛题库软件考前更新,下载链接 www.niutk.com 期末存货按照成本与可变现净值孰低进行计量,故账面价值为2 400万元,选项B正确。 -

第6题:

2015年12月31日,甲公司库存B材料的账面成本为120万元,市场购买价格总额为110万元,假设不发生其他购买费用,由于B材料市场销售价格下降,市场上用B材料生产的产品的市场价格也有所下降,甲公司估计,用库存的B材料生产的产品的市场价格总额由300万元降至270万元,产品的成本为280万元,将B材料加工成乙产品尚需投入160万元,估计销售费用及税金为10万元。2015年12月31日B材料的账面价值为( )万元。A.120

B.100

C.110

D.160答案:B解析:B材料是为生产产品而持有的,所以应先考虑产品是否发生了减值。产品的可变现净值=270-10=260(万元),小于其成本280万元,所以B材料应按可变现净值计量,B材料的可变现净值=产品的市场价270-完工尚需发生的成本160-估计销售费用及税金10=100(万元),小于B材料的成本120万元,应计提存货跌价准备20万元,所以B材料期末账面价值为100万元。 -

第7题:

20×1年12月31日,甲公司库存原材料--A材料的账面价值(成本)为150000元,市场购买价格总额为120000元。假设不发生其他购买费用。用A材料生产的产成品W型机器的市场销售价格总额为270000元,其实际的生产成本为250000元。将A材料加工成W型机器尚需投入100000元,估计销售费用及税金为10000元。20×1年12月31日A材料的价值应为()元。

- A、120000

- B、140000

- C、150000

- D、160000

正确答案:C -

第8题:

单选题甲公司为增值税一般纳税人,期末存货采用成本与可变现净值孰低计量,库存B材料专门用于生产乙产品,除此之外无其他用途。2017年12月31日,甲公司库存B材料的账面价值(成本)为60万元,市场销售价格总额为55万元,假设不发生其他销售费用。由于B材料市场销售价格下降,市场上用B材料生产的乙产品的市场价格总额由150万元下降为135万元,将B材料加工成乙产品预计尚需投入80万元,估计销售乙产品的销售费用及税金为5万元,不考虑其他因素。则2017年12月31日B材料的账面价值为()万元。A60

B50

C55

D80

正确答案: A解析: 乙产品的成本=60+80=140(万元),乙产品的可变现净值=135-5=130(万元),可变现净值小于其成本,根据存货期末按成本与可变现净值孰低计量的原则,B材料应按可变现净值计量,B材料的可变现净值=135-80-5=50(万元)。 -

第9题:

单选题2016年年底,乙公司库存材料的账面价值为200万元,市场购买价格总额为170万元,假设不发生其他的购买费用,用该原材料生产出来的甲产品可变现净值为320万元,甲产品的成本为280,则2016年年底该库存材料的价值为()万元。A200

B170

C320

D280

正确答案: D解析: 暂无解析 -

第10题:

多选题2016年12月31日,中材公司库存甲材料的账面价值(成本)为780万元,市场购买价格总额为740万元,假设不发生其他购买费用,用甲材料生产的A产品的可变现净值1250万元,A产品的成本为1150万元。则2016年12月31日中材公司的下列会计处理正确的有( )。A计提存货跌价准备40万元

B不应计提存货跌价准备

C计提存货跌价准备后材料的账面价值为740万元

D甲材料期末应按成本计价

正确答案: B,C解析: -

第11题:

单选题甲公司为增值税一般纳税人,期末存货采用成本与可变现净值孰低计量,库存8材料专门用于生产乙产品,除此之外无其他用途。2×16年12月31日,甲公司库存B材料的账面价值(成本)为60万元,市场销售价格总额为55万元,假设不发生其他销售费用。由于B材料市场销售价格下降,市场上用B材料生产的乙产品的市场价格总额由150万元下降为135万元,将B材料加工成乙产品预计尚需投入80万元,估计销售乙产品的销售费用及税金为5万元,不考虑其他因素。则2×16年12月31日B材料的账面价值为()万元。A60

B50

C55

D80

正确答案: D解析: 乙产品的成本=60+80=140(万元),可变现净值=135-5=130(万元),乙产品的可变现净值小于其成本,所以B材料应按可变现净值计量,B材料的可变现净值=135-80-5=50(万元)。 -

第12题:

单选题大海公司期末存货采用成本与可变现净值孰低计量,库存B材料专门用于生产乙产品,除此之外无其他用途。2018年12月31日,大海公司库存B材料的账面价值(成本)为60万元,市场购买价格总额为55万元,假设不发生其他购买费用。由于B材料市场销售价格下降,市场上用B材料生产的乙产品的市场价格也发生下降,用B材料生产的乙产品的市场价格总额由150万元下降为135万元,乙产品的成本为140万元,但生产成本不变,将B材料加工成乙产品尚需投入80万元,估计销售乙产品的销售费用及税金为5万元。2018年12月31日B材料的账面价值为( )万元。A60

B50

C55

D80

正确答案: D解析:

在会计期末,存货应当按照成本与可变现净值孰低进行计量。大海公司持有B材料的目的是用于继续加工成乙产品,所以应先判断乙产品是否发生减值。乙产品的可变现净值=135-5=130(万元),低于成本140万元,因此乙产品发生减值,据此判断B材料发生减值,应用可变现净值计量。B材料的可变现净值等于乙产品售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额,即135-80-5=50(万元),故2018年12月31日B材料的账面价值为50万元。 -

第13题:

20x1年12月31日,甲公司库存原材料——A材料的账面价值(成本)为150000元,市场购买价格总额为120000元。假设不发生其他购买费用。用A材料生产的产成品W型机器的市场销售价格总额为270000元,其实际的生产成本为250000元。将A材料加工成W型机器尚需投入100000元,估计销售费用及税金为10000元。20x1年12月31日A材料的价值应为()元。A:120000

B:140000

C:150000

D:160000答案:C解析: -

第14题:

甲公司期末A原材料的账面余额为100万元,数量为10件。A原材料是专门用于生产10件B产品的。期末B产品的市场价格是每件8万元,将A原材料加工成B产成品尚需发生的加工成本总额为20万元。估计发生的销售税费是1万元/件。期末A原材料的可变现净值是( )万元。A.35

B.50

C.75

D.25答案:B解析:期末A原材料的可变现净值=10×8-20-1×10=50(万元)。 -

第15题:

甲公司期末存货采用成本与可变现净值孰低计量。2×19年12月31日,甲公司库存原材料A的实际成本为60万元,市场销售价格为56万元,假设不发生其他销售费用。A材料是专门为生产甲产品而持有的。由于A材料市场价格的下降,市场上用库存A材料生产的甲产品的销售价格由105万元降为90万元,但生产成本不变,将库存A材料加工成甲产品预计还需加工费用24万元,预计甲产品销售费用及税金总额为12万元。假定甲公司2×19年12月31日计提减值准备前“存货跌价准备—A材料”科目无余额。不考虑其他因素,2×19年12月31日A材料应计提的存货跌价准备为( )万元。A.4

B.6

C.2

D.5答案:B解析:甲产品的可变现净值=90-12=78(万元),甲产品的成本=60+24=84(万元),由于甲产品的可变现净值低于其成本,用A材料生产的甲产品发生减值,因此A材料应按其可变现净值计量。A材料可变现净值=90-24-12=54(万元),2×19年12月31日A材料存货跌价准备应有余额=60-54=6(万元),2×19年12月31日A材料应计提存货跌价准备为6万元。 -

第16题:

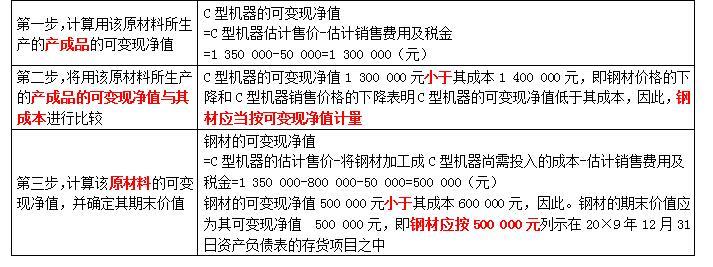

20×9年12月31日,甲公司库存原材料——钢材的账面价值(成本)为600 000元,可用于生产一台C型机器,市场购买价格总额为550 000元,假设不发生其他购买费用。

由于钢材的市场销售价格下降,用钢材生产的C型机器的市场销售价格总额由

1 500 000元下降为1 350 000元,但其生产成本仍为1 400 000元,将钢材加工成C型机器尚需投入800 000元。估计销售费用及税金为50 000元。

要求:确定20×9年12月31日钢材的价值。答案:解析:根据上述资料,可按以下步骤进行确定:

-

第17题:

20×8年12月20日,甲公司与丙公司签订了一份不可撤销的销售合同,双方约定,20×9年3月15日,甲公司应按200 000元/台的价格向丙公司提供10台B型号的机器。至20×8年12月31日,甲公司还没有生产该批B型号机器,但持有专门用于生产该批10台B型号机器的库存原材料——钢材,其账面价值(成本)为900 000元,市场销售价格总额为700 000元。

要求:计算库存原材料可变现净值的计量基础。答案:解析:计算该批原材料——钢材的可变现净值时,应以销售合同的B型号机器的销售价格总额2 000 000元(200 000×10)作为计量基础。 -

第18题:

甲公司为增值税一般纳税人,期末存货采用成本与可变现净值孰低计量,库存B材料专门用于生产乙产品,除此之外无其他用途。2017年12月31日,甲公司库存B材料的账面价值(成本)为60万元,市场销售价格总额为55万元,假设不发生其他销售费用。由于B材料市场销售价格下降,市场上用B材料生产的乙产品的市场价格总额由150万元下降为135万元,将B材料加工成乙产品预计尚需投入80万元,估计销售乙产品的销售费用及税金为5万元,不考虑其他因素。则2017年12月31日B材料的账面价值为()万元。

- A、60

- B、50

- C、55

- D、80

正确答案:B -

第19题:

单选题甲公司以其产成品一批换入原材料一批,该批产成品账面成本460万元,不含税售价为400万元,已提存货跌价准备50万元;该批原材料的不含税售价为340万元;甲公司收到补价60万元。假设产成品和原材料适用增值税税率均为13%,不考虑其他税费,则换入原材料的入账价值为( )万元。A348.50

B349.67

C347.80

D385.13

正确答案: C解析:

乙换入原材料应作的会计分录为:

借:银行存款 600000

原材料 3478000

应交税费——应变增值税(进项税额)442000

贷:主营业务收入 4000000

应交税费——应交增值税(销项税额) 520000

借:主营业务成本 4100000

存货跌价准备 500000

贷:库存商品 4600000 -

第20题:

问答题20×9年12月31日,甲公司库存原材料——钢材的账面价值为600 000元,可用于生产1台C型机器,相对应的市场销售价格为550 000元,假设不发生其他购买费用。由于钢材的市场销售价格下降,用钢材作为原材料生产的C型机器的市场销售价格由1500 000元下降为1350 000元,但其生产成本仍为1 400 000元,即将该批钢材加工成C型机器尚需投入800 000元,估计销售费用及税金为50 000元。根据上述资料,可按以下步骤确定该批钢材的账面价值:正确答案:解析: -

第21题:

单选题甲公司为增值税一般纳税人,20×8年1月1日,甲公司库存原材料账面余额为2500万元,账面价值为2000万元;当年购入原材料增值税专用发票注明的价款为5000,增值税进项税额650万元,当年领用原材料按先进先出法计算发出的成本为4000万元(不含存货跌价准备),20×8年末,原材料成本大于其可变现净值,两者差额500万元。不考虑其他因素,甲公司20×8年12月31日原材料的账面价值是( )。A3500

B3000

C3800

D4300

正确答案: A解析:

期末原材料的成本=2500+5000-4000=3500(万元),可变现净值=3500-500=3000(万元)。存货期末按成本与可变现净值孰低法计量,期末原材料的成本大于其可变现净值,因此甲公司20×8年12月31日原材料的账面价值为3000万元。 -

第22题:

单选题2007年12月31日,A企业持有的库存甲材料账面价值(成本)为360万元,市场购买价格为345万元,假设不发生其它购买费用,用甲材料生产的乙产品可变现净值为580万元,乙产品的成本为570万元。则2007年12月31日甲材料的账面价值为()A360万元

B345万元

C580万元

D570万元

正确答案: A解析: 暂无解析 -

第23题:

单选题甲公司期末存货采用成本与可变现净值孰低计量。2016年12月31日,甲公司库存原材料A材料的实际成本为60万元,市场销售价格为56万元,假设不发生其他销售费用。A材料是专门为生产甲产品而持有的。由于A材料市场价格的下降,市场上用库存A材料生产的甲产品的销售价格由105万元降为90万元,但生产成本不变,将库存A材料加工成甲产品预计还需加工费用24万元,预计甲产品销售费用及税金总额为12万元。假定甲公司2016年12月31日计提减值准备前“存货跌价准备——A材料”科目贷方余额为4万元。不考虑其他因素,2016年12月31日A材料应计提的存货跌价准备为( )万元。A2

B4

C5

D6

正确答案: C解析: