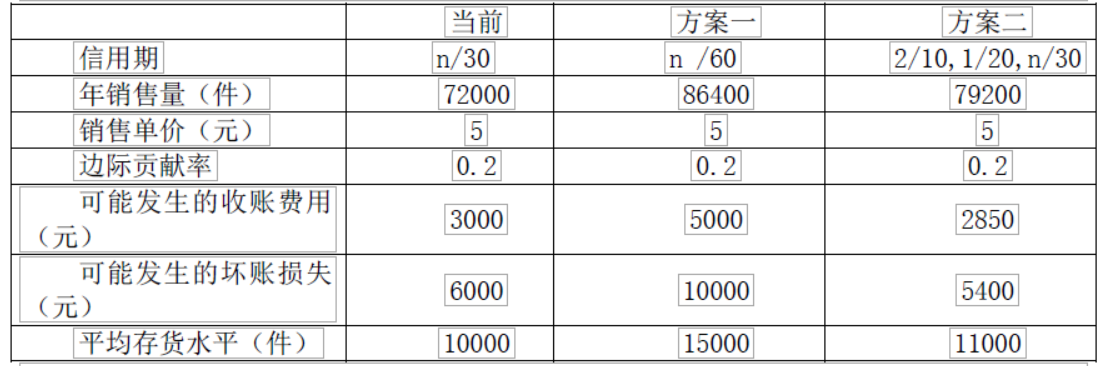

B公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有两个可供选择的方案,有项 目 上年实际 本年预计 销售收入 3200 净利润 160 股利 48 本期留存利润 112 流动资产 2552 固定资产 1800 资产总计 4352 流动负债 1200 长期负债 800 负债合计 2000 实收资本 1600 期末未分配利润 752 所有者权益合计 2352 负债及所有者权益总计 4352 关数据如下: 当前 方案一 方案二 信用期 n/30 n/60 2/10,1/20

题目

B公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有两个可供选择的方案,有

项 目 上年实际 本年预计 销售收入 3200 净利润 160 股利 48 本期留存利润 112 流动资产 2552 固定资产 1800 资产总计 4352 流动负债 1200 长期负债 800 负债合计 2000 实收资本 1600 期末未分配利润 752 所有者权益合计 2352 负债及所有者权益总计 4352 关数据如下: 当前 方案一 方案二 信用期 n/30 n/60 2/10,1/20,n/30 年销售量(件) 72000 86400 79200 销售单价(元) 5 5 5 边际贡献率 0.2 0.2 0.2 可能发生的收账费用(元) 3000 5000 2850 可能发生的坏账损失(元) 6000 10000 5400 平均存货水平(件) 10000 15000 11000 平均应付账款(元) 50000 60000 70000如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设该项投资的资本成本为10%;一年按360天计算,每件存货成本按变动成本3元计算。

要求:采用差额分析法回答哪一个方案更好些?

相似考题

参考答案和解析

更多“B公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策, ”相关问题

-

第1题:

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36 000件,平均存货水平为2 000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。

采用该政策后,预计销售量会增加l5%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2 400件,其他条件不变。假设等风险投资的最低报酬率为l2%,一年按360天计算。

要求:

(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。答案:解析:原方案平均收现期=30×80%+50×20%=34(天)

新方案平均收现期=10×40%+20×30%+30×20%+50×10%+21(天)

E公司应推出该现金折扣政策。 -

第2题:

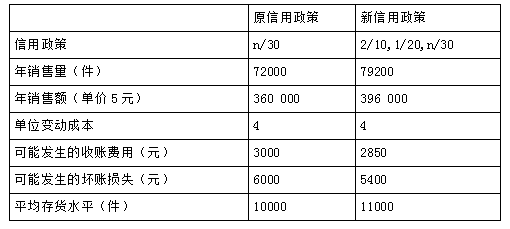

B 公司目前采用30 天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有两个可供选择的方案,有关数据如下:

如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10 天内付款、30%的顾客在20 天内付款,其余的顾客在30 天内付款。假设该项投资的资本成本为10%;一年按360 天计算。

要求:

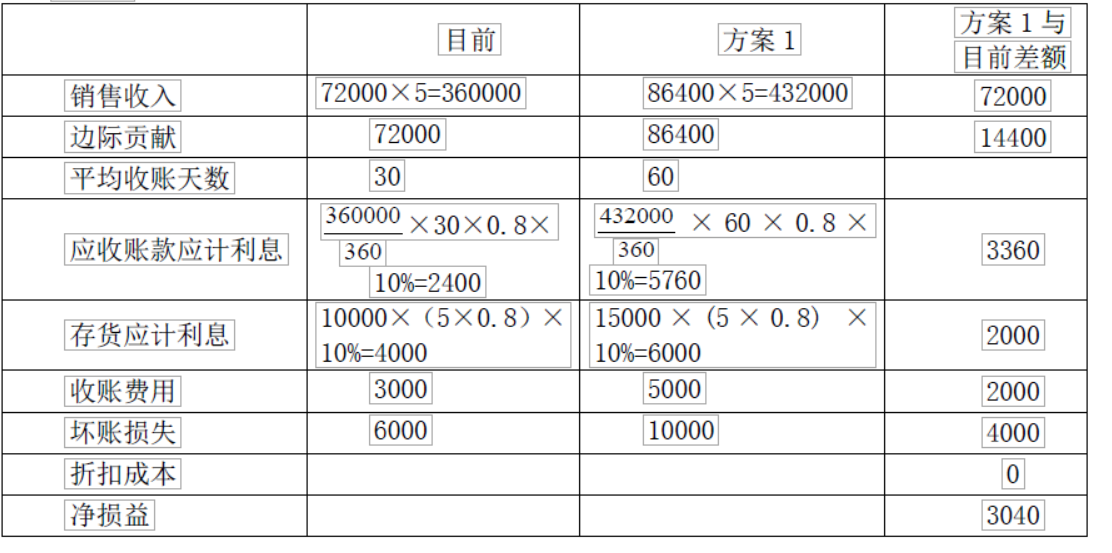

(1)采用差额分析法评价方案一。需要单独列示“应收账款应计利息差额”、“存货应计利息差额”和“净损益差额”;

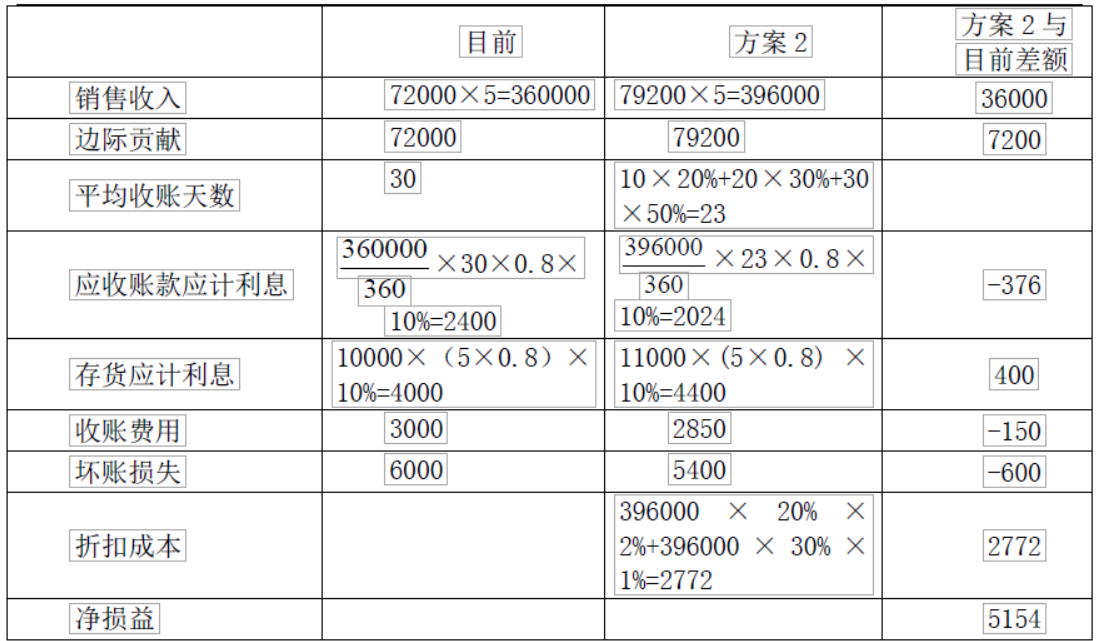

(2)采用差额分析法评价方案二。需要单独列示“应收账款应计利息差额”、“存货应计利息差额”和“净损益差额”;

(3)哪一个方案更好些?答案:解析:方案1

方案 2

∴方案(2)好 -

第3题:

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下:

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设等风险投资的最低报酬率为10%;一年按360天计算。

20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

要求:

(1)计算信用政策改变后的收益增加;

(2)计算原信用政策下应收账款占用资金应计利息;

(3)计算新信用政策下应收账款占用资金应计利息;

(4)计算改变信用政策后应收账款占用资金应计利息增加;

(5)计算改变信用政策后存货占用资金应计利息增加;

(6)计算改变信用政策后收账费用增加;

(7)计算改变信用政策后坏账损失增加;

(8)计算改变信用政策后现金折扣成本增加;

(9)计算改变信用政策后税前损益的增加;

(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。答案:解析:1.收益增加 =(79200-72000)×(5-4)=7200(元)(0.5分)

2.原信用政策下应收账款占用资金应计利息 =360000/360×30×4/5×10%=2400(元)(0.5分)

3.新信用政策下:

2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com

平均收现期=10×20%+20×30%+30×50%=23(天)

应收账款占用资金应计利息=396000/360×23×4/5×10%=2024(元)(0.5分)

4.改变信用政策后应收账款占用资金应计利息增加=2024-2400=-376(元)(0.5分)

5.改变信用政策后存货占用资金应计利息增加

=(11000-10000)×4×10%=400(元)(0.5分)

6.改变信用政策后收账费用增加 =2850-3000=-150(元)(0.5分)

7.改变信用政策后坏账损失增加 =5400-6000=-600(元)(0.5分)

8.改变信用政策后现金折扣成本增加

=396000×20%×2%+396000×30%×1%=2772(元)(0.5分)

9.改变信用政策后税前损益的增加

=7200-(-376)-400-(-150)-(-600)-2772

=5154(元)(0.5分)

10.由于改变信用政策后增加了企业的税前损益,因此,企业应该采用新信用政策。(0.5分) -

第4题:

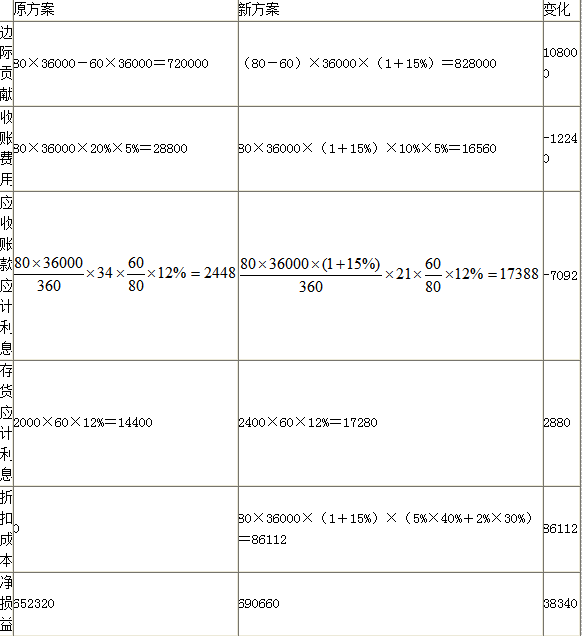

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。

要求:

(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。

答案:解析:(1)改变信用政策后的销售额变化=36000*15%*80=432000(元)边际贡献增加额=432000*(80-60)/80=108000(元)收账费用减少额=36000*80*20%*5%-36000*(1+15%)*80*10%*5%=12240(元)改变信用政策前平均收账天数=30*80%+20%*(30+20)=34(天)改变信用政策前应收账款应计利息=36000*80/360*60/80*34*12%=24480(元)改变信用政策后平均收账天数=40%*10+30%*20+20%*30+10%*(30+20)=21(天)改变信用政策后应收账款应计利息=36000*80/360*(1+15%)*60/80*21*12%=17388(元)应收账款应计利息减少额=24480-17388=7092(元)存货应计利息增加额=(2400-2000)*60*12%=2880(元)现金折扣成本增加额=36000*(1+15%)*80*40%*5%+36000*(1+15%)*80*30%*2%=86112(元)

(2)改变信用政策后的净损益=108000+12240+7092-2880-986112=38340(元)所以该公司应该推出现金折扣政策。

-

第5题:

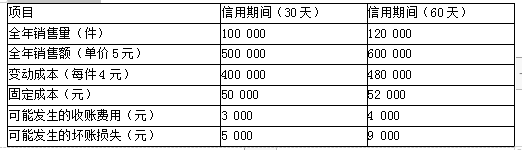

某公司目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。

信用期决策数据

要求:

(1)计算增加的盈利

(2)计算增加的成本费用

(3)计算增加的税前损益

(4)选择信用政策答案:解析:1.计算增加的盈利:

增加的盈利=增加的边际贡献-增加的固定成本

=(120 000-100 000)×(5-4)-(52 000-50 000)

=18 000(元)

2.计算增加的成本费用:

变动成本率=4/5×100%=80%

改变信用期间导致的机会成本增加

=60天信用期应计利息-30天信用期应计利息

=600 000/360×60×80%×15%-500 000/360×30×80%×15%

=7 000(元)

增加的收账费用 =4 000-3 000=1 000(元)

增加的坏账损失 =9 000-5 000=4 000(元)

3.计算增加的税前损益:

放宽信用期增加的税前损益

=增加的盈利-增加的成本费用

=18 000-7 000-1 000-4 000

=6 000(元)

4.由于放宽信用期增加的税前损益大于0,故应放宽信用期,即采用60天信用期。 -

第6题:

甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,

为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,

改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。

等风险投资的必要收益率为15%,一年按360天计算。

要求:计算改变信用政策引起的以下项目的变动额:

(1)边际贡献变动额。

(2)现金折扣成本变动额。

(3)应收账款占用资金的应计利息变动额。

(4)收账费用的变动额。

(5)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。答案:解析:(1)边际贡献变动额=180000×12%×(10-6)=86400(元)

(2)现金折扣成本变动额=180000×(1+12%)×10×2%×50%=20160(元)

(3)平均收账天数=10×50%+30×40%+50×10%=22(天)

应收账款占用资金的应计利息变动额=[180000×(1+12%)×10/360]×22×60%×15%=11088(元)

(4)增加的收账费用=180000×(1+12%)×10×10%×3%=6048(元)

(5)改变信用政策引起的税前损益变化=86400-20160-11088-6048=49104(元)

税前损益变化大于0,因此该信用政策改变是可行的。