美国某租赁公司2006年11月向我国甲企业融资租赁设备,取得租赁收入100万元,其中包括设备价款80万元以及贷款利息5万元,该公司能够提供贷款协议和支付利息的单据,可以证明该利息是由美国某银行提供的出口信贷所收取的,则该租赁公司应向我国缴纳的所得税额是( )万元。A.0B.1.5C.2D.10

题目

美国某租赁公司2006年11月向我国甲企业融资租赁设备,取得租赁收入100万元,其中包括设备价款80万元以及贷款利息5万元,该公司能够提供贷款协议和支付利息的单据,可以证明该利息是由美国某银行提供的出口信贷所收取的,则该租赁公司应向我国缴纳的所得税额是( )万元。

A.0

B.1.5

C.2

D.10

相似考题

更多“美国某租赁公司2006年11月向我国甲企业融资租赁设备,取得租赁收入100万元,其中包括设备价款80万元以及贷款利息5万元,该公司能够提供贷款协议和支付利息的单据,可以证明该利息是由美国某银行提供的出口信贷所收取的,则该租赁公司应向我国缴纳的所得税额是( )万元。A.0B.1.5C.2D.10”相关问题

-

第1题:

某银行2004年第四季度发生下列业务:

(1)取得贷款利息收入150万元;

(2)取得结算手续费收入30万元;

(3)销售结算凭证收入2万元;

(4)开办融资租赁业务(经人民银行批准),租期5年,租赁费收入70万元,购买租赁资产价款50万元,支付增值税8.5万元,支付运输及保险费1.5万元;

(5)出纳长款收入5万元;

(6)取得结算罚款收入3万元。

根据上述资料回答下列问题:

融资租赁业务计税收入为( )万元。

A.70

B.20

C.11.5

D.10

正确答案:D

解析:融资租赁业务的计税收入=70-50-8.5-1.5=1.0(万元) -

第2题:

甲公司2010年1月10日采用融资租赁方式租入一台大型设备。租赁合同规定:(1)该设备租赁期为6年,每年支付租金8万元;(2)或有租金为4万元;(3)履约成本为5万元; (4)承租人提供的租赁资产担保余值为7万元。甲公司2010年1月10日对该租入大型设备确认的应付融资租赁款为( )万元。

A.51

B.53

C.55

D.67

正确答案:C

解析:甲公司2010年1月10日确认的应付融资租赁款=8×6+7=55(万元)。 -

第3题:

境外某公司在中国境内未设立机构、场所,2009年取得境内甲公司支付的贷款利息收入100万元,取得境内乙公司支付的财产转让收入80万元,该项财产净值60万元。2009年度该境外公司在我国应缴纳企业所得税( )万元。

A.12

B.14

C.18

D.36

正确答案:A

应纳企业所得税=100?10% (80-60)?10%=12(万元) -

第4题:

根据以下资料,回答20~22题。

北京某融资租赁公司为经过中国人民银行批准从事融资租赁的公司,2011年3月份该公司与A公司签订了经营租赁合同,约定租赁期限2年,设备租赁费为每年30万元,每年3月1日支付当年的租赁费用;该公司与B公司签订的合同约定:B公司将其电信设备以1690万元的价格销售给融资租赁公司,之后,该融资租赁公司将该设备租赁给8公司,租赁期限10年,设备租赁费为每年272万元,每年4月1日支付当年的租赁费用,租赁期结束后该设备归B公司所有。

该融资租赁公司如何缴纳流转税、企业所得税?

正确答案:

经营租赁按照“服务业”税目,依5%税率计算缴纳营业税,不缴纳增值税。

所以,对与A公司签订的经营租赁合同每年取得的租赁收入30万元,应按5%税率计算缴纳营业税。

企业所得税的计算,出租方以租赁收入减去资产计提的折旧和出租过程中承担的税费后计算缴纳企业所得税。

对B公司的业务属于融资性售后回租业务,对受让人(出租方)仍应按相关融资租赁业务征收营业税。

按收取的租赁费减去出租资产的实际成本,再按租赁时间平摊后的每月所得作计税依据,每月按金融保险业依5%的税率缴纳营业税。

将资产融资出租时,实质上资产的所有权已经转移,根据《企业所得税法实施条例》第二十五条,应当视为转让财产处理,租赁资产的公允价值与其计税基础之间的差额,应当确认资产转让所得或损失。

-

第5题:

某非居民企业,未在我国境内设立机构场所,2018年发生的与我国境内相关的业务如下:

(1)以经营租赁的方式出租一批设备给我国境内A企业,取得不含税租金收入100万元。

(2)为我国境内的B企业提供担保服务,取得担保费收入20万元。

(3)转让以前年度购进的我国境内的土地使用权给境内C企业,取得收入1000万元,转让时该土地的账面价值为800万元,计税基础为700万元。

(4)以融资租赁的方式,出租一套设备给我国境内的D企业,共收取租金200万元,2018年12月租赁到期,D企业另支付10万元取得了设备的所有权,已知该套设备的价款为120万元。

要求:根据上述资料,回答下列问题。

A企业应代扣代缴该非居民企业的企业所得税税额为( )万元。A.9.45

B.10

C.20

D.25答案:B解析:A企业应代扣代缴企业所得税=100×10%=10(万元) -

第6题:

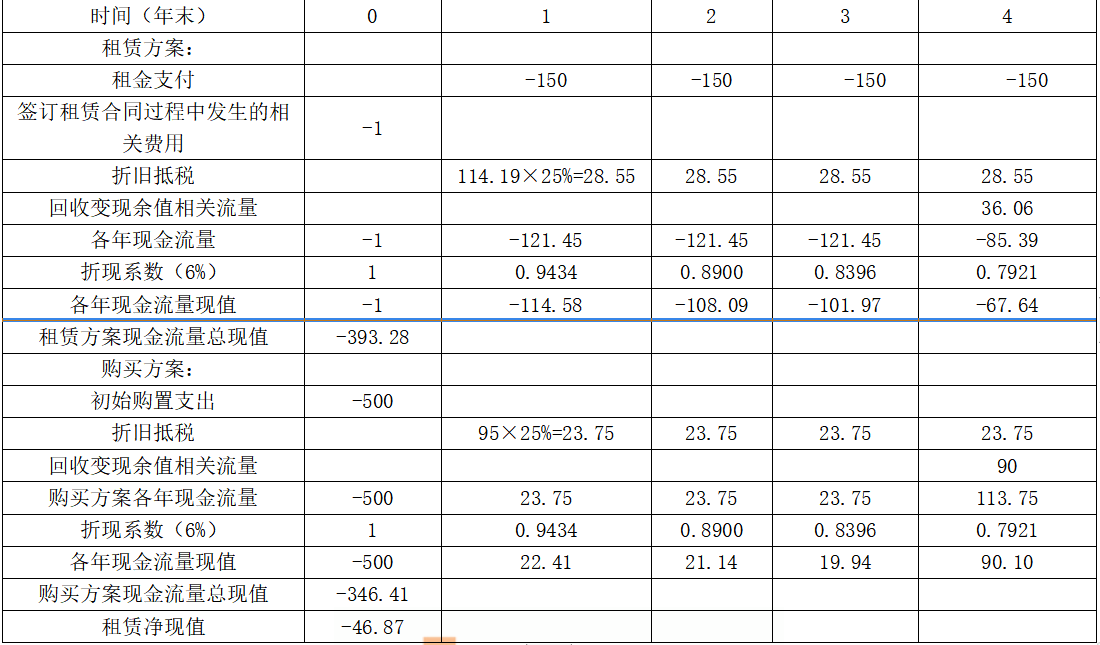

A公司拟添置一台设备,有关资料如下:

(1)如果自行购置该设备,预计购置成本500万元。为了保证设备的正常运转,每年需支付维护费用10万元。

(2)该设备也可以通过租赁方式取得。每年租金150万元,在每年年末支付,签订租赁合同过程中发生的相关费用为1万元。租赁期4年,租赁期内不得撤租。租赁期届满时租赁设备所有权不转让。承租人负责租赁期内设备的维护。

(3)该项设备的税法折旧年限为5年,采用直线法计提折旧,法定残值率为5%,预计该设备4年后变现价值80万元。

(4)已知A公司适用的所得税税率为25%,税前借款(有担保)利息率为8%。

要求:计算租赁净现值,分析A公司应通过自行购置还是租赁取得该设备。答案:解析:租赁方案:

租赁期/可使用年限=4/5=80%,大于75%,属于融资租赁,所以租赁费不可在税前扣除。

租赁资产的计税基础=150×4+1=601(万元)

租赁资产的年折旧额=601×(1-5%)/5=114.19(万元)

第4年末租赁资产账面价值=601-114.19×4=144.24(万元)

第4年末回收变现余值相关流量=0+144.24×25%=36.06(万元)

自行购置方案:

自行购置方案年折旧额=500×(1-5%)/5=95(万元)

第4年末设备账面价值=500-95×4=120(万元)

第4年末回收变现余值相关流量=80+(120-80)×25%=90(万元)

税后有担保利息率=8%×(1-25%)=6%

单位:万元

由于租赁净现值小于0,所以应当选择自行购置方案。 -

第7题:

甲公司为增值税一般纳税人,主营业务为提供融资租赁、经营租赁和融资性售后回租。2019年5月1日成立,5月1日至7月31日取得租赁收入合计为3000万元(其中,融资租赁收入1000万元,经营租赁收入200万元,融资性售后回租收入(不含本金)1800万元)。甲公司2019年8月共取得收入500万元(其中设备经营租赁收入200万元,融资性售后回租收入(不含本金)300万元),当期取得可以抵扣的进项税额合计20万元。以上价款均不含增值税,甲公司未发生任何利息支出,未缴纳车辆购置税。则甲公司当月应缴纳的增值税为( )万元。A.24

B.22

C.43

D.45答案:A解析:2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合规定条件的(销售额占全部销售额的比重超过50%的纳税人),自登记为一般纳税人之日起适用加计抵减政策。甲公司5-7月业务中融资租赁和经营租赁合计1200万元,融资性售后回租业务合计1800万元,其中的租赁业务销售额占全部销售额的比重小于50%(1200/3000),所以不能适用进项税加计抵减政策。甲公司当月应纳增值税=200×13%+300×6%-20=24(万元)。 -

第8题:

某融资租赁公司根据合同规定将一设备以融资租赁方式出租给境外甲企业使用。融资租赁公司是从小规模纳税人购进该设备,增值税专用发票上注明的金额为100万元人民币,征收率为3%。假设增值税出口退税率为13%,该融资租赁公司应退增值税税额( )万元。A.2

B.3

C.13

D.16答案:B解析:应退税额=100×3%=3(万元)。 -

第9题:

境外某公司在中国境内未设立机构、场所,2008年取得境内甲公司支付的贷款利息收入100万元,取得境内乙公司支付的财产转让收入80万元,该项财产净值60万元。2008年度该境外公司在我国应缴纳企业所得税的应纳税收入为()万元。

- A、100

- B、120

- C、180

- D、80

正确答案:B -

第10题:

2006年1月1日,甲公司从乙公司租入一台全新设备,设备可使用年限为5年,原账面价值为280万元,租赁合同规定,租期4年,甲公司每年年末支付租金80万元。到期时,预计设备的公允价值为10万元,甲公司担保的资产余额为10万元,合约约定的利率为6%,到期时,设备归还给乙公司,则该租赁为(),应由()公司对该设备计提折旧。

- A、直接融资租赁;乙

- B、直接融资租赁;甲

- C、经营租赁;甲

- D、经营租赁;乙

正确答案:B -

第11题:

单选题2006年1月1日,甲公司从乙公司租入一台全新设备,设备可使用年限为5年,原账面价值为280万元,租赁合同规定,租期4年,甲公司每年年末支付租金80万元。到期时,预计设备的公允价值为10万元,甲公司担保的资产余额为10万元,合约约定的利率为6%,到期时,设备归还给乙公司,则该租赁为(),应由()公司对该设备计提折旧。A直接融资租赁;乙

B直接融资租赁;甲

C经营租赁;甲

D经营租赁;乙

正确答案: A解析: 暂无解析 -

第12题:

单选题某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,那么用净年值表示的设备租赁与设备购买费用之差为()。A-1.7万元

B0

C1.7万元

D38.2万元

正确答案: B解析: 根据互斥方案比选的增量原则,两方案相同的现金流量项目可不予考虑。设备租赁与设备购买费用净年值差=(所得税率×年租赁费一年租赁费)-[所得税率×(折旧+年贷款利息)-设备购买费用年值一年贷款利息]=(33%×30-30)=[33%×(15+5)-20-5]=-1.7万元。 -

第13题:

某公司从租赁公司租入一台价值为4 000万元的设备,租赁合同规定:租期10年,租金每年年初支付一次,利率8%,租赁手续费按设备价值的4%支付,租赁期满后设备无偿归该公司所有。租金包括租赁资产的成本、成本利息和租赁手续费,其中租赁手续费按租期平均计算。则该公司每年应支付的租金为( )万元。

A.588.24

B.654.12

C.625.88

D.567.96

正确答案:D

解析:本题的主要考核点是融资租赁的租金计算。该公司每年应支付的租金=4 000÷[(P/A,8%,9)+1]+4 000×4%÷10=567.96(万元)。 -

第14题:

某外国公司在中国境内设立机构、场所,2014年取得境内甲公司支付的贷款利息收入100万元,取得乙公司支付的财产转让收入80万元,该项财产净值60万元,2014年该外国公司在我国应缴纳的企业所得税为()。A、10万元

B、11万元

C、12万元

D、13万元

参考答案:C

-

第15题:

某市工商银行2011年第四季度发生如下经营业务:

(1)受托发放为期1年、利率为8%的贷款200万元,每季按利息的10%收取手续费,贷款方已经支付当季利息;

(2)当年第三季度买卖企业债券出现负差65万元;第四季度购买企业债券共支付564万元,其中包括各种税费0.7万元;第四季度转让企业债券取得收入685万元,在转让企业债券过程中,另支付各种税费1.1万元;

(3)取得结算业务手续费收入30万元,销售支票、账单凭证收入10万元,结算罚息、加息收入3万元,出纳长款收入0.5万元;

(4)经相关部门批准开展融资租赁业务,为此从国外购进设备一台,成交价格折合人民币900万元,境外运输费用和保险费用46万元,入境后由海关至单位所在地的运输成本12万元,为购买该设备向境外借款折合人民币900万元,支付利息折合人民币144万元,将该设备租赁给境内的A公司,租赁年限15年,合同约定共收取价款3400万元。进口设备关税税率10%,假定每年按360天,每月按30天计算;

(5)10月2日购入一批纯金金条,价值100万元,由于黄金价格飚升,于12月25日将其出售,取得收入120万元;

(6)向某商业企业发放周转性贷款取得利息收入250万元,逾期贷款罚息收入5万元;10月1日向某生产企业发放定期贷款3000万元,贷款年利率5.6%,期限2年,双方约定按季支付利息,12月31日,生产企业向银行支付利息。

要求:根据上述资料,计算第四季度银行应缴纳的营业税(单位以元表示)。

正确答案:

(1)受托发放贷款的手续费收入,应按“金融保险业”征收营业税。

手续费收入应纳营业税=(200×8%÷4)×10%×5%=0.02(万元)=200(元)

(2)第四季度转让价差=685-(564-0.7)=121.7(万元),第四季度计税营业额=121.7-65=56.7(97元),应纳营业税=567000×5%=28350(元)

(3)取得结算业务手续费收入、销售支票与账单凭证收入,以及结算罚息与加息收入应缴纳营业税=(30+10+3)×5%=2.15(万元)=21500(元)

出纳长款收入不征营业税。

(4)纳税人经营融资租赁业务,以其向承租者收取的全部价款和价外费用(包括残值)减去出租方承担的出租货物的实际成本后的余额为营业额。出租货物的实际成本,包括由出租方承担的货物购入价、关税、增值税、消费税、运杂费、安装费、保险费等费用以及境外借款利息支出和人民币利息支出。

进口设备应纳关税=(900+46)×10%=94.6(万元)

进口设备应纳增值税=(900+46+94.6)×17%=176.90(万元)

融资租赁设备本季度应纳营业税=13400-(900+46+94.6+176.9+144+12)]×90÷(15×360)×5%=1.68875(万元)=16887.5(元)

(5)金银买卖业务,不征收营业税。

(6)发放贷款业务应缴纳营业税=(250+5)×5%+3000×5.6%+4×5%=14.85(万元)

=148500(元) -

第16题:

甲企业2018年5月从某金融公司以融资租赁的方式租入一台机器设备,双方签订融资租赁合同,合同约定甲企业每年支付租金100万元,租期为10年。已知该金融公司购入该设备时支付的价款为900万元,财产租赁合同印花税税率为1‰,借款合同印花税税率为0.05‰,甲企业上述业务应缴纳印花税( )元。A.50

B.500

C.9000

D.10000答案:B解析:对银行及其他金融组织的融资租赁业务签订的融资租赁合同,应按合同所载租金总额,暂按借款合同计税。甲企业应缴纳印花税=100×0.05‰×10×10000=500(元)。 -

第17题:

某企业向租赁公司租赁一台设备,该设备价格为80万元,租期为5年,每年年末支付租金,折现率为10%,附加率为4%。采用附加率法,该企业每年向租赁公司支付租金为( )万元。

A. 16.8

B. 20.5

C. 23.6

D. 27.2答案:D解析:本题考查的是附加率法的计算。

附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。每期租金R表达式为: 。故

。故 。

。

综上所述,本题的正确答案为D。 -

第18题:

A公司拟添置一台设备,有关资料如下:

(1)如果自行购置该设备,预计购置成本400万元。

(2)为了保证设备的正常运转,每年需支付维护费用10万元。

(3)该设备也可以通过租赁方式取得。每年租金120万元,在每年末支付;租赁期4年,租赁期内不得撤租。租赁期届满时租赁设备所有权不转让。租赁公司负责租赁期内设备的维护。

(4)该项设备的税法折旧年限为5年,法定残值率为5%,预计该设备4年后变现价值80万元。

(5)已知A公司适用的所得税税率为25%,税前借款(有担保)利息率为8%。

要求:计算租赁净现值,分析A公司应通过自行购置还是租赁取得该设备。答案:解析:①租赁方案:

租赁期/可使用年限=4/5=80%,大于75%,属于融资租赁,所以租赁费不可在税前扣除。

租赁资产的计税基础=120×4=480(万元)

租赁资产的年折旧额=480×(1-5%)/5=91.2(万元)

②自购方案:

自行购置方案年折旧额=400×(1-5%)/5=76(万元)

第4年末设备账面价值=400-76×4=96(万元)

第4年末回收余值相关流量=80+(96-80)×25%=84(万元)

税后有担保利息率=8%×(1-25%)=6%

由于租赁净现值大于0,所以应当选择租赁方案。 -

第19题:

某境外公司在中国境内未设立机构、场所,2019年取得境内甲公司支付的贷款利息收入100万元,取得境内乙公司支付的财产转让收入80万元,该项财产净值60万元。2018年该境外公司在我国应缴纳企业所得税( )万元。A.12

B.14

C.18

D.36答案:A解析:应纳企业所得税=100×10%+(80-60)×10%=12(万元) -

第20题:

某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,那么用净年值表示的设备租赁与设备购买费用之差为()。

- A、-1.7万元

- B、0

- C、1.7万元

- D、38.2万元

正确答案:A -

第21题:

某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,设备租赁与设备购买费用净年值差为()万元。

- A、-1.7

- B、1.7

- C、38.2

- D、0

正确答案:A -

第22题:

单选题某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,设备租赁与设备购买费用净年值差为()万元。A-1.7

B1.7

C38.2

D0

正确答案: B解析: 暂无解析 -

第23题:

单选题某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备折旧费用为15万元,所得税率为25%,那么用净年值表示的设备租赁与设备购买费用之差为()万元。A2.5

B-2.5

C0

D38.2

正确答案: B解析: 暂无解析