D注册会计师在审计Y公司20×9年度财务报表时发现,Y公司为促进销售额的增长,在20×9年初设立了销售部,各分厂的产品都售给销售部后再由销售部对外出售,各分厂和销售部的销售收入均按市场价格计价,当年各分厂销售收入总额为18000000元,销售部的销售收人为16000000元,Y公司当年利润表中的“营业收入”列支34000000元。针对Y公司的会计处理,注册会计师应提出的建议是( )。A.建议Y公司涮减营业收入16000000元B.建议Y公司调减营业收入18000000元C.建议Y公司调减营业收入34000

题目

D注册会计师在审计Y公司20×9年度财务报表时发现,Y公司为促进销售额的增长,在20×9年初设立了销售部,各分厂的产品都售给销售部后再由销售部对外出售,各分厂和销售部的销售收入均按市场价格计价,当年各分厂销售收入总额为18000000元,销售部的销售收人为16000000元,Y公司当年利润表中的“营业收入”列支34000000元。针对Y公司的会计处理,注册会计师应提出的建议是( )。

A.建议Y公司涮减营业收入16000000元

B.建议Y公司调减营业收入18000000元

C.建议Y公司调减营业收入34000000元

D.认为Y公司做法正确,无需调整

相似考题

更多“D注册会计师在审计Y公司20×9年度财务报表时发现,Y公司为促进销售额的增长,在20×9年初设立了销售 ”相关问题

-

第1题:

D注册会计师在审计Y公司20×9年度财务报表时发现Y公司于20×9年1月签订了一项总金额为1500万元的固定造价合同,最初预计总成本为1350万元,20×9年度实际发生成本945万元,20×9年12月31日Y公司预计为完成合同尚需发生成本630万元, 该合同的结果能够可靠估计,注册会计师在20×9年12月31日应确认Y公司该事项的营业收入和资产减值损失分别为( )。

A.810万元和45万元

B.900万元和30万元

C.945万元和75万元

D.1050万元和22.5万元

正确答案:B

解析:完工百分比:945÷(945+630)=60%,应确认的营业收入=1500×60%=900(万元),应确认的资产减值损失=[(945+630)-1500]×(1-60%)=30(万元)。 -

第2题:

1.

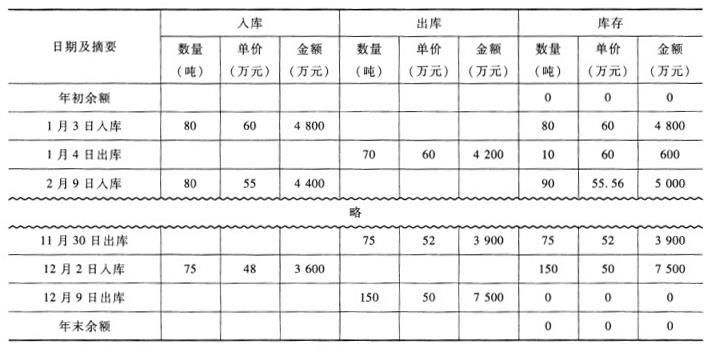

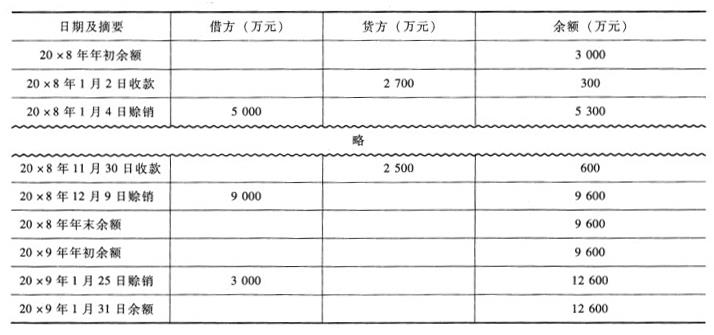

Y注册会计师负责对X公司20×8年度财务报表进行审计。相关资料如下:资料一:X公司主要从事A产品的生产和销售,无明显产销淡旺季。产品销售采用赊销方式,正常信用期为20天。在A产品生产成本中,a原材料成本占重大比重。a原材料在20×8年的年初、年末库存均为零。A产品的发出计价采用移动加权平均法。资料二:20×8年度,X公司所处行业的统计资料显示,生产A产品所需a原材料主要依赖进口,汇率因素导致a原材料采购成本大幅上涨;替代产品面市使A产品的市场需求减少,市场竞争激烈,导致销售价格明显下跌。

资料三:

20×8年度X公司未经审计财务报表及相关账户记录反映:

(1)A产品20×7年度和20×8年度的销售记录

(2)A产品20×8年度收发存记录

(3)与销售A产品相关的应收账款变动记录

要求:

(1)根据上述资料,假定不考虑其他条件,运用分析程序识别X公司20×8年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。

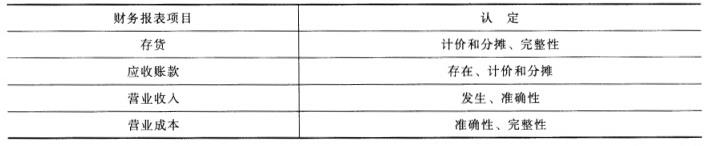

(2)在要求(1)的基础上,如果X公司20×8年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入答题卷相应表格内。

(3)假定X公司存在财务报表层次重大错报风险,作为审计项目组负责人,Y注册会计师应当考虑采取哪些总体应对措施。

(4)假定评估的X公司财务报表层次重大错报风险属于高风险水平,指出Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过哪些方式提高审计程序的不可预见性。

(6)假定X公司20×8年度财务报表存在舞弊导致的认定层次重大错报风险,Y注册会计师应当考虑采用哪些方式予以应对。

(7)根据上述资料,假定不考虑其他因素,在审计X公司20×8年度财务报表时,如果对销售实施截止测试,Y注册会计师应当以检查何种文件记录为起点安排审计路径,并简要说明理由。

答案:解析:(1)存在重大错报风险。分析程序:1)20×7年度已审数中A产品的毛利率=(40000-34000)/40000=15%,但是20×8年度未审数A产品的毛利率=(50000-40000)/50000=20%,但是根据资料二显示“替代产品面市使A产品的市场需求减少,市场竞争激烈,导致销售价格明显下跌”,所以很可能存在虚增收入的情况。2)因为市场竞争激励,A产品的市场需求减少,但是A产品20×8年度收发存记录显示该产品年末余额为0,很可能该存货被低估。3)从“与销售A产品相关的应收账款变动记录”中可以看出20×8年12月9日赊销产生的应收账款在20×9年年1月31日都没有收回,但是“产品销售采用赊销方式。正常信用期为20天”,所以应收账款很可能存在坏账计提不足或虚构收入等重大错报风险。4)因为汇率因素导致a原材料采购成本大幅上涨,将会导致A产品的成本上升,但是A产品20×8年的入库单价却下降,很可能表明存货成本存在重大错报风险。5)因为X公司无明显产销淡旺季,但A产品在12月份却有大量的出库,很可能表明存在虚构销售的重大错报风险。

(2)

(3)如果X公司存在财务报表层次重大错报风险,注册会计师应该实施的总体应对措施:1)向项目组强调在收集和评价审计证据过程中保持职业怀疑态度的必要性。2)分派更有经验或具有特殊技能的审计人员,或利用专家的工作。3)提供更多的督导。4)在选择进一步审计程序时,应当注意使某些程序不被管理层预见或事先了解。5)对拟实施审计程序的性质、时间和范围作出总体修改。

(4)如果评估的X公司财务报表层次重大错报风险属于高风险水平,则Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于实质性方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过下列方式提高审计程序的不可预见性:1)对某些以前未测试的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序。2)调整实施审计程序的时间,使其超出被审计单位的预期。3)采取不同的审计抽样方法,使当年抽取的测试样本与以前有所不同。4)选取不同的地点实施审计程序,或预先不告知被审计单位所选定的测试地点。

(6)如果X公司20×8年度财务报表存在舞弊导致的认定层次重大错报风险,Y注册会计师应当考虑采用下列方式予以应对:1)改变拟实施审计程序的性质,以获取更为可靠、相关的审计证据,或获取其他佐证性信息,包括更加重视实地观察或检查,在实施函证程序时改变常规函证内容,询问被审计单位的非财务人员等。2)改变实质性程序的时间,包括在期末或接近期末实施实质性程序,或针对本期较早时间发生的交易事项或贯穿于整个本期的交易事项实施测试。3)改变审计程序的范围,包括扩大样本规模,采用更详细的数据实施分析程序等。

(7)对销售实施截止测试,Y注册会计师应当以账簿记录为起点。从资产负债表日前后若干天的账簿记录查至记账凭证,检查发票存根与发运凭证,目的是证实已入账收入是否在同一期间已开具发票并发货,有无多记收入。

-

第3题:

共用题干

B注册会计师负责对乙公司20×8年度财务报表进行审计。B注册会计师出具审计报告的日期为20×9年3月15日,财务报表报出日为20×9年3月20日。在审计过程中,B注册会计师遇到下列事项,请代为作出正确的专业判断。如果针对20×9年3月20日后发现的事实,乙公司管理层修改了20×8年度财务报表,B注册会计师应当采取的措施有()。

A:实施必要的审计程序

B:复核管理层采取的措施能否确保所有收到原财务报表的审计报告的人士了解这一情况

C:针对修改后的20×8年度财务报表出具新的审计报告

D:在针对乙公司20×9年度财务报表的审计报告中增加强调事项段,提醒财务报表使用者注意修改财务报表的原因答案:A,B,C解析:本题考查的知识点是“日后事项的判断”,日后事项分为日后调整事项和日后非调整事项,注册会计师对发生在资产负债表日后的期后事项只要求被审计单位披露,选项C不属于发生在资产负债表日后的期后事项,而是注册会计师需要提请乙公司对其20×8年12月31日报表的比较数据(或期初余额)进行调整的事项。所以选项ABD正确。

本题考查的知识点是“期后事项第一时段的事项”,资产负债表日至审计报告日之间发生的期后事项属于第一时段期后事项。对于这一时段的期后事项,注册会计师负有主动识别的义务,应当设计专门的审计程序来识别这些期后事项,并根据这些事项的性质判断其对财务报表的影响,进而确定是进行调整,还是披露。注册会计师应当尽量在接近审计报告日时,实施旨在识别需要在财务报表中调整或披露事项的审计程序。所以选项AC正确。

本题考查的知识点是“第三时段期后事项的措施”,对于财务报表对外报出后,需要重新出具财务报表和审计报告时,应该在重新出具的20×8年度的审计报告中增加强调事项段。所以选项ABC正确。 -

第4题:

D注册会计师在审计Y公司20×9年度财务报表时发现Y公司的营业成本均为所销售产成品的成本,Y公司存货项目余额和生产成本发生额如下:

假定不考虑其他因素,Y公司20×9年度营业成本应为( )万元。

A.84750

B.86100

C.86850

D.88900

正确答案:B

解析:根据“生产成本——产成品——营业成本”的核算过程,请看下列“丁字账户”示意图及其中的数字:

其中:X=(2650+87500)-3400=86750(万元),Y=(6200+86750)-6850=86100(万元),可见,Y公司20×9年度营业成本应为86100万元,故选项B正确。 -

第5题:

共用题干

B注册会计师负责对乙公司20×8年度财务报表进行审计。B注册会计师出具审计报告的日期为20×9年3月15日,财务报表报出日为20×9年3月20日。在审计过程中,B注册会计师遇到下列事项,请代为作出正确的专业判断。B注册会计师了解到的下列资产负债表日后事项,属于非调整事项的有()。

A:20×9年2月1日,乙公司20×8年末的某项交易性金融资产发生大幅贬值

B:20×9年2月10日,乙公司发生重大诉讼

C:20×9年2月15日,乙公司于20×7年确认的一笔大额销售被退回

D:20×9年3月16日,乙公司发生企业合并答案:A,B,D解析:本题考查的知识点是“日后事项的判断”,日后事项分为日后调整事项和日后非调整事项,注册会计师对发生在资产负债表日后的期后事项只要求被审计单位披露,选项C不属于发生在资产负债表日后的期后事项,而是注册会计师需要提请乙公司对其20×8年12月31日报表的比较数据(或期初余额)进行调整的事项。所以选项ABD正确。

本题考查的知识点是“期后事项第一时段的事项”,资产负债表日至审计报告日之间发生的期后事项属于第一时段期后事项。对于这一时段的期后事项,注册会计师负有主动识别的义务,应当设计专门的审计程序来识别这些期后事项,并根据这些事项的性质判断其对财务报表的影响,进而确定是进行调整,还是披露。注册会计师应当尽量在接近审计报告日时,实施旨在识别需要在财务报表中调整或披露事项的审计程序。所以选项AC正确。

本题考查的知识点是“第三时段期后事项的措施”,对于财务报表对外报出后,需要重新出具财务报表和审计报告时,应该在重新出具的20×8年度的审计报告中增加强调事项段。所以选项ABC正确。