K注册会计师在审计T公司2006年度财务报表时,发现A公司在2005年12月31日依据当时的情况和已掌握的证据能够合理估计因担保诉讼所产生的损失,但A公司并未计提。2006年末,相关诉讼仍未结案。A注册会计师应提请K公司在2006年度会计报表中计提原应于2005年末计提的预计负债,并计入营业外支出。( )A.正确B.错误

题目

K注册会计师在审计T公司2006年度财务报表时,发现A公司在2005年12月31日依据当时的情况和已掌握的证据能够合理估计因担保诉讼所产生的损失,但A公司并未计提。2006年末,相关诉讼仍未结案。A注册会计师应提请K公司在2006年度会计报表中计提原应于2005年末计提的预计负债,并计入营业外支出。( )

A.正确

B.错误

相似考题

更多“K注册会计师在审计T公司2006年度财务报表时,发现A公司在2005年12月31日依据当时的情况和已掌握的 ”相关问题

-

第1题:

K注册会计师正在执行T公司2006年度财务报表的审计业务。在审计的完成阶段,K注册会计师遇到下列需要加以考虑的重大问题,请代K注册会计师做出正确的专业判断。

K注册会计师审计了T公司2005年度的财务报表,出具了无保留意见的审计报告。2006年11月下旬,K注册会计师获知T公司在其2005年度财务报表的审计报告日已存在、可能导致修改审计报告的重大事实。如果这一事实能够在下一期财务报表中进行充分披露,且下一期财务报表仍由K注册会计师审计,则K注册会计师可以将该事实并入2006年度审计业务中,无须提请T公司修改2005年度财务报表并出具相应的审计报告。注册会计师应当考虑是否需要修改财务报表。( )

A.正确

B.错误

正确答案:B

解析:尽管已经临近公布下一期财务报表,注册会计师仍应按中国证券监督管理委员会的规定,提请管理层修改财务报表,并出具新的审计报告。 -

第2题:

在中注协2006年发布的中国注册会计师审计准则中,大量的审计准则均针对注册会计师执行财务报表审计业务进行的规范。中天恒信会计师事务所2006年度承接的下列业务中,属于财务报表审计的为:( )

A.大型国有企业W2006年度财务决算进行审计

B.对W企业的下属子公司S公司按计税基础编制的财务报表进行审计

C.对Q公司借款使用情况进行审计。

D.对Q公司的全资子公司经营活动的效率和效果进行审计。

正确答案:AB

见教材第6-7页。C属于合规性审计,D属于经营审计。 -

第3题:

共用题干

A注册会计师负责对甲公司编制的下属子公司K公司20×8年度财务报表进行审阅。在承接和执行业务时,A注册会计师遇到下列事项,请代为作出正确的专业判断。如果在承接业务后出现下列情形,A注册会计师不得变更业务类型的是()。

A:甲公司计划将K公司改制上市,要求将该项业务变更为财务报表审计业务

B:甲公司对该项业务的性质存在误解,要求将该项业务变更为代编简要财务报表业务

C:审阅发现K公司财务报表存在重大错报,K公司要求将该项业务变更为对财务信息执行商定程序业务

D:审阅发现K公司财务报表存在因舞弊导致的重大错误,甲公司要求将该项业务变更为财务报表审计业务,以查清可能存在的其他舞弊行为答案:C解析:本题考查的知识点是“鉴证与保证业务的判断”,考生应当正确判断合理保证和有限保证、鉴证业务与非鉴证业务、鉴证业务中三种(审计、审阅、其他鉴证)类型。审阅业务属于有限保证的鉴证业务。所以选项A为正确答案。

本题考查的知识点是“鉴证业务中责任方、鉴证对象、鉴证对象信息”,本题中责任方为甲公司管理层,鉴证对象信息为-甲公司编制的财务报表,鉴证对象为K公司的财务状况、经营成果及现金流量。责任方对鉴证对象信息负责。在A注册会计师承接的对甲公司编制的下属子公司K公司20×8年度财务报表进行审阅业务中,甲公司是责任方,甲公司对由其编制的财务报表(鉴证对象信息)负责,乙公司是独立法人,乙公司对财务报表反映的内容即财务状况、经营成果和现金流量(鉴证对象)负责,因此选项B正确。

本题考查的知识点是“鉴证业务的变更”,鉴证业务的变更有三种原因:业务环境变化影响到预期使用者的需求;预期使用者对该项业务的性质存在误解;业务范围存在限制。其中第3个属于不合理的理由,选项C属于不恰当的变更理由,注册会计师不能够同意变更。注册会计师在年报审阅中发现财务报表存在重大错报时应当实施追加的或者更为广泛的程序,而不能因此作为变更业务的理由,因为这样由审阅业务变更为对财务信息执行商定程序业务不能满足预期使用者对财务报表的信息需求。

本题考查的知识点是“鉴证业务的内容”,标准或鉴证对象不适当可能会误导预期使用者。在承接业务后,如果发现标准或鉴证对象不适当,可能误导预期使用者,注册会计师应当视其重大与广泛程度,出具保留结论或否定结论的报告。标准或鉴证对象不适当还可能造成注册会计师的工作范围受到限制。在承接业务后,如果发现标准或鉴证对象不适当,造成工作范围受到限制,注册会计师应当视受到限制的重大与广泛程度,出具保留结论或无法提出结论的报告。在某些情况下,注册会计师应当考虑解除业务约定。所以选项C为正确答案。 -

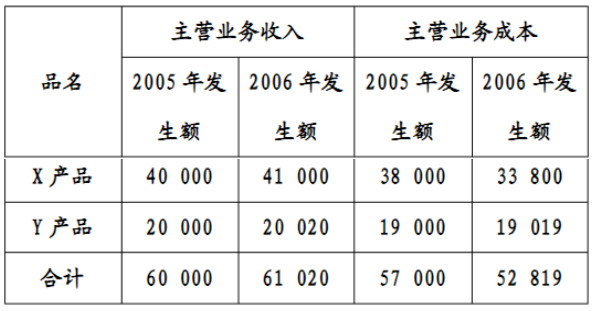

第4题:

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

参考答案:2006年X产品的数据存在不合理之处。

既然A公司2006年的供产销形势与上年相当,则应当保持与上年大致相当的销售毛利率水平。但是,X产品2006年的销售毛利率为17.57%,大大高于2005年的5%。

-

第5题:

李敏注册会计师在审计北方公司2006年度财务报表时,发现A公司在2005年l2月31日依据当时的情况和已掌握的证据能够合理估计因担保诉讼所产生的损失,但A公司并未计提。2006年末,相关诉讼仍未结案。A注册会计师应提请李敏公司在2006年度财务报表中计提原应于2005年末计提的预计负债,并计入营业外支出。( )

此题为判断题(对,错)。

正确答案:×