甲卷烟厂为增值税一般纳税人,2019年5月发生的业务如下:(1)采用分期收款的方式销售A类卷烟180箱,销售额为650万元,合同规定当月收取价款的70%,实际收到40%。采用直接收款的方式销售B类卷烟80箱,销售额为380万元。(2)进口一批烟丝,价款为300万元,甲卷烟厂另行承担并支付运抵我国口岸前的运输和保险费用8万元。(3)将200箱B类卷烟转移给下设的非独立核算门市部,门市部当月将其销售,取得销售额900万元。(4)外购一批烟丝,增值税专用发票上注明价款165万元,税额21.45万元,当月领用80

题目

(1)采用分期收款的方式销售A类卷烟180箱,销售额为650万元,合同规定当月收取价款的70%,实际收到40%。采用直接收款的方式销售B类卷烟80箱,销售额为380万元。

(2)进口一批烟丝,价款为300万元,甲卷烟厂另行承担并支付运抵我国口岸前的运输和保险费用8万元。

(3)将200箱B类卷烟转移给下设的非独立核算门市部,门市部当月将其销售,取得销售额900万元。

(4)外购一批烟丝,增值税专用发票上注明价款165万元,税额21.45万元,当月领用80%用于继续生产卷烟。

(5)税务机关发现,2019年3月甲厂接受乙厂委托加工一批烟丝,甲厂未代收代缴消费税。已知乙厂提供烟叶的成本为95万元,甲厂收取加工费20万元,乙厂尚未销售收回的烟丝。

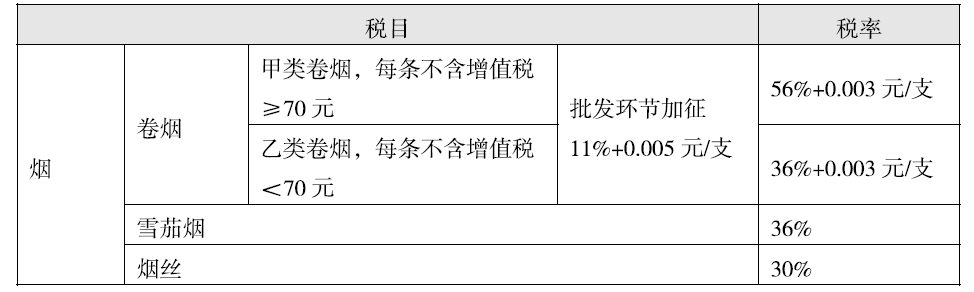

(其他相关资料:A类、B类卷烟均为甲类卷烟,甲类卷烟增值税税率为13%,消费税税率为56%加每箱150元,烟丝消费税为30%,进口烟丝关税税率为10%。以上销售额和费用均不含增值税。)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算业务(1)当月应缴纳的消费税税额。

(2)计算业务(2)应缴纳的增值税、消费税额。

(3)计算业务(3)应缴纳的消费税额。

(4)计算甲厂国内销售卷烟应缴纳的消费税额。

(5)计算乙厂应补缴的消费税额,并说明甲厂未代收代缴消费税应承担的法律责任。

相似考题

更多“甲卷烟厂为增值税一般纳税人,2019年5月发生的业务如下: ”相关问题

-

第1题:

甲卷烟厂(位于市区)为增值税一般纳税人,2008年12月从农民手中收购烟叶,收购凭证上注明收购价30000元(该烟厂自己承担了付给烟农的收购价10%的补贴),支付运费1000元,装卸费500元,并取得了符合规定的运费发票;将购买的烟叶直接运往乙企业(位于县城,增值税一般纳税人)委托其加工烟丝,取得增值税专用发票,注明加工费5000元、增值税850元,乙企业代扣代缴了消费税;甲卷烟厂将收回的烟丝的20%直接销售,取得不含税销售额35000元,80%用于生产A牌卷烟,本月销售卷烟17箱(标准箱),取得不含税销售额416500元;企业职工浴池领用从小规模纳税人购进时取得普通发票的劳保用品,成本8600元,领用从一般纳税人购进时取得增值税专用发票和合法的运输发票的煤炭,成本34290元(包括买价30000元,运输成本2790元,装卸费1500元)。对上述业务税务处理正确的有( )。(A牌卷烟的不含增值税调拨价为98元/条,本月取得的发票均在本月认证并抵扣;本期烟叶税为6600元,发往乙企业加工,被代扣代缴消费税17520.86元。)

A.甲企业购进烟叶业务的进项税为5218元

B.甲卷烟厂应纳增值税75077.5元

C.甲卷烟厂应申报缴纳消费税175958.31元

D.甲卷烟厂本月转出进项税额4110元

E.乙企业在代扣代缴消费税的同时,应当按卷烟厂所在地适用税率7%代扣代缴城市维护建设税

正确答案:ACD

购买烟叶可抵扣进项税合计

烟叶收购金额=烟叶收购价款×(1+10%)=30000×(1+10%)=33000(元)

购进烟叶业务准予抵扣的进项税额=(烟叶收购金额+烟叶税应纳税额)×扣除率+运费×扣除率=(33000+6600)×13%+1000×7%

=5218(元)

加工费进项税=850(元)

进项税转出额

=30000×13%+2790÷(1-7%)×7%

=4110(元)

甲卷烟厂缴纳的增值税

=(416500+35000)×17%-(5218+850-4110)

=74797(元)

甲卷烟厂应申报缴纳消费税

=416500×45%+17×150-17520.86×80%

=175958.31(元)

-

第2题:

根据税法规定,“简易计税”明细科目核算的业务包括()。A、一般纳税人采用简易计税方法发生的增值税计提业务

B、一般纳税人采用简易计税方法发生的增值税扣减业务

C、一般纳税人采用简易计税方法发生的增值税预缴业务

D、一般纳税人采用简易计税方法发生的增值税缴纳业务

E、小规模纳税人采用简易计税方法发生的增值税缴纳业务答案:A,B,C,D解析:“简易计税”明细科目核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。小规模纳税人采用简易计税方法发生的增值税缴纳业务,应计入“应交税费——应交增值税”科目。 -

第3题:

(2018年)甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A.32006

B.33800

C.41600

D.41854答案:B解析:(1)只有在没有同类货物销售价格的情况下,才需要计算组成计税价格;(2)销项税额=(1000+300)×200×13%=33800(元)。 -

第4题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

当月甲卷烟厂应缴增值税( )万元。A.43.20

B.37.38

C.35.73

D.30.40答案:D解析:应纳增值税=30×13%+200/80×(80+2)×13%-(1+0.3)×13%-0.15×9%=30.4(万元)。 -

第5题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月甲卷烟厂应缴增值税()万元。

A.43.20

B.37.38

C.35.73

D.35.72答案:B解析:纳税人将卷烟无偿赠送给客户,要视同销售缴纳增值税,计税销售额为同类卷烟的平均销售价格。甲卷烟厂应缴纳增值税=30x 16%+200/80x ( 80+2) x 16%- ( 1+0.3) x 16%-0.15x 10%=37.38 (万元)。 -

第6题:

(2019年)甲卷烟厂为增值税一般纳税人,2019年5月外购一批烟丝,增值税专用发票上注明价款165万元,税额21.45万元,当月领用80%用于继续生产卷烟。

其他相关资料:烟丝消费税税率为30%。

计算甲厂本月可抵扣外购烟丝已纳的消费税。答案:解析:将外购烟丝用于连续生产卷烟的,可以按照生产领用量抵扣外购烟丝已纳的消费税。

165×30%×80%=39.6(万元)。 -

第7题:

单选题甲卷烟厂为增值税一般纳税人,受托加工一批烟丝,委托方提供的烟叶成本 49140 元,甲卷烟厂收取含增值税加工费 2457 元。已知增值税税率为 16%,消费税税率为 30%,无同类烟丝销售价格。计算甲卷烟厂该笔业务应代收代缴消费税税额的下列算式中,正确的是()。(2017 年改编)A[49140+2457÷(1+16%)]÷(1-30%)×30%=21967.76(元)

B(49140+2457)÷(1-30%)×30%=22113(元)

C49140÷(1-30%)×30%=21060(元)

D[(49140+2457)÷(1+16%)]÷(1-30%)×30%=19062.93(元)

正确答案: B解析: -

第8题:

问答题计算问答题:某镇的A卷烟厂(增值税一般纳税人)2015年2月主要经营活动和缴纳税金情况如下:(1)进口一批烟丝被海关征收关税60000元、增值税80000元、消费税100000元; (2)受位于市区的B卷烟厂(增值税一般纳税人)委托,加工烟丝一批,B卷烟厂提供烟叶成本70000元,A卷烟厂向B卷烟厂收取代垫辅料费8000元(不含增值税)和加工费10000元(含增值税),A卷烟厂无同类烟丝的市场价格; (3)向国税机关正常缴纳消费税40000元,增值税30000元; (4)因税务检查被查补消费税10000元、增值税5000元,被处以罚款8000元,加收滞纳金600元。 已知,烟丝消费税税率为30%,要求计算:(1)A卷烟厂应代收代缴B卷烟厂的城建税、教育费附加和地方教育附加合计数额; (2)A卷烟厂自身业务应缴纳的城建税、教育费附加和地方教育附加合计数额。正确答案: (1)A卷烟厂应代收代缴B卷烟厂的城建税、教育费附加和地方教育附加合计数额=[70000+8000+10000/(1+17%)]/(1-30%)×30%×(5%+3%+2%)=37091.58×(5%+3%+2%)=3709.16(元)(2)A卷烟厂自身业务应缴纳的城建税、教育费附加和地方教育附加合计数额=(40000+30000+10000+5000)×(5%+3%+2%)=8500(元)。解析: 暂无解析 -

第9题:

问答题2.某镇的A卷烟厂(增值税一般纳税人)2017年2月主要经营活动和缴纳税金的情况如下:(1)进口一批烟丝被海关征收关税60000元、增值税80000元、消费税100000元;(2)受位于市区的B卷烟厂(增值税一般纳税人)委托,加工烟丝一批,B卷烟厂提供烟叶成本70000元,A卷烟厂向B卷烟厂收取代垫辅料费8000元(不含增值税)和加工费10000元(含增值税),A卷烟厂无同类烟丝的市场价格;(3)向国税机关正常缴纳消费税40000元,增值税30000元;(4)因税务检查被查补消费税10000元、增值税5000元,被处以罚款8000元,加收滞纳金600元。已知,烟丝消费税税率为30%,要求计算:(2)A卷烟厂自身业务应缴纳的城建税、教育费附加和地方教育附加合计数额。正确答案:解析: -

第10题:

单选题甲卷烟厂为增值税一般纳税人,2019年4月将新研制的1标准箱甲类卷烟无偿赠送给乙企业,该箱卷烟的生产成本是20000元,无同类卷烟市场销售价格。已知甲类卷烟生产环节消费税税率为56%加0.003元/支、成本利润率10%。则甲卷烟厂应缴纳的消费税和增值税合计为()元。A32983.36

B36150

C36395.46

D34885.23

正确答案: C解析: -

第11题:

问答题甲公司为增值税一般纳税人,主要从事化妆品销售业务,2020年发生如下事项:(3)7月,从一般纳税人处购进化妆品取得的增值税专用发票上注明的价款为30万元。另外向运输企业(一般纳税人)支付该批货物的不含税运费3万元,取得了运输企业开具的增值税专用发票。【问题3】计算事项(3)中甲公司准予抵扣的进项税额。正确答案:解析: -

第12题:

单选题(根据2020年教材修改)甲公司为增值税一般纳税人,适用税率16%,甲公司主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A32000

B39392

C33800

D41854

正确答案: C解析: -

第13题:

甲卷烟厂为增值税一般纳税人,2007年7月份发生以下业务:

(1)从农民手中收购烟叶,收购凭证上注明收购价30000元。另支付运输企业运费1000元,装卸费500元,并取得了符合规定的运费发票。

(2)将成本为35882元的烟叶直接运往乙企业(位于县城,增值税一般纳税人)委托其加工烟丝,取得增值税专用发票,注明加工费5000元、增值税850元,乙企业代收代缴了消费税。

(3)甲卷烟厂将收回的烟丝的20%直接销售,取得不含税销售额35000元,80%用于生产A牌卷烟,本月销售卷烟17箱(标准箱),取得不含税销售额416500元。

(4)企业职工浴池领用从小规模纳税人购进时取得普通发票的劳保用品,成本8600元,领用从一般纳税人购进时取得增值税专用发票和合法的运输发票的煤炭,成本32360元(包括买价30000元,运输成本l860元,装卸费500元)。

(A牌卷烟的不含增值税调拨价为98元/条,本月取得的发票均在本月认证并抵扣)

要求:根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数:

(1)甲企业收购烟叶业务中准予抵扣的进项税额。

(2)乙企业应代收代缴加工烟丝的消费税税额。

(3)甲卷烟厂本月准予抵扣的增值税进项税税额。

(4)甲卷烟厂本月应纳增值税。

(5)甲卷烟厂本月准予抵扣的烟丝的消费税。

(6)甲卷烟厂本月应纳消费税税额。

正确答案:(1)甲企业收购烟叶业务中准予抵扣的进项税额=[烟叶收购价款×(1+10%)+烟叶税]×13%+运输费×7%=[30000×(1+10%)+30000×(1+10%)×20%]×13%+1000×7%=5148+70=5218(元)

(2)乙企业应代收代缴加工烟丝的消费税税额

乙企业应代收代缴烟丝的消费税=(材料成本+加工费)÷(1—消费税税率)×消费税税率=(35882+5000)÷(1—30%)×30%=17520.86(元)

(3)甲卷烟厂本月准予抵扣的增值税进项税额收购烟叶的进项税合计=5218(元)

加工费进项税=850(元)

转出进项税=30000×13%+1860+(1-7%)×7%=4040(元)

甲卷烟厂本月准予抵扣的增值税进项税=5218+850—4040=2028(元)

(4)甲卷烟厂本月应纳增值税=销项税额一进项税额=(416500+35000)×17%—2028=74727(元)

(5)甲卷烟厂本月准予抵扣的烟丝消费税=17520.86×80%=14016.69(元)

(6)甲卷烟厂本月应纳消费税税额=416500×45%+17×150-14016.69=175958.31(元) -

第14题:

甲公司为增值税一般纳税人,适用税率16%,甲公司主要从事服装的生产与销售。2018年9月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A.32000

B.41600

C.39392

D.41854答案:B解析:(1)自产的服装用于职工福利,视同销售,需要确认销项税额。(2)甲公司当月增值税销项税额=(1000+300)×200×16%=41600(元)。 -

第15题:

甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税);将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A.26000

B.33800

C.32006

D.26026答案:B解析:(1)自产的服装用于职工福利,视同销售,需要确认销项税额;(2)核定销售额时,由于该款服装有市价,应使用市价,而无须组成计税价格。因此,甲公司当月增值税销项税额=(1000+300)×200×13%=33800(元)。 -

第16题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

当月甲卷烟厂应缴消费税( )万元。(不含代收代缴消费税)A.99.82

B.136.56

C.105.82

D.108.65答案:A解析:委托加工的消费税=(57.52+1+0.3)/(1-30%)×30%=25.21(万元)。委托加工的价格=(57.52+1+0.3)/(1-30%)=84.03(万元),25%的价格=84.03×25%=21.01(万元),低于30万元;卷烟每条的售价=2000000/80/250=100(元)>70元/条,税率为56%,甲卷烟厂应纳的消费税=30×30%+200/80×(80+2)×56%+150×(80+2)/10000-25.21=99.82(万元)。

-

第17题:

(2019年)甲卷烟厂为增值税一般纳税人,2019年5月进口一批烟丝,价款为300万元,甲卷烟厂另行承担并支付运抵我国口岸前的运输和保险费用8万元。

其他相关资料:烟丝消费税税率为30%,进口烟丝关税税率为10%。以上金额和费用均不含增值税。

要求:计算进口环节应缴纳的增值税、消费税额。答案:解析:进口烟丝的组成计税价格=(300+8)×(1+10%)÷(1-30%)=484(万元)。

进口环节应缴纳的增值税=484×13%=62.92(万元)。

进口环节应缴纳的消费税=484×30%=145.2(万元)。 -

第18题:

根据税法规定,“应交税费——简易计税”科目核算的业务包括( )。A.一般纳税人采用简易计税方法发生的增值税计提业务

B.一般纳税人采用简易计税方法发生的增值税扣减业务

C.一般纳税人采用简易计税方法发生的增值税预缴业务

D.一般纳税人采用简易计税方法发生的增值税缴纳业务

E.小规模纳税人采用简易计税方法发生的增值税缴纳业务答案:A,B,C,D解析:“应交税费——简易计税”科目核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。小规模纳税人采用简易计税方法发生的增值税缴纳业务,应计入“应交税费——应交增值税”科目。 -

第19题:

问答题甲公司为增值税一般纳税人,适用增值税税率为17%,期初无留抵增值税税额,适用企业所得税税率为25%。甲公司2017年发生如下经济业务:(1)1月1日,甲公司与乙公司(增值税一般纳税人)签订协议,向乙公司销售商品,成本为90万元,增值税专用发票上注明销售价格为110万元、税额为18.7万元。协议规定,甲公司应在当年5月31日将所售商品购回,回购价为120万元,另需支付增值税20.4万元。货款已实际收付,不考虑其他相关税费。正确答案:解析: -

第20题:

单选题甲卷烟厂为增值税一般纳税人,受托加工一批烟丝,委托方提供的烟叶成本 49140 元,甲卷烟厂收取含增值税加工费 2457 元。已知增值税税率为 13%,消费税税率为 30%,无同类烟丝销售价格。计算甲卷烟厂该笔业务应代收代缴消费税税额的下列算式中,正确的是()。A[49140+2457÷(1+13%)]÷(1-30%)×30%

B(49140+2457)÷(1-30%)×30%

C49140÷(1-30%)×30%

D[(49140+2457)÷(1+13%)]÷(1-30%)×30%

正确答案: C解析: -

第21题:

不定项题某卷烟厂为增值税一般纳税人。2013年8月,发生如下业务:(1)月初进口一批烟丝,支付货价300万元、卖方佣金10万元,该批烟丝运抵我国境内输入地点起卸前发生运费及保险费共计12万元;起卸后发生不含税公路运费1.27万元、保险费1.5万元。以上业务已取得海关进口消费税完税凭证、海关进口增值税专用缴款书、一般纳税人开具的增值税专用发票。(2)购进其他原材料、水、电等,取得的增值税专用发票上注明的增值税税额合计为40万元。(3)领用月初进口烟丝的60%用于本厂生产M牌号卷烟。(4)将600标准箱M牌号卷烟销售给某卷烟批发公司。已知:烟丝的关税税率为10%;烟丝的消费税税率为30%;烟丝、卷烟的增值税税率为17%;该卷烟厂期初无增值税留抵税额,所取得的增值税进项税额抵扣凭证均在当月认证通过并抵扣。要求:根据上述资料,回答下列问题。该卷烟厂月初进口烟丝时应当向海关缴纳的税种有()。A关税

B增值税

C消费税

D城建税

正确答案: C解析: 暂无解析 -

第22题:

单选题甲卷烟厂为增值税一般纳税人,受托加工一批烟丝,委托方提供的烟叶成本49140元,甲卷烟厂收取含增值税加工费2457元。已知增值税税率为17%,消费税税率为30%,无同类烟丝销售价格,计算甲卷烟厂该笔业务应代收代缴消费税税额的下列算式中,正确的是()。A[49140+2457÷(1+17%)1÷(1-30%)×30%=21960(元)

B(49140+2457)÷(1-30%)×30%=22113(元)

C49140÷(1-30%)×30%=21060(元)

D[(49140+2457)÷(1+17%)]÷(1-30%)×30%=18900(元)

正确答案: C解析: 本题考核消费税的计算。(1)委托加工的应税消费品,按照“受托方”的同类消费品的销售价格计算纳税,没有同类消费品销售价格的,按照组成计税价格计算纳税,故本题按照组成计税价格计算;(2)甲卷烟厂该笔业务应代收代缴消费税=组成计税价格×消费税税率=(材料成本+加工费)÷(1-消费税比例税率)×消费税税率=[49140+2457÷(1+17%)]÷(1-30%)×30%=21960(元)。 -

第23题:

问答题2.某镇的A卷烟厂(增值税一般纳税人)2017年2月主要经营活动和缴纳税金的情况如下:(1)进口一批烟丝被海关征收关税60000元、增值税80000元、消费税100000元;(2)受位于市区的B卷烟厂(增值税一般纳税人)委托,加工烟丝一批,B卷烟厂提供烟叶成本70000元,A卷烟厂向B卷烟厂收取代垫辅料费8000元(不含增值税)和加工费10000元(含增值税),A卷烟厂无同类烟丝的市场价格;(3)向国税机关正常缴纳消费税40000元,增值税30000元;(4)因税务检查被查补消费税10000元、增值税5000元,被处以罚款8000元,加收滞纳金600元。已知,烟丝消费税税率为30%,要求计算:(1)A卷烟厂应代收代缴B卷烟厂的城建税、教育费附加和地方教育附加合计数额;正确答案:解析: -

第24题:

单选题甲运输公司,属于增值税一般纳税人,某月发生了一笔业务,承担A公司一批货物的运输,将一批货物从北京运往广州,其中从北京到上海由甲公司负责运输,从上海到广州由乙公司负责运输(乙公司为增值税一般纳税人),甲公司单独支付乙公司运输费用,该业务甲公司从A公司取得价款11.1万元(含增值税),支付给乙公司4.44万元(含增值税),已知运输业务的增值税税率为11%,该项业务甲公司应计算缴纳的增值税为)。A1.1万元

B0.44万元

C0.66万元

D0

正确答案: A解析: