助理人员在审查有关收入与利润项目时,发现了一些问题,其中符合相关规定的有 ( )。A.助理人员发现Q公司的其他业务的利润占总利润的20%,要求Q公司在附注中按业务种类分项列示其他业务收入数和成本数,并说明情况B.助理人员计算了本期某产品的毛利率,发现与上期比较波动较大,其中该产品主要是销售给关联方G公司,助理人员决定追加审计程序,查明波动原因C.2009年12月16日销售一批产品,其销售收入占年收入的4%,但在2010年2月3日,该批产品被退回,Q公司已冲减了2月份的收入和成本,并对相关的账目作了调整D.

题目

助理人员在审查有关收入与利润项目时,发现了一些问题,其中符合相关规定的有 ( )。

A.助理人员发现Q公司的其他业务的利润占总利润的20%,要求Q公司在附注中按业务种类分项列示其他业务收入数和成本数,并说明情况

B.助理人员计算了本期某产品的毛利率,发现与上期比较波动较大,其中该产品主要是销售给关联方G公司,助理人员决定追加审计程序,查明波动原因

C.2009年12月16日销售一批产品,其销售收入占年收入的4%,但在2010年2月3日,该批产品被退回,Q公司已冲减了2月份的收入和成本,并对相关的账目作了调整

D.为了核查所有销售业务是否登记入账,注册会计师应检查发货单和销售发票号码的连续性,并将其与营业收入明细账核对

相似考题

参考答案和解析

更多“助理人员在审查有关收入与利润项目时,发现了一些问题,其中符合相关规定的有 ()。A.助理人员发现Q ”相关问题

-

第1题:

B注册会计师是Q公司2005年度会计报表审计的外勤审计负责人,在审计过程中,需对助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。

助理人员在审查有关应收账款和坏账准备等项目时,发现了一些问题,请B注册会计师帮助判断,公司处理正确的是( )。

A.对持有Q公司5%以上表决权股份的股东中,有欠Q公司应收账款的,Q公司在报表附注中进行了披露,无欠款的未予以披露

B.Q公司拥有P公司10%的股份,对应收P公司的账款,已无法收回,考虑到关联方关系,Q公司认为不能全额计提坏账准备

C.Q公司对计提坏账准备比例超过40%及以上的应收款项,在附注中说明了其计提的比例及其理由

D.对已贴现的商业承兑汇票应在报表下端补充资料内的“已贴现的商业承兑汇票”项目中加以反映

正确答案:C

解析:如果被审计单位是一般企业,其已贴现的商业承兑汇票应在报表下端补充资料内的“已贴现的商业承兑汇票”项目中加以反映,如果被审计单位是上市公司,其会计报表附注通常应披露贴现或用作抵押的应收票据的情况和原因说明,以及持有其5%(含5%)以上股份的股东单位欠款情况。《公开发行证券的公司信息披露编报规则第15号——财务报告)的一般规定只要持有公司5%以上表决权股份的股东,无论有无欠款,均应披露。对确实无法收回的关联方之间的应收账款,可以全额计提坏账准备。 -

第2题:

内部审计师在计划确认业务时判断某个项目不重要。不过,在随后确定以下哪项问题时确认业务仍可能要包括这个项目?( )A.可利用的助理人员很多

B.与这个项目有关的不利结果最有可能发生

C.相关的信息是可靠的

D.杂项收入受影响答案:B解析:A不正确,在没有其他考虑的情形下,将更多的工作投入到不重要的项目是没有效率的。B正确。内部审计师应通过考虑运用于确认程序的事件的相对复杂性、重大性或重要性行使应有的职业审慎。重要性判断要根据环境和涉及的定性与定量方面的考虑作出。而且,内部审计师也应该考虑风险与重要性的相互影响。随后,在不利的结果可能发生时,审计工作中就需要对不重要的项目作出量化,比如,由重大的或由负债引起的非法支付在其他方面就不重要。C不正确,如果相关信息是可靠的,就不需要附加的审计程序。D不正确,如果这个项目影响的是多次发生的收入而不是杂项收入,就更有可能包括这个项目。 -

第3题:

项目经理在审计报告日后,将审计工作底稿归档,下列做法中没有违反规定的有()。

A.审计报告日后,收到函件的回函原件,注册会计师核对一致后,将原底稿用复印件替换

B.发现以前工作底稿中索引编号错误,助理人员进行了涂改

C.助理人员A 完成的一份有关租金收入的审计说明字迹潦草,项目经理要求其重抄一份,并将原底稿销毁

D.注册会计师A 编制的工作底稿没有签名,项目经理安排助理人员补签

发现以前工作底稿中有计算错误,注册会计师进行涂改修正,影响原所做的结论;注册会计师 a 编制的工作底稿没有签名,项目经理安排助理人员代替他补签 -

第4题:

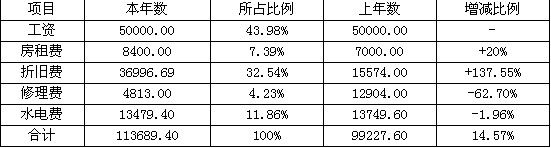

Y公司是一家连锁销售公司,在全国有连锁商店200多家,另外还有自己的加工企业。A注册会计师是Y公司2006年度会计报表审计的项目负责人,在审计过程中,需对助理人员提出的有关问题予以解答,并对其编制的有关审计工作底稿进行复核,请代为作出正确的专业判断。

助理人员编制了Y公司下属某生产企业的制造费用各项目分析表:

助理人员通过查阅相关记录和现场查看发现本年度业务增长并新增了一条流水线,助理人员认为本年度Y公司的制造费用合理。

A.正确

B.错误

正确答案:A

解析:从表上可以看出除工资和上年基本保持一致外,其余项目(除修理费和水电费外)均有一个幅度的增长。经分析判断其增长原因可能是本年度业务增长,各项费用有所提高,从折旧费明显可看出这一点,折旧费增长幅度达137.55%,可能是扩大生产,新增固定资产,导致折旧费提高,新的流水线会使修理费和水电费修理有大幅降低,房租可能是新增生产线占用引起的。注册会计师可对该企业的制造费用予以确认。 -

第5题:

4、内部审计师在计划确认业务时判断某个项目不重要。不过,在随后确定以下哪项问题时确认业务仍可能要包括这个项目:

A.可利用的助理人员很多;

B.与这个项目有关的不利结果最有可能发生;

C.相关的信息是可靠的;

D.杂项收入受影响。

确认以前已经报告过的问题领域,以便进一步采取跟踪新措施