<2>、下列有关甲公司2009年度的会计处理,正确的有( )。A.2009年末无形资产的账面价值是540万元B.2009年末无形资产的账面价值是600万元C.因上述业务影响2009年度损益的金额为60万元D.因上述业务影响2009年度损益的金额为100万元E.该项业务应调减当期的应纳税所得额30万元

题目

<2>、下列有关甲公司2009年度的会计处理,正确的有( )。

A.2009年末无形资产的账面价值是540万元

B.2009年末无形资产的账面价值是600万元

C.因上述业务影响2009年度损益的金额为60万元

D.因上述业务影响2009年度损益的金额为100万元

E.该项业务应调减当期的应纳税所得额30万元

相似考题

参考答案和解析

【正确答案】:ACE

【答案解析】:无形资产的账面价值=600-600/10=540(万元);摊销额60万元计入当期损益;税法按无形资产成本的150%进行摊销,故应调减当期应纳税所得额30(60×50%)万元。

更多“<2>、下列有关甲公司2009年度的会计处理,正确的有( )。A.2009年末无形资产的账面价值是540 ”相关问题

-

第1题:

下列有关无形资产的会计处理,不正确的有( )。

A.将自创商誉确认为无形资产

B.将转让使用权的无形资产的摊销价值计入营业外支出

C.将转让所有权的无形资产的账面价值计入其他业务支出

D.将预期不能为企业带来经济利益的无形资产的账面价值转销

正确答案:ABC

解析:自创商誉不能确认为无形资产;转让使用权的无形资产的摊销价值应计入其他业务支出;转让无形资产的所有权,将无形资产的账面价值转销,无形资产出售净损益计入营业外收支。 -

第2题:

下列关于2009年借款费用相关的会计处理中,正确的有( )。

A.2009年度专门借款资本化金额为165.12万元

B.2009年度一般借款资本化金额为10.5万元

C.2009年度借款利息费用化会额为10.5万元

D.2009年度借款利息资本化金额为175.62万元

E.固定资产的入账价值为2548.21万元

正确答案:ABCDE

解析:选项A,2009年6月30日实际利息费用=2072.59×8%÷2=82.9(万元)

应付利息=2000×10%÷2=100(万元)

利息调整=100-82.9=17.1(万元)

借:在建工程 82.9

应付债券——利息调整 17.1

贷:应付利息 100

2009年12月31日实际利息费用=(2072.59-17.1)×8%÷2=82.22(万元)

应付利息=2000×10%÷2=100(万元)

利息调整=100-82.22=17.78(万元)

借:在建工程 82.22

应付债券——利息调整 17.78

贷:应付利息 100

2009年度专门借款资本化金额=82.9+82.22=165.12(万元)

选项B,一般借款利息资本化金额=300×7%÷2=10.5(万元)

选项C,一般借款利息费用化金额=600×7%÷2-300×7%÷2=10.5(万元)

选项D,2009年度借款利息资本化金额为=165.12+10.5=175.62(万元)

选项E,固定资产的入账价值=2072.59+300+175.62=2548.21(万元) -

第3题:

下列有关无形资产的会计处理,不正确的有()。A.将自创商誉确认为无形资产

B.将转让使用权的无形资产的摊销价值计入资产处置损益

C.将转让所有权的无形资产的账面价值计入其他业务成本

D.将预期不能为企业带来经济利益的无形资产的账面价值转销答案:A,B,C解析:选项A,自创商誉因为其不能可靠确定,所以不能作为无形资产核算;选项B,应计入其他业务成本;选项C,应计入资产处置损益。 -

第4题:

下列各项关于甲公司2009年的会计处理中,正确的有( )。

A.2009年6月甲公司取得乙公司股权的初始投资成本为1100万元

B.2009年年末合并财务报表中确认的商誉为300万元

C.2009年合并财务报表应确认的商誉减值损失金额为300万元

D.2009年合并财务报表应确认的不包含商誉的D资产组减值损失金额为50万元

E.2009年年末包含商誉的资产组账面价值为1675万元

正确答案:ABCDE

解析:2009年年末:合并财务报表中确认的商誉=1100-1000×80%=300(万元);总商誉=300/80%=375万元;甲公司包含商誉的资产组账面价值=375+1300=1675(万元),可收回金额为1250万元,总的减值损失为425万元。合并财务报表中确认的商誉减值损失为300万元,确认的不包含商誉的D资产组减值损失=425-375=50(万元)。 -

第5题:

甲公司有关投资业务如下:

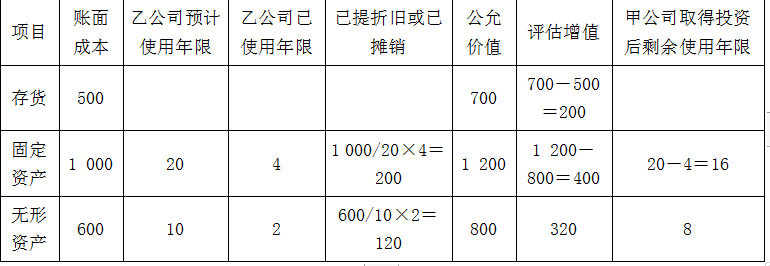

资料一:甲公司于2019年1月1日购入乙公司20%的股份,并自取得投资之日起派一名董事参与乙公司的财务和生产经营决策。取得投资日,乙公司可辨认净资产账面价值为6 000万元,可辨认净资产公允价值为6 920万元,除下列项目外,其账面其他资产、负债的公允价值与账面价值相同:

单位:万元

上述固定资产和无形资产属于乙公司的管理用资产,甲公司和乙公司均采用直线法计提折旧。至年末在甲公司取得投资时的乙公司账面存货有80%已对外出售。

资料二:假定乙公司于2019年实现净利润1 225万元,甲公司与乙公司的会计年度及采用的会计政策相同,甲、乙公司间未发生任何内部交易。不考虑所得税影响。

根据上述资料,甲公司会计处理?答案:解析:根据上述资料,甲公司会计处理如下:

①2019年:

方法一:调整后的净利润=1 225-200×80%-(1 200/16-1000/20)-(800/8-600/10)=1 225-160-25-40=1 000(万元)

方法二:调整后的净利润=1 225-200×80%-400/16-320/8=1 225-160-25-40=1 000(万元)

甲公司应享有份额=1 000×20%=200(万元)

借:长期股权投资——损益调整 200

贷:投资收益 200

②2020年:

假定乙公司于2020年发生净亏损405万元,甲公司取得投资时乙公司的账面存货剩余的20%在2020年对外出售。假定甲、乙公司间未发生任何内部交易。

调整后的净利润=-405-200×20%-400/16-320/8=-405-40-25-40=-510(万元)

甲公司应承担的份额=510×20%=102(万元)

借:投资收益 102

贷:长期股权投资——损益调整 102