计算评价投资中心业绩的现金回收率指标所使用的“总资产”,是指该投资中心资产的( )。A.历史成本期初数B.历史成本期末数C.历史成本平均值D.可变现价值

题目

计算评价投资中心业绩的现金回收率指标所使用的“总资产”,是指该投资中心资产的( )。

A.历史成本期初数

B.历史成本期末数

C.历史成本平均值

D.可变现价值

相似考题

参考答案和解析

正确答案:C

解析:现金回收率的分子是时期指标,为了计算口径可按分母总资产应用平均数。2005年教材已删除。

解析:现金回收率的分子是时期指标,为了计算口径可按分母总资产应用平均数。2005年教材已删除。

更多“计算评价投资中心业绩的现金回收率指标所使用的“总资产”,是指该投资中心资产的( )。A.历史成本期 ”相关问题

-

第1题:

(2017年)甲公司是一家上市公司,正对内部A、B投资中心进行业绩考核,2016年相关资料如下:

(2)假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)

(3)综合上述计算,分析部门投资报酬率和部门剩余收益作为投资中心业绩评价指标的优缺点。答案:解析:

(3)①投资报酬率作为投资中心业绩评价指标的优点:根据现有的会计资料计算的,比较客观;作为评价指标,有助于提高整个公司的投资报酬率,也能对整个部门经营状况做出评价。

缺点:部门经理会产生“次优化”行为,使部门业绩获得好评,但是损害公司整体利益。

②剩余收益作为投资中心业绩评价指标的优点:可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策;允许使用不同的风险调整资本成本。

缺点:不便于不同规模的公司和部门的业绩比较;依赖会计数据的质量,如果会计数据质量低劣,必然会导致低质量的剩余收益和业绩评价。 -

第2题:

投资中心的业绩报告中披露的考核指标有( )。A.投资报酬率

B.边际贡献

C.现金回收率

D.剩余现金流量答案:A,C,D解析:投资中心的业绩报告中披露的主要考核指标是投资报酬率和剩余收益,补充的指标是现金回收率和剩余现金流量。 -

第3题:

采用剩余收益指标评价投资中心业绩时,为保证评价的公允性,各投资中心应使用相同的最低投资报酬率。()答案:错解析:计算剩余收益指标时,最低投资报酬率通常采用企业整体的最低期望投资报酬率,也可以是企业为该投资中心单独规定的最低投资报酬率。 -

第4题:

已知某集团公司下设三个投资中心,有关资料如下:

要求:

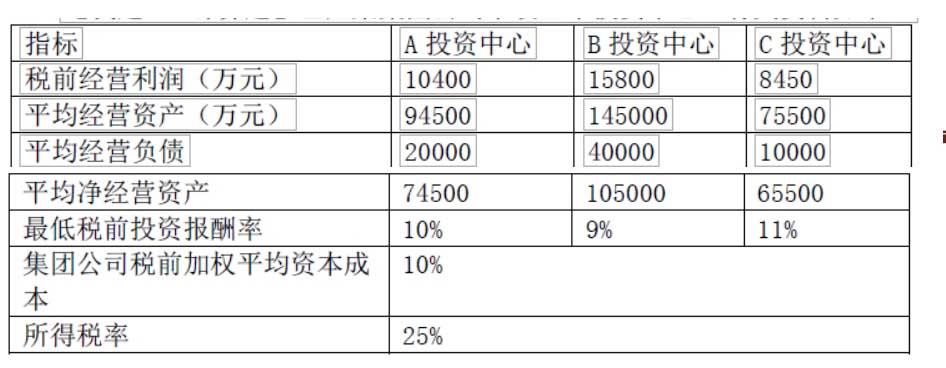

(1)计算各投资中心的投资报酬率,并据此评价各投资中心的业绩。(假设无金融资产)

(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

(3)计算各投资中心的经济增加值,并据此评价各投资中心的业绩。

假设 B 投资中心年末发生营销支出 200 万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化。答案:解析:(1)部门投资报酬率:

A 投资中心的部门投资报酬率=10400÷74500=13.96%

B 投资中心的部门投资报酬率=15800÷105000=15.05%

C 投资中心的部门投资报酬率=8450÷65500=12.90%

评价:B 投资中心业绩最优,C 投资中心业绩最差。

(2)剩余收益:

A 投资中心的剩余收益=10400-74500×10%=2950(万元)

B 投资中心的剩余收益=15800-105000×9%=6350(万元)

C 投资中心的剩余收益=8450-65500×11%=1245(万元)

评价:B 投资中心业绩最优,C 投资中心业绩最差。

(3)经济增加值

A 投资中心的经济增加值=10400×(1-25%)-74500×10%×(1-25%)=2212.5(万元)

B 投资中心的经济增加值

=(15800+200)×(1-25%)-(105000+200/2)×10%×(1-25%)=4117.5(万元)

C 投资中心的经济增加值=8450×(1-25%)-65500×10%×(1-25%)=1425(万元)

评价:B 投资中心业绩最优,C 投资中心业绩最差。 -

第5题:

投资中心的业绩报告中披露的考核指标有( )。A.投资报酬率

B.剩余收益

C.现金回收率

D.剩余现金流量答案:A,B,C,D解析:投资中心的业绩报告中披露的主要考核指标是投资报酬率和剩余收益,补充的指标是现金回收率和剩余现金流量。