东胜公司合并报表应确认的商誉减值损失金额为( )万元。A.425B.375C.297.5D.300

题目

东胜公司合并报表应确认的商誉减值损失金额为( )万元。

A.425

B.375

C.297.5

D.300

相似考题

参考答案和解析

正确答案:D

解析:商誉=1100-1000×80%=300(万元);总商誉=300/80%=375(万元);东胜公司包含商誉的资产组账面价值=375+1300=1675(万元),可收回金额为1250万元,应计提减值425万元。商誉应计提的减值损失为300万元。

解析:商誉=1100-1000×80%=300(万元);总商誉=300/80%=375(万元);东胜公司包含商誉的资产组账面价值=375+1300=1675(万元),可收回金额为1250万元,应计提减值425万元。商誉应计提的减值损失为300万元。

更多“东胜公司合并报表应确认的商誉减值损失金额为()万元。A.425B.375C.297.5D.300 ”相关问题

-

第1题:

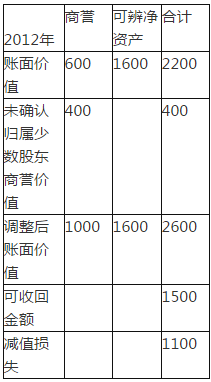

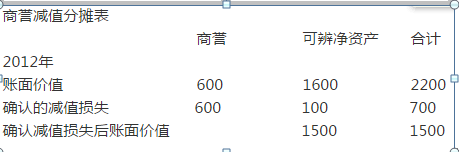

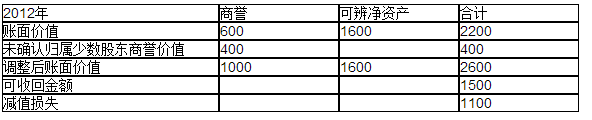

甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购曰乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是( )A.甲公司合并报表中确认商誉减值准备1000万元

B.甲公司合并报表中确认商誉减值准备600万元

C.甲公司合并报表中确认资产减值损失600万元

D.甲公司合并报表中列示资产减值损失100万元答案:B解析:(1)资产组账面价值=商誉+可辨认净资产账面价值=(600+400)+1600=2600万(其中400万系未确认归属于少数股东权益的商誉价值)

(2)资产组减值损失=资产组账面价值-资产组可收回金额=2600-1500=1100万

(3)1100万首先抵减商誉的账面价值1000万,剩余100万在可辨认净资产之间分配;

即商誉减值1000万(对于资产组来说),可辨认净资产减值100万。其中合并报表中商誉减值为600万元,因此在合并报表中资产减值损失为600+100=700万元。具体测试及分摊见下表:

商誉减值测试表

-

第2题:

甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是( )。A、甲公司合并报表中确认商誉减值准备1000万元

B、甲公司合并报表中确认商誉减值准备600万元

C、甲公司合并报表中确认资产减值损失600万元

D、甲公司合并报表中列示资产减值损失100万元答案:B解析:B

(1)资产组账面价值=商誉+可辨认净资产账面价值=(600+400)+1600=2600万 (其中400万系未确认归属于少数股东权益的商誉价值)

(2)资产组减值损失=资产组账面价值-资产组可收回金额=2600-1500=1100万

(3)1100万首先抵减商誉的账面价值1000万,剩余100万在可辨认净资产之间分配;即商誉减值1000万(对于资产组来说),可辨认净资产减值100万。其中合并报表中商誉减值为600万元,因此在合并报表中资产减值损失为600+100=700万元。具体测试机分摊见下表:

商誉减值测试表:

@niutk

@niutk

-

第3题:

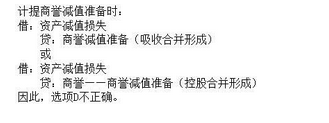

下列对于商誉减值的处理,说法正确的有()。A.商誉进行减值测试时,首先应当对不包含商誉的资产组进行减值测试,计算可收回金额,并与相关资产账面价值进行比较,确认相应的减值损失

B.非同一控制下控股合并产生的商誉,在合并财务报表中列示,减值的核算在合并财务报表中体现

C.发生的减值损失的金额应首先抵减分摊至资产组中商誉的账面价值

D.计提商誉减值准备时,借记“管理费用”科目,贷记“商誉减值准备”科目答案:A,B,C解析:

-

第4题:

甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是( )。A.甲公司合并报表中确认商誉减值准备1000万元

B.甲公司合并报表中确认商誉减值准备600万元

C.甲公司合并报表中确认资产减值损失600万元

D.甲公司合并报表中列示资产减值损失100万元答案:B解析:(1)资产组账面价值=商誉+可辨认资产账面价值=(600+400)+1600=2600万(其中400万系未确认归属于少数股东权益的商誉价值)。 (2)资产组减值损失=资产账面价值-资产组可收回金额=2600-1500=1100万。

(3)1100万首先抵减商誉的账面价值1000万,剩余100万在可辨认净资产之间分配;即商誉减值1000万(对于资产组来说),可辨认净资产减值100万。其中合并报表中商誉减值为600万元,因此在合并报表中资产减值损失为600+100=700万元。 -

第5题:

甲公司20×7年初购入乙公司80%股权,形成非同一控制下企业合并,购买日合并报表中确认商誉500万元,乙公司可辨认资产总额6 000万元。当期期末甲公司对商誉进行减值测试,将乙公司所有资产与商誉认定为一个资产组,甲公司下列做法中不正确的有( )。A.甲公司将商誉500万元与乙公司可辨认资产的账面价值合并得到包含商誉的资产组总账面价值6500万元

B.甲公司先对包含商誉的资产组进行减值测试,确认了相应的减值损失

C.甲公司将确认的减值损失先行抵减商誉的账面价值

D.甲公司将抵减商誉价值后剩余的减值损失确认为可辨认资产的减值损失答案:A,B解析:选项A,甲公司应该先将计算出完整的商誉为:500/80%=625(万元),再将商誉的价值与可辨认资产的价值相加得到包含商誉的资产组的总账面价值为6 625万元;选项B,甲公司应该先对不包含商誉的资产组进行减值测试。