2012年3月,甲企业取得乙公司的一项商标专利权用于抵偿货款,双方作价30万元。10月份,甲企业将该项专利权以50万元的价格转让给丙企业,上述业务的产权过户手续均已办理。则甲企业在上述业务中应缴纳的营业税是( )万元。 A.1 B.2.5 C.3.1 D.4.1

题目

2012年3月,甲企业取得乙公司的一项商标专利权用于抵偿货款,双方作价30万元。10月份,甲企业将该项专利权以50万元的价格转让给丙企业,上述业务的产权过户手续均已办理。则甲企业在上述业务中应缴纳的营业税是( )万元。 A.1 B.2.5 C.3.1 D.4.1

相似考题

更多“2012年3月,甲企业取得乙公司的一项商标专利权用于抵偿货款,双方作价30万元。10月份,甲企业将该项 ”相关问题

-

第1题:

甲、乙、丙拟设立一家有限责任公司,注册资本为30万元,在甲、乙、丙订立的协议中约定:甲以现金人民币10万元出资,乙以商标权作价 4万元出资,丙以专利权作价16万元出资。甲、乙、丙出资的约定符合法律规定。( )

A.正确

B.错误

正确答案:A

解析:本题考核点是有限责任公司的注册资本。根据有关规定,全体股东的货币出资金额不得低于有限责任公司注册资本的30%。本题甲以现金人民币10万元出资,超过了公司注册资本的30%。 -

第2题:

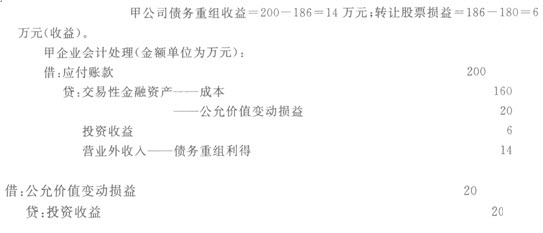

甲、乙企业均为增值税-般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产的B公司股票抵偿债务,该股票取得时成本为160万元,上期已经确认公允价值变动损益20万元(收益),中止确认该项金融资产当13公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40

正确答案:C

-

第3题:

2015年,甲企业获得一项专利 ,乙企业和甲企业约定,以500万元的价格购买该项专利,所有权属乙企业所有,双方签订的合同属于( )A.专利权转让合同

B.专利申请权转让合同

C.专利实施许可转让合同

D.专利权经营许可合同答案:A解析:【知识点】专利权转让合同的概念。专利权转让合同是指一方当事人将其创造发明专利权转让给受让方,受让方支付相应价款而成立的合同。 -

第4题:

2008年3月,甲企业取得乙公司的一项商标专利权用于抵偿货款,双方作价30万元。10月份,甲企业将该项专利权以50万元的价格转让给丙企业,上述业务的产权过户手续均已办理。则甲企业在上述业务中应缴纳的营业税是( )万元。

A. 1

B.2.5

C.3.1

D.4.1

正确答案:B

-

第5题:

2015年,甲企业获得一项专利,乙企业与甲企业合同约定,以500万元的价格购买该项专利,所有权利属乙企业所有,双方签订的合同属于( )A.专利权转让合同

B.专利申请权转让合同

C.专利实施许可转让合同

D.专利权许可经营合同答案:A解析:技术合同的类型中技术转让合同的类型。其中,专利权转让合同是指一方当事人(让与方)将其发明创造专利权转让受让方,受让方支付相应价款而订立的合同,可知符合本题所述,故选A。