A注册会计师是Y公司2006年度会计报表审计的项目负责人,在审计过程中,需对助理人员提出有关问题予以解答,并对其编制的有关审计工作底稿进行复核,请代为作出正确的专业判断。在进行年度会计报表审计时,有关项目截止测试的下列说法中,正确的有( )。A.营业收入截止测试的关键是检查开具发票或收款的日期、记账的日期和发货的日期是否属于同一会计期间B.存货截止测试的关键在于存货纳入盘点范围的时间与存货引起借贷双方会计科日的入账时间是否都处于同一会计期间C.银行存款截止测试的关键在于确定企业在各开户银行的最后一张支票的

题目

A注册会计师是Y公司2006年度会计报表审计的项目负责人,在审计过程中,需对助理人员提出有关问题予以解答,并对其编制的有关审计工作底稿进行复核,请代为作出正确的专业判断。

在进行年度会计报表审计时,有关项目截止测试的下列说法中,正确的有( )。

A.营业收入截止测试的关键是检查开具发票或收款的日期、记账的日期和发货的日期是否属于同一会计期间

B.存货截止测试的关键在于存货纳入盘点范围的时间与存货引起借贷双方会计科日的入账时间是否都处于同一会计期间

C.银行存款截止测试的关键在于确定企业在各开户银行的最后一张支票的号码,并查实该号码之前的所有支票均已开出

D.存货截止的方法是确定被审计年度的最后一张验收报告或审查验收部门接近年底的业务记录

相似考题

更多“A注册会计师是Y公司2006年度会计报表审计的项目负责人,在审计过程中,需对助理人员提出有关问题予 ”相关问题

-

第1题:

C注册会计师是J公司2006年度会计报表审计的外勤负责人,助理人员在对相关的内部控制进行审核,C注册会计师需对助理人员提出的问题进行解答,请代为作出正确的专业判断。

J公司的会计人员获悉D公司已破产,在查明原因后对D公司所欠的200万元应收账款全额计提了坏账准备,助理人员通过检查没有提出异议。( )

A.正确

B.错误

正确答案:B

-

第2题:

A注册会计师是Y公司2005年度会计报表审计的项目负责人,在对审计工作底稿的复核过程中,需对助理人员在审计中提出的相关问题予以解答并复核审计工作底稿。请代为做出正确的专业判断。

Y公司的5 000万元的借款合同已经到期,按照合同规定,应于2006年3月19日偿还借款3 000万元。截至审计报告日,Y公司尚未偿还该笔借款,也未获得该笔借款的展期协议或取得新的借款。Y公司正在考虑提出破产申请。这一情况表明Y公司的持续经营能力存在重大不确定性,可能无法在正常的经营过程中变现资产、清偿债务。Y公司2005年度会计报表未对这一情况予以披露。助理人员要求Y公司披露该事项,但Y公司拒绝。因此,助理人员拟出具带强调事项段的无法表示意见的审计报告。( )

A.正确

B.错误

正确答案:B

解析:因没有披露且持续经营假设没有存在的基础,应出具否定意见的审计报告。 -

第3题:

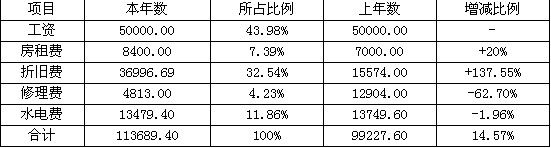

Y公司是一家连锁销售公司,在全国有连锁商店200多家,另外还有自己的加工企业。A注册会计师是Y公司2006年度会计报表审计的项目负责人,在审计过程中,需对助理人员提出的有关问题予以解答,并对其编制的有关审计工作底稿进行复核,请代为作出正确的专业判断。

助理人员编制了Y公司下属某生产企业的制造费用各项目分析表:

助理人员通过查阅相关记录和现场查看发现本年度业务增长并新增了一条流水线,助理人员认为本年度Y公司的制造费用合理。

A.正确

B.错误

正确答案:A

解析:从表上可以看出除工资和上年基本保持一致外,其余项目(除修理费和水电费外)均有一个幅度的增长。经分析判断其增长原因可能是本年度业务增长,各项费用有所提高,从折旧费明显可看出这一点,折旧费增长幅度达137.55%,可能是扩大生产,新增固定资产,导致折旧费提高,新的流水线会使修理费和水电费修理有大幅降低,房租可能是新增生产线占用引起的。注册会计师可对该企业的制造费用予以确认。 -

第4题:

B注册会计师是Y公司2005年度会计报表审计的外勤审计负责人,2006年1月14日开始审计,在审计过程中,需对负责投资业务审计的助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。

注册会计师安排助理人员计算Y公司短期股票投资所占投资或资产的比例,其主要目的是( )。

A.验证短期投资估价的正确性

B.分析投资是否存在异常波动的情况

C.分析短期投资的安全性

D.判断被审计单位盈利能力的稳定性

正确答案:C

解析:计算投资收益占利润总额的比例,可以判断被审计单位盈利能力的稳定性,计算投资所占比例与计价的正确性无关,分析异常波动一般是用各期数据进行比较。 -

第5题:

A会计师事务所指派B注册会计师负责Y公司2005年度会计报表审计工作,2006年1月14日开始审计,在审计过程中,需对负责投资业务审计的助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。

注册会计师安排助理人员计算Y公司短期股票投资所占投资或资产的比例,其主要目的是( )。

A.验证短期投资估价的正确性

B.分析投资是否存在异常波动的情况

C.分析短期投资的安全性

D.判断被审计单位盈利能力的稳定性

正确答案:C

解析:计算投资收益占利润总额的比例,可以判断被审计单位盈利能力的稳定性,计算投资所占比例与计价的正确性无关,分析异常波动一般是用各期数据进行比较。 -

第6题:

B注册会计师是W公司2006年度财务报表审计的项目负责人,在了解W公司基本情况后,B注册会计师及其助理人员开始编制总体审计策略和具体审计计划。在编制审计计划过程中,B注册会计师需对助理人员提出的相关问题予以解答。根据审计准则的相关规定,请代为做出正确的专业判断。

风险评估程序是在总体审计策略中需要考虑的内容。( )

A.正确

B.错误

正确答案:B

解析:具体审计计划包括的内容有风险评估程序、计划实施的进一步审计程序和计划其他审计程序。