第 10 题 甲企业于2008年1月1日从乙银行借款1000万元。期限为1年零9个月,但双方在借款合同中没有约定支付利息的期限,在依照《合同法》有关规定仍不能确定的情况下,甲企业支付利息的期限为( )。A.在返还借款时一并支付利息B.每季度的最后1日支付C.前6个月的最后1日支付2/3的利息,借款期限届满时支付剩余的1/3利息D.在届满l年时支付一次,剩余9个月期限届满返还借款时再支付一次

题目

第 10 题 甲企业于2008年1月1日从乙银行借款1000万元。期限为1年零9个月,但双方在借款合同中没有约定支付利息的期限,在依照《合同法》有关规定仍不能确定的情况下,甲企业支付利息的期限为( )。

A.在返还借款时一并支付利息

B.每季度的最后1日支付

C.前6个月的最后1日支付2/3的利息,借款期限届满时支付剩余的1/3利息

D.在届满l年时支付一次,剩余9个月期限届满返还借款时再支付一次

相似考题

更多“甲企业于2008年1月1日从乙银行借款1000万元。期限为1年 ”相关问题

-

第1题:

甲、乙企业于2010年4月1日订立一份标的额为100万元的买卖合同,根据合同规定,甲企业于2010年4月10日交付货物,乙企业采取分期付款的支付方式,付款期限为4年。2011年4月10日,乙企业未按照合同约定支付第一期货款25万元。根据我国《合同法》的规定,下列选项中正确的有哪些?

A.甲企业可以要求乙企业一并支付到期与未到期的全部货款100万元

B.甲企业可以解除合同

C.如解除合同,双方应互相返还财产

D.如解除合同,甲企业可以要求乙企业支付货物的使用费

正确答案:ABCD

[考点]分期付款合同

[答案及解析] ABCD。《合同法》第167条规定:“分期付款的买受人未支付到期价款的金额达到全部价款的五分之一的,出卖人可以要求买受人支付全部价款或者解除合同。出卖人解除合同的,可以向买受人要求支付该标的物的使用费。”本题答案为ABCD。 -

第2题:

甲企业因扩大生产需要,向乙银行借款 200 万元,约定期限 1 年,利息为6%。乙银行预先扣除利息 10 万元,甲企业实际拿到 190 万元。借款到期时,甲企业应偿还的本金和利息是( )万元。A.190

B.200

C.201.4

D.212答案:C解析:借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。 190+190×6%=201.4 万元 -

第3题:

甲企业为持有乙企业 80%股权的控股股东。乙企业注册资本(各股东均已实缴到位)1000 万元。乙企业2018 年初资金周转发生困难,向甲企业借款 2000 万元,借款期限为 3 年,年利率 8%,利息从 2018 年 1 月1 日开始计算并按季度支付。除了向甲企业的借款之外,乙企业未发生其他借款。已知甲、乙企业无法提供证据材料证明其交易符合独立交易原则,3 年同期商业银行贷款利率为 5%。则乙企业 2018 年税前允许扣除的利息支出为( )。A.300 万元

B.160 万元

C.108 万元

D.80 万答案:D解析:甲企业和乙企业为关联企业。所以乙企业向关联方借款的利息费用允许扣除的比例,不得超过关联方债资比 2:1 的部分。甲企业对乙企业的权益性投资=1000×80%=800(万元)。债权性投资按照 2:1 的债资比允许扣除的借款上限为 1600 万元,实际借款金额 2000 万元大于 1600 万元,按 1600 万元计算利息在税前扣除,同时 ,在计算利息费用税前扣除金额时,按照不超过按照金融机构(题目中的商业银行)同期贷款利率 5%计算出的允许扣除的利息支出=1600×5%=80(万元),选项 D 正确。 -

第4题:

甲、乙两个企业,年营业利润都是l00万元,甲企业的营业净收人为1000万元,乙企业的营业净收入为5000万元。从营业利润的绝对值来看,两个企业的经营成果相同,而从营业收入利润率来说,甲企业为l0%,乙企业为2%。这种比较方法采用的是( )法。

A.相关分析

B.比较分析

C.比率分析

D.趋势分析

正确答案:C

-

第5题:

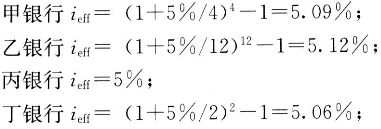

某施工企业希望从银行借款1000万元,借款期限2年,期满一次还本。经咨询,有甲、乙、丙、丁四家银行愿意提供贷款,年利率均为5%。其中,甲要求按季度计算并支付利息,乙要求按月计算并支付利息,丙要求按年计算并支付利息,丁要求按半年计算并支付利息。则对该企业来说,借款实际利率最低的银行是( )。A、甲

B、乙

C、丙

D、丁答案:C解析:2020/2019版教材P11

考点:有效利率的计算。本题的计算过程为:

借款实际利率最低的银行是丙银行。 -

第6题:

2019年初甲居民企业以实物资产1600万元直接投资于乙居民企业,取得乙企业40%的股权。2019年12月,甲企业撤回对乙企业的全部投资,取得资产总计2600万元,投资撤回时乙企业累计未分配利润为1000万元,累计盈余公积150万元。甲企业投资撤回应缴纳的企业所得税为( )万元。A.200

B.135

C.340

D.0答案:B解析:初始投资1600万元确认为投资收回。

甲企业应确认的股息所得=(1000+150)×40%=460(万元)

居民企业之间的符合条件的投资收益免税。

甲企业应确认的投资资产转让所得=2600-1600-460=540(万元)

应缴纳企业所得税=540×25%=135(万元)