A注册会计师对甲公司实施的下列审计程序中,主要实现对相关项目的存在目标的有( )。A.对某笔重要的应收账款进行函证B.重新计算甲公司当年对固定资产计提的累计折旧C.函证银行存款余额D.检查甲公司年末存货的可变现净值

题目

A注册会计师对甲公司实施的下列审计程序中,主要实现对相关项目的存在目标的有( )。

A.对某笔重要的应收账款进行函证

B.重新计算甲公司当年对固定资产计提的累计折旧

C.函证银行存款余额

D.检查甲公司年末存货的可变现净值

相似考题

更多“A注册会计师对甲公司实施的下列审计程序中,主要实现对相关项目的存在目标的有()。A.对某笔重要的 ”相关问题

-

第1题:

(2018年)ABC会计师事务所的A注册会计师负责审计甲公司2017年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下:

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由。

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序,因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序,因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序,A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。答案:解析:

-

第2题:

注册会计师实施的下列审计程序中,主要实现对相关项目的存在目标的是( )。A.从与形成应收账款有关的订购单、发运凭证、销售发票等入手,追查至应收账款账簿记录

B.重新计算当年对固定资产计提的累计折旧

C.函证银行存款余额

D.检查年末存货的可变现净值答案:C解析:选项A,主要实现相关资产的完整性目标;选项BD主要实现相关资产的准确性、计价和分摊目标。 -

第3题:

ABC会计师事务所的A注册会计师负责审计甲公司2017年度财务报表。审计工作底稿中与函证相关的部分内容摘录如下:

要求:针对下述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由。

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序。因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序。因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序。A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

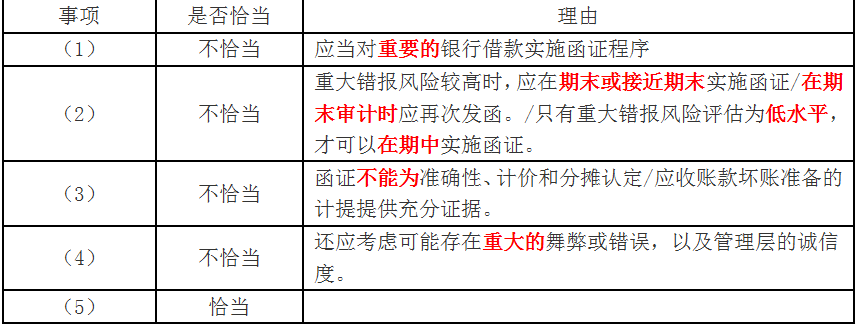

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。答案:解析:1.不恰当。应当对重要的银行借款实施函证程序。

2.不恰当。重大错报风险较高时,应在期末或接近期末实施函证/在期末审计时应再次发函。/只有重大错报风险评估为低水平,才可以在期中实施函证。

3.不恰当。函证不能为准确性、计价和分摊认定/应收账款坏账准备的计提提供充分证据。

4.不恰当。还应考虑可能存在重大的舞弊或错误,以及管理层的诚信度。

5.恰当。 -

第4题:

ABC会计师事务所的A注册会计师负责审计甲公司2017年度财务报表。审计工作底稿中与函证相关的部分内容摘录如下:

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由。

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序。因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序。因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序。A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:(1)不恰当。应当对重要的银行借款实施函证程序。

(2)不恰当。重大错报风险较高时,应在期末或接近期末实施函证/在期末审计时应再次发函。/只有重大错报风险评估为低水平,才可以在期中实施函证。

(3)不恰当。函证不能为准确性、计价和分摊认定/应收账款坏账准备的计提提供充分证据。

(4)不恰当。还应考虑可能存在重大的舞弊或错误,以及管理层的诚信度。

(5)恰当。 -

第5题:

ABC会计师事务所的A注册会计师负责审计甲集团公司2019年度财务报表,与集团审计相关的部分事项如下:

要求:针对第(1)至(3)项,逐项指出A注册会计师做法是否恰当。如不恰当,简要说明理由。

(1)乙公司为不重要的组成部分,A注册会计师对组成部分注册会计师的专业胜任能力存在重大疑虑,因此,对其审计工作底稿实施了详细复核,不再实施其他审计程序。

(2)丙公司为甲集团公司2019年新收购的子公司,存在导致集团财务报表发生重大错报的特别风险,A注册会计师要求组成部分注册会计师使用组成部分重要性对丙公司财务信息实施审阅。

不恰当。存在导致集团财务报表出现错报的特别风险,应当按照重要组成部分的重要性对其财务信息实施审计或针对特别风险实施审计程序,不是审阅业务。答案:解析:1.不恰当。如果集团项目组对组成部分注册会计师专业胜任能力存在重大疑虑,应当就组成部分财务信息亲自获取充分适当的审计证据。

2.不恰当。存在导致集团财务报表出现错报的特别风险,应当按照重要组成部分的重要性对其财务信息实施审计或针对特别风险实施审计程序,不是审阅业务。

3.不恰当。丁公司是重要组成部分,如果组成部分注册会计师对重要组成部分财务信息执行审计,获取的书面声明本身不能作为充分适当的审计证据。